文 | 子弹财经 王亚静

编辑 | 蛋总

“玻璃大王”曹德旺的胞妹曹芳,正带着自己的电池公司冲刺港交所。

7月26日,动力及储能电池制造商江苏正力新能电池技术股份有限公司(以下简称:正力新能)递表港交所,中金公司、招银国际为联合保荐人。

正力新能成立不过5年时间,IPO前获得了两轮融资,受到资本市场关注,这与其“福耀系”的背景也不无关系。

招股书显示,公司董事长曹芳在1997年至2014年任职于福耀玻璃,曾出任董事、副总经理等职。另外,公司总经理陈继程也在福耀玻璃任职13年之久。其中,曹芳正是福耀玻璃创始人曹德旺的胞妹。

曹德旺对妹妹的企业也给予了明确的支持。截至2024年7月21日,曹德旺通过个人公司福建耀华间接入股正力新能,持股比例为2.52%(编者按:假设B轮投资已完成计算)。

只不过,至今没有走出亏损的正力新能,能够如愿登陆资本市场吗?

01 收入暴涨,累亏48亿

正力新能成立的时间并不算长。

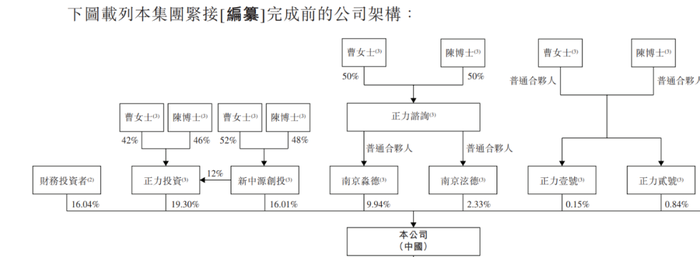

2019年2月,正力新能成立,注册资本为2亿元,由正力投资及江苏塔菲尔分别持有70%股权及30%股权。此时,曹芳和陈继程持有正力投资100%股权,正力投资刚刚收购了江苏塔菲尔6.78%股权。

图 / 正力新能招股书

其实,曹芳和陈继程本就是老同事,已合作多年,联手进军电池领域的时间也要更早。

在福耀玻璃工作期间,曹芳和陈继程均任职过董事、副总经理,共事多年。2013年3月,二人联手创立了新中源创投,8个月后(即2013年11月),新中源创投与丰田汽车合作成立了新中源丰田,新中源创投持有50%股权。

新中源丰田是一家主要从事汽车用锂离子电池和镍氢电池包制造、开发和销售的企业,而仅仅这一个企业就为曹芳和陈继程带来了超过30亿元的回报,后文我们将详细展开论述。

工作上并肩前行的两人,在生活中似乎也是邻居。「子弹财经」在招股书上注意到,曹芳和陈继程住在江苏常熟市同一个小区的同一栋楼。

如今,曹芳和陈继程共同控制着正力新能。IPO前,曹芳、陈继程透过多家公司、一致行动人拥有公司约64.60%的投票权。

图 / 正力新能招股书

在曹芳和陈继程的领导下,正力新能也在行业内占据了一定地位。根据中国汽车动力电池产业创新联盟、弗若斯特沙利文资料,2023年,集团动力电池装机量为5.4GWh,在中国动力电池生产商中排名第10,市占率1.4%。

但值得注意的是,动力电池市场高度集中,在这个领域一马当先的就是有着“宁王”之称的宁德时代。数据显示,2023年,中国前10的动力电池生产商占总装机量的96.5%。其中,排名前两位企业的市占率合计约70%。

图 / 正力新能招股书

不过,赶上了新能源汽车快速发展的风口,正力新能也乘风而起。

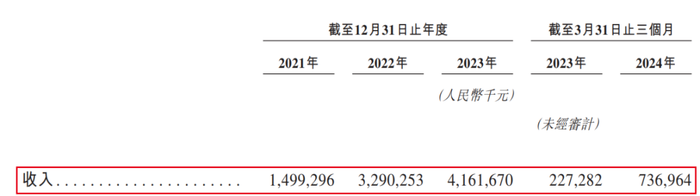

招股书显示,2021年至2024年3月(以下简称:报告期),其收入分别为14.99亿元、32.90亿元、41.62亿元、7.37亿元。

图 / 正力新能招股书

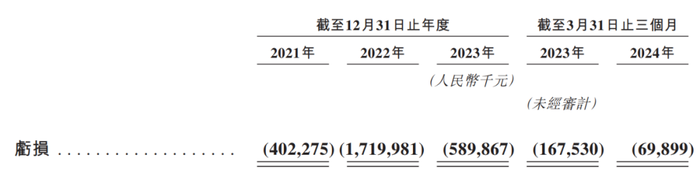

但利润表现没有跟上节奏。上述同期,正力新能净利润分别亏损4.02亿元、17.20亿元、5.90亿元、6989.9万元。

图 / 正力新能招股书

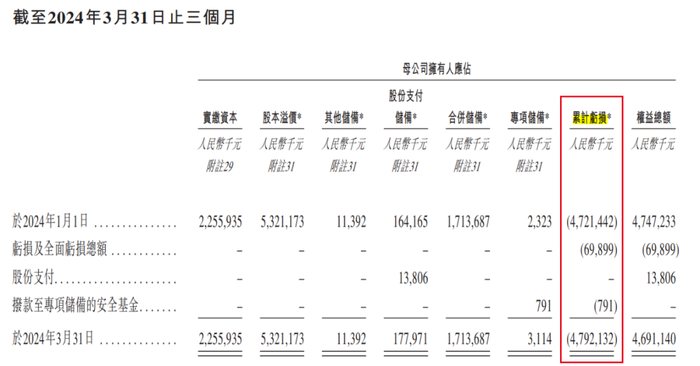

多年的亏损将正力新能的累计亏损额推至高位。招股书显示,截至2024年3月31日,母公司拥有人应占累计亏损高达47.92亿元。

图 / 正力新能招股书

正力新能预计,2024年将继续录得净亏损。不过,其表示计划采取加强成本管控、增加销售收入等措施,期望在2025年实现扭亏为盈。

02 大客户依赖明显,曾踩雷第一大客户

作为一家动力及储能电池制造商,正力新能目前主要提供电芯、模块、电池包、电池簇、电池管理系统的一体化方案。

凭借这些产品,正力新能顺利成为不少知名车企的供应商。按照其说法,报告期内,公司在一汽红旗、广汽传祺、零跑汽车、上汽通用五菱、上汽通用等多个企业核心车型的电池产品供应份额持续提升。

截至2024年3月31日,公司对零跑汽车核心BEV车型的销售渗透率及对上汽通用核心PHEV产品GL8陆尊PHEV渗透率达50%以上。

这些车企陆陆续续成为支撑正力新能业绩的大客户。「子弹财经」梳理发现,公司与一汽自2019年开始合作,于报告期内,一汽一直是正力新能前五大客户之一。2022年以后,零跑汽车、广汽等车企陆续加入前五大客户名单。

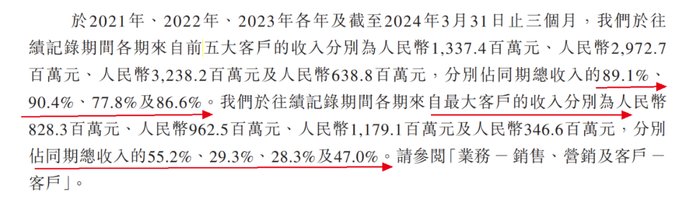

长期以来,正力新能对大客户都极度依赖。2021年至2024年3月,来自前五大客户的收入分别占同期总收入的89.1%、90.4%、77.8%及86.6%。

其中,来自最大客户的收入分别占同期总收入的55.2%、29.3%、28.3%及47.0%。

图 / 正力新能招股书

可想而知,未来正力新能倘若丢失任何一个大客户,对业绩的影响都会极大,而正力新能并不是没有尝过踩雷大客户的苦果。

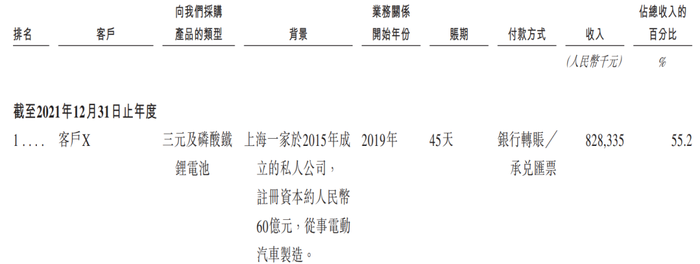

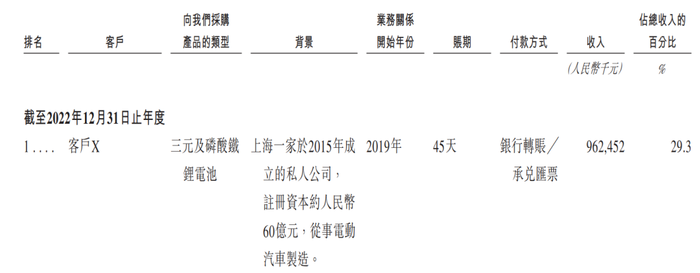

2021年和2022年,客户X一直是公司的第一大客户,分别贡献了55.2%、29.3%的收入。

图 / 正力新能招股书

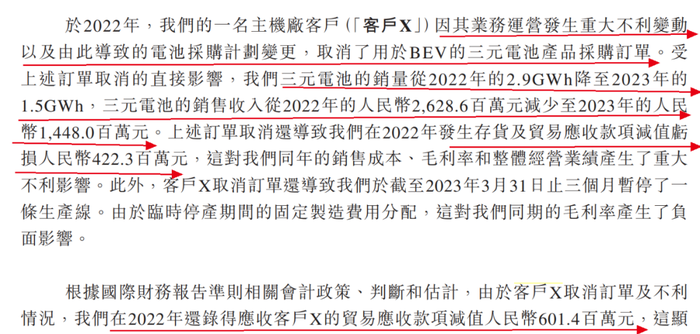

2022年,客户X因其业务运营发生重大不利变动以及由此导致的电池采购计划变更,取消了用于BEV的三元电池产品采购订单。

受此影响,公司三元电池的销量从2022年的2.9GWh降至2023年的 1.5GWh;销售收入从2022年的26.29亿元减少至2023年的14.48亿元,几近腰斩。

与此同时,上述订单取消还导致公司在2022年发生存货及贸易应收款项减值亏损4.22亿元,录得应收客户X的贸易应收款项减值6.01亿元,并于2023年前三个月暂停了一条生产线。

图 / 正力新能招股书

这对企业的利润造成了巨大冲击。2022年,公司利润亏损17.20亿元,同比扩大超300%。对此,正力新能在招股书中解释,主要是由于客户X取消采购订单。

根据招股书对公司X的描述“2015年在上海成立的电动汽车厂”,“注册资本60亿元”的条件,此客户疑似是威马汽车。对此,「子弹财经」试图向正力新能进行求证,但截至发稿未获回复。

如今,威马汽车已经走到悬崖边。全国企业破产重整案件信息网显示,2023年10月,威马汽车申请破产重整,申请人正是威马汽车自身。这也意味着,若客户X就是威马汽车,那其所带来的苦果或许只能由正力新能自己吞下。

未来,倘若正力新能仍无法降低对大客户的依赖,这些风险或将伴随身边,毕竟新能源汽车赛道十分内卷且“烧钱”,任何车企都不是“铜墙铁壁”,现金流危机也时刻萦绕在这些车企头顶。

03 B轮股东突击入股,曹芳、陈继程大额套现

IPO前,正力新能共获得两轮融资。

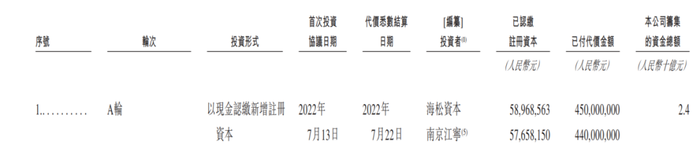

其中,A轮融资是在2022年7月,投资方包括海松资本、中金上汽产投、厦门国贸、建发产投等,募集资金24亿元。

图 / 正力新能招股书

入股仅一年后,就有投资者选择了撤退。2023年7月,南京江宁将在A轮融资中获得的全部注册资本转让予新中源创投,套现4.57亿元离场。

图 / 正力新能招股书

B轮融资则发生在递表港交所前两天前(即7月24日),正力新能与新中源创投、东南投控、苏创能源投资、窦玉林及吴雅凤签署了增资协议。

最后一轮融资后,正力新能的估值已经达到182亿元。

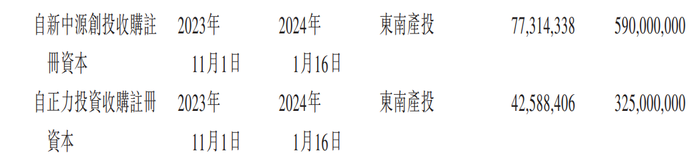

而在B轮融资之前,正力新能也有投资者加入,不过是通过向股东收购注册资本的方式入股。在此过程中,曹芳、陈继程全资持有的新中源创投、正力投资收获颇丰。

2023年11月,新中源创投和正力投资分别向东南产投转让7731.43万元注册资本、4258.84万元注册资本,分别套现5.90亿元及3.25亿元,累计套现9.15亿元。

图 / 正力新能招股书(单位:元)

而这不过是曹芳、陈继程获利的冰山一角而已。

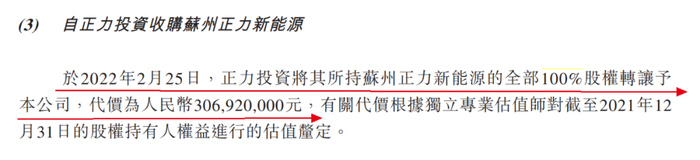

例如,2022年2月,正力投资向正力新能转让苏州正力新能源100%股权,套现3.07亿元。

图 / 正力新能招股书

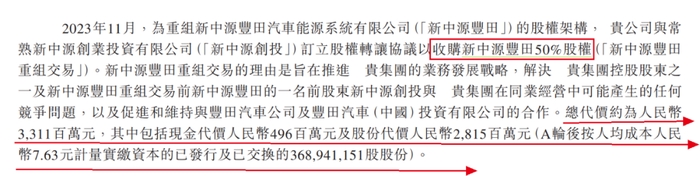

2023年11月,新中源创投向正力新能转让新中源丰田50%股权,套现33.11亿元。其中,现金代价4.96亿元、股份代价28.15亿元。

图 / 正力新能招股书

就在转让新中源丰田股权之前,曹芳和陈继程还获得了一笔分红。

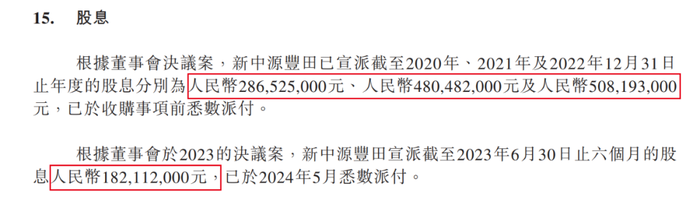

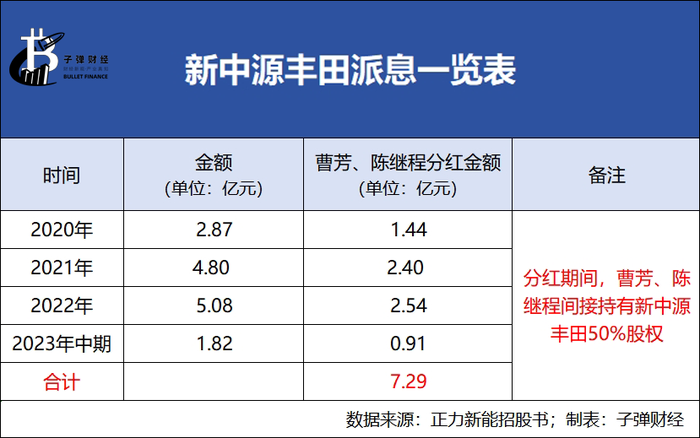

根据2023年决议案,新中源丰田宣派2023年中期股息1.82亿元,并赶在上市前夕的2024年5月悉数支付。作为间接持有50%股权的曹芳和陈继程,可以分走0.91亿元。

图 / 正力新能招股书

而在2020年至2022年,新中源丰田也曾分别派息2.87亿元、4.80亿元、5.08亿元,曹芳和陈继程也能拿走一半分红,约合6.38亿元。

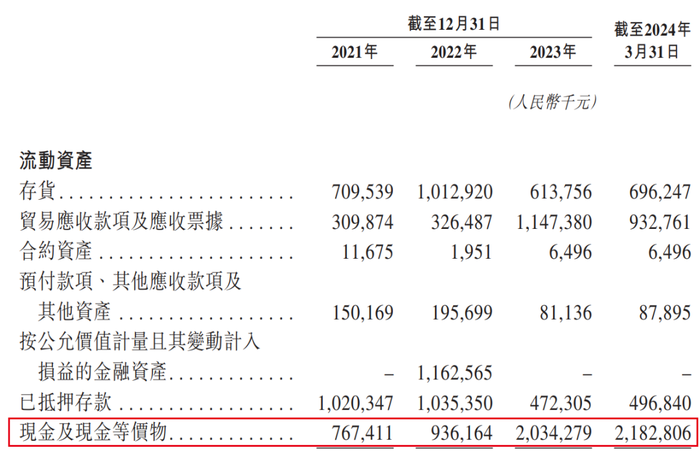

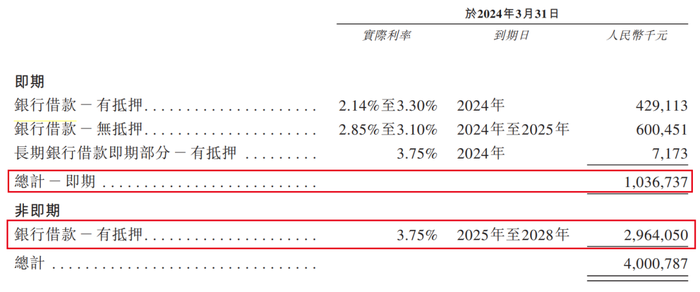

如此豪横收购的正力新能,当前现金流还算充足。截至2024年3月31日,其现金及现金等价物为21.83亿元、短期银行借款10.37亿元,预留出了足够的偿债空间。

图 / 正力新能招股书

但仍值得注意的是,公司的长期银行借款已经逼近30亿元。截至2024年3月31日,公司的长期银行借款为29.64亿元。

在赚得盆满钵满之后,曹芳、陈继程又力推正力新能走向资本市场。不过,长期亏损、资历尚浅的正力新能究竟能否获得资本市场的青睐,还需要时间验证。

评论