文 | 雷报 段轻

编辑 | 努尔哈哈赤

近日,全球两大玩具巨头孩之宝、美泰相继发布了2024年第二季度业绩报告。雷报据此获悉:

2024年Q2,孩之宝实现营收9.953亿美元(约合人民币亿71.79元);实现净收益1.385亿美元(约合10.03亿元),去年同期则为净亏损2.350亿美元,实现扭亏为盈,这得益于良好的业务结构和运营的改善。

2024年上半年,孩之宝收入17.526亿美元(约合126.50亿元),同比下降20%;净收益1.976亿美元(约合14.28亿元)。在连续五个季度亏损,且在2023年Q4巨亏之后,孩之宝终于在2024年上半年迎来了“触底反弹”。

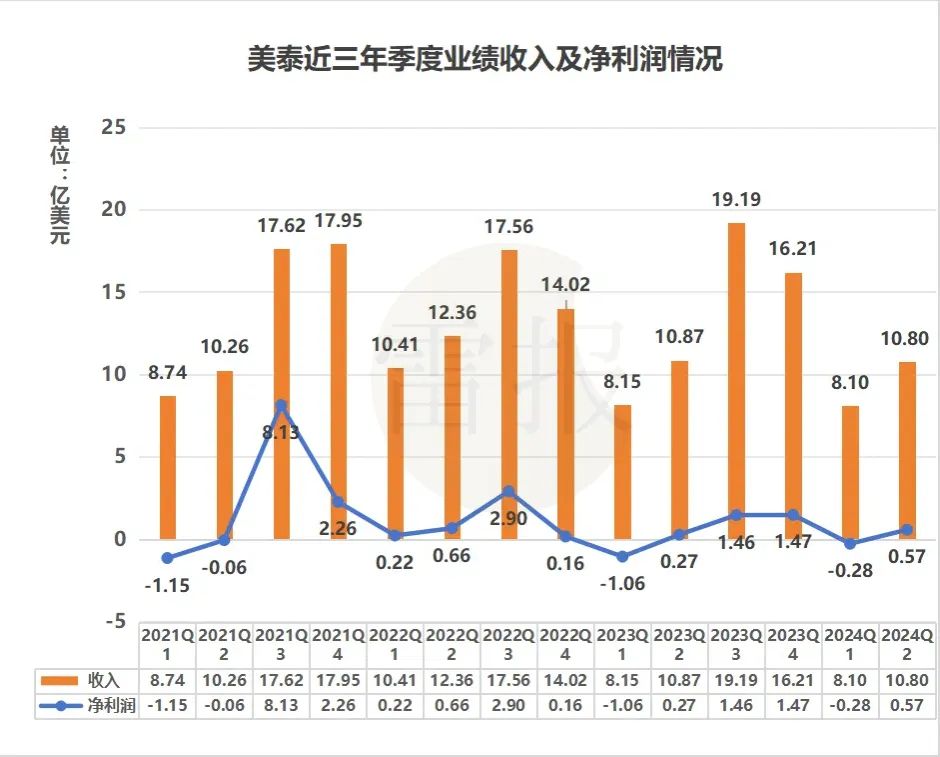

美泰方面,2024年Q2,美泰实现收入10.797亿美元(约合人民币77.83亿元);实现净利润0.569亿美元(约合4.10亿元)。

2024年上半年,美泰收入18.892亿美元(约合136.18亿元),同比基本持平;净利润0.286亿美元(约合2.09亿元),去年同期则亏损0.793亿美元,同比扭亏为盈。

近日,授权行业全球知名刊物《License Global》杂志公布了《2024全球顶级授权商榜单报告》,玩具公司共有6家上榜,包括了美泰、孩之宝。

其中,孩之宝以141亿美元的零售额排在第5位,是榜单中排名最高的玩具公司,美泰以85亿美元的零售额排在第9位。同时,孩之宝是所有上榜公司中零售额增长最高的五家公司之一,其2023年的零售额相较于上一年大增了26亿美元,这一成功主要归功于公司在数字娱乐和游戏方面的工作,尤其是来自“大富翁”IP衍生休闲手游《Monopoly Go》和角色扮演游戏《 博德之门3》 在2023年的相继发布成为孩之宝零售额大增的重要助力。

孩之宝:消费品授权增长11%,万智牌停止生产中文卡牌

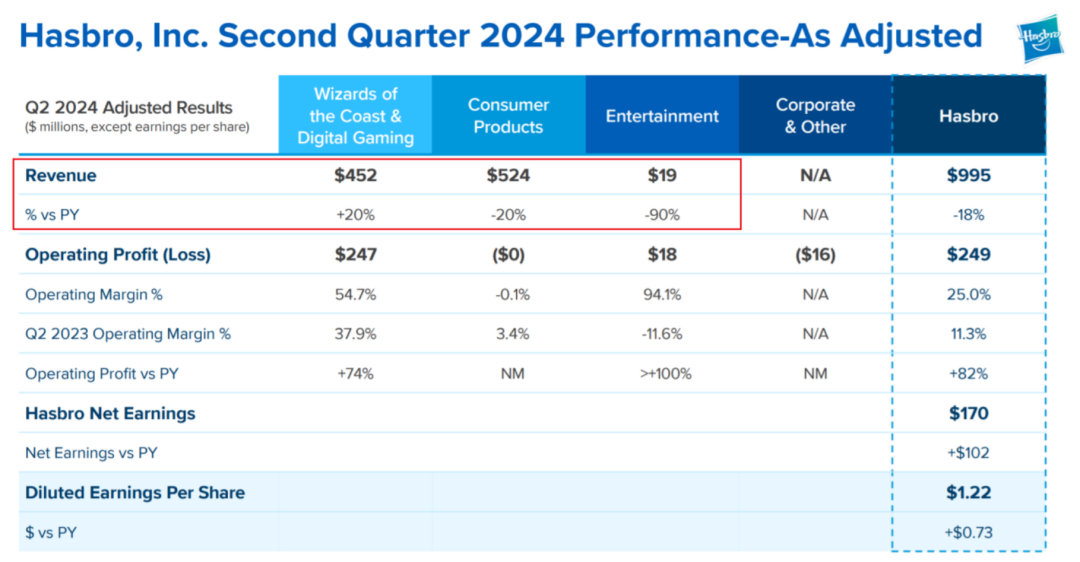

孩之宝旗下业务主要可分为三个部门,分别为【威世智与数字游戏】、【消费品】以及【娱乐】。总的来看,孩之宝Q2收入下降了18%,这主要是由小猪佩奇母公司eOne的业务剥离导致;不包括剥离,孩之宝收入下降了6%。

其中,【威世智与数字游戏】板块20%的增长被【消费品】(-20%)和【娱乐】(-90%,跌幅-30%,不包括eOne资产剥离)的下降所抵消。

具体来看,【娱乐】部门受2023年12月出售eOne影视的影响,收入下降了90%;如果没有这种影响,受交易交付时机的推动,收入下降了30%。

【消费品】部门主要包括孩之宝玩具的全球销售收入及品牌授权的相关收入,Q2由于娱乐市场的变化、计划中的业务退出(eOne)和收盘时间的减少,收入下降了20%;但值得一提的是,孩之宝Q2的消费品授权收入增长了 11%。

IP品牌方面,菲比宝宝、培乐多和特种部队在本季度表现良好;另外,战斗陀螺和变形金刚下半年的创新势头增强。

【威世智与数字游戏】则是孩之宝业绩回暖的“救星”,Q2收入增长了20%。这得益于万智牌《摩登新篇3》套牌的推出,大富翁围棋背后的授权和数字游戏收入持续强劲,以及《博德之门3》国际出版的收益;在《万智牌:聚会》的增长之后,桌面游戏收入增长了3%。另外,由于数字授权收入组合的增加和授权费支出的降低,营业利润增长了74%。

从品牌组合的角度,自2023年Q1起,孩之宝目前将其旗下业务划分为【特许经营品牌】、【合作伙伴品牌】、【投资组合品牌】以及【非孩之宝影视品牌】四个部分。2024年Q2,除了【特许经营品牌】与去年同期持平,其他三大品牌组合的收入分别下滑28%、22%、100%。

【特许经营品牌】是孩之宝旗下贡献收入最多的品牌组合,该组合下包括龙与地下城、万智牌、变形金刚、孩之宝游戏、NERF手枪玩具、培乐多等知名品牌。2024年Q2,孩之宝的特许经营品牌实现营收7.866亿美元,下降了180万美元。

孩之宝提到,净收入下降主要反映了NERF和变形金刚产品的净收入减少,因为去年同期有《变形金刚:超能勇士崛起》的效应加持。这部分减少被《大富翁》还有《万智牌》产品净收入的增加部分抵消了,这主要是由于消费者对《摩登新篇3》《斑隆洛》两组套牌的强劲需求。

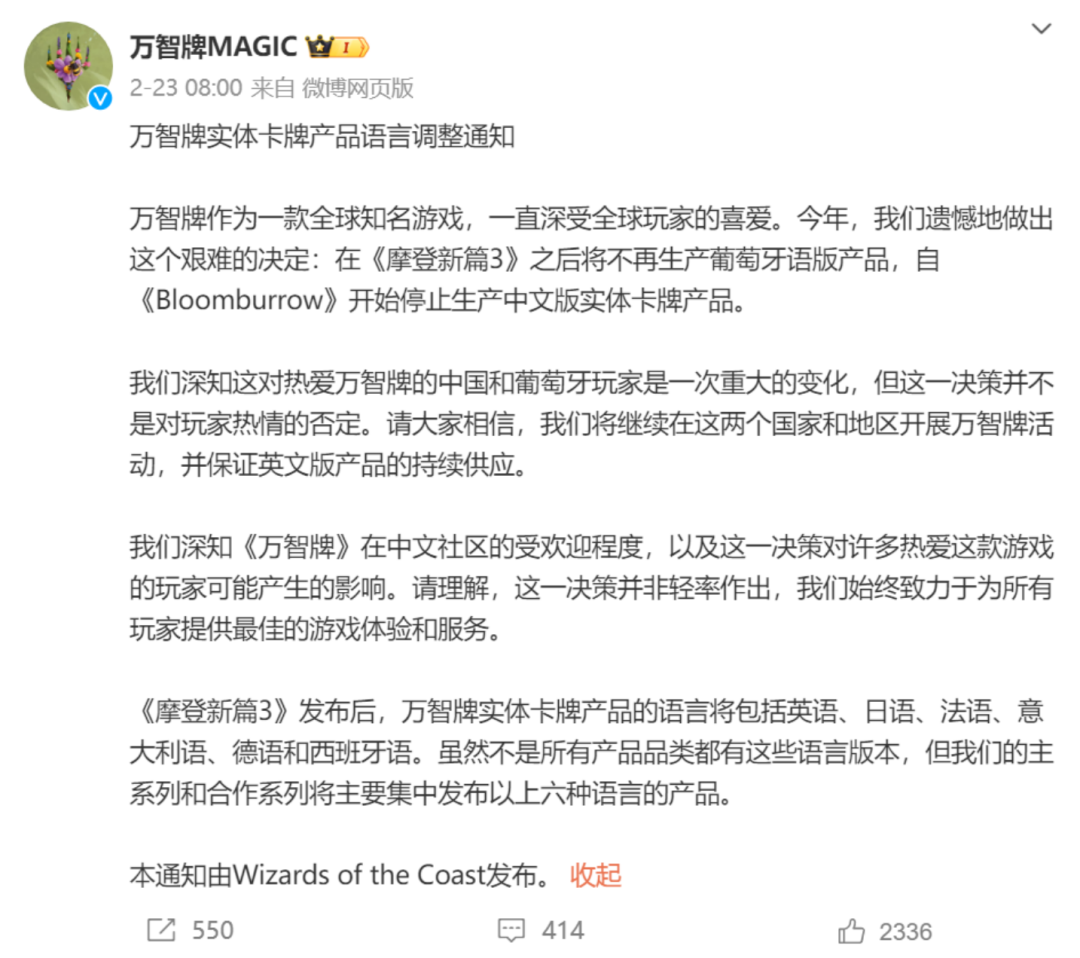

另外,2024年2月,万智牌宣布,将在《斑隆洛》后开始停止生产中文版实体卡牌产品。此举也引发了中国网友关于“万智牌放弃中国市场”的广泛探讨。

《万智牌》自1998年推出简体中文版,如今已有26年。作为比简体中文早推出的繁体中文版曾经经历了两次取消,最后一次是与韩语版和俄语版一同取消的,当时《万智牌》将支持语言减少到8种,包括英语、日语、简体中文、法语、意大利语、德语、西班牙语、葡萄牙语。

今年,《万智牌》进一步将支持语言缩减到六种,虽然这其中不乏孩之宝持续节源,以及简体中文市场受到《游戏王》与《宝可梦卡牌》竞争,还有《Disney Lorcana》虎视眈眈的影响。但是,《万智牌》作为一款深耕了中文社区数十年的卡牌游戏,停止中文卡牌生产,无疑是对中文社区玩家感情的伤害。

美泰:“芭比热”退潮,LVMH拟收购美泰,孩之宝或加入竞购?

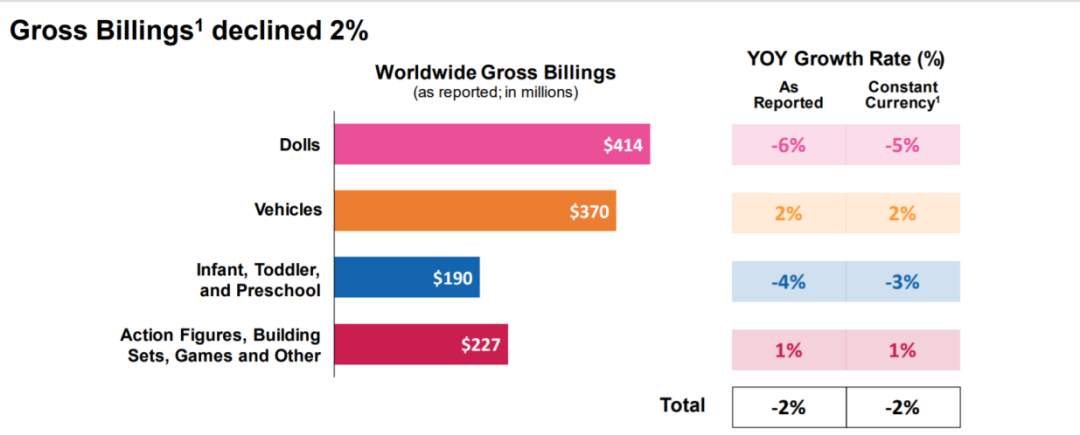

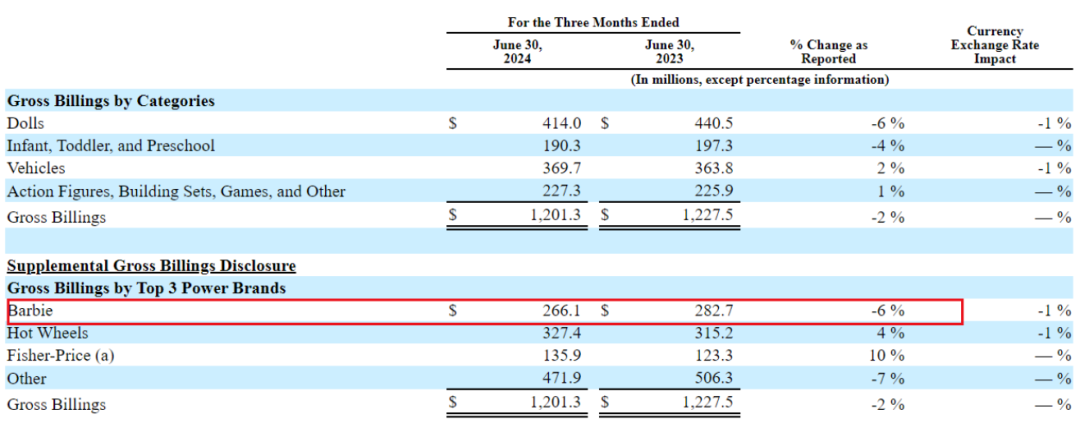

美泰方面,该公司旗下的产品可分为四大类,分别为【娃娃类】、【面向婴幼儿和学龄前儿童】【汽车玩具类】以及【可动人偶、建筑套装、游戏和其他类】产品,其中,前两类产品在Q2分别下滑6%及4%,后两类则分别增长2%及1%。

2024年Q2,美泰【娃娃类】产品收入4.14亿美元,同比下滑6%。其中4%是由于芭比娃娃的收入减少,2%是由于迪士尼公主和冰雪奇缘产品的收入减少。(2022年年初,美泰与迪士尼签署协议拿下了迪士尼公主及冰雪奇缘系列的全球授权)。

去年7月21日,《芭比》电影上映,BoxOfficeMojo显示《芭比》是2023年年度票房冠军,一举斩获了约14.46亿美元(约合人民币106亿元)的全球票房。受电影影响,“芭比”在2024年全年带动美泰的【娃娃类】产品收入大涨15%,但时间来到2023年,消费者们对“芭比”的热情似乎又冷静了下来。

其他品类方面,【汽车玩具类】产品Q2收入3.70亿美元,同比增长2%,主要得益于风火轮的增长。

【面向婴幼儿和学龄前儿童】产品Q2收入1.90亿美元,同比下降4%,主要由于学前娱乐产品、婴儿用品和Power Wheels产品收入减少,部分被费雪-普莱斯的增长所抵消。

【可动人偶、建筑套装、游戏和其他类】产品收入2.27亿美元,增长1%,主要是由于游戏产品的收入增长,部分被可动人偶收入的下滑所抵消。

在美泰的三大旗舰品牌中,也能看出“芭比”的热度下降。

2024年Q2,芭比娃娃、风火轮、费雪-普莱斯分别收入2.66亿美元、3.27亿美元与1.56亿美元销售额。其中芭比娃娃在Q2收入下滑6%,风火轮、费雪-普莱斯分别增长了4%和10%。

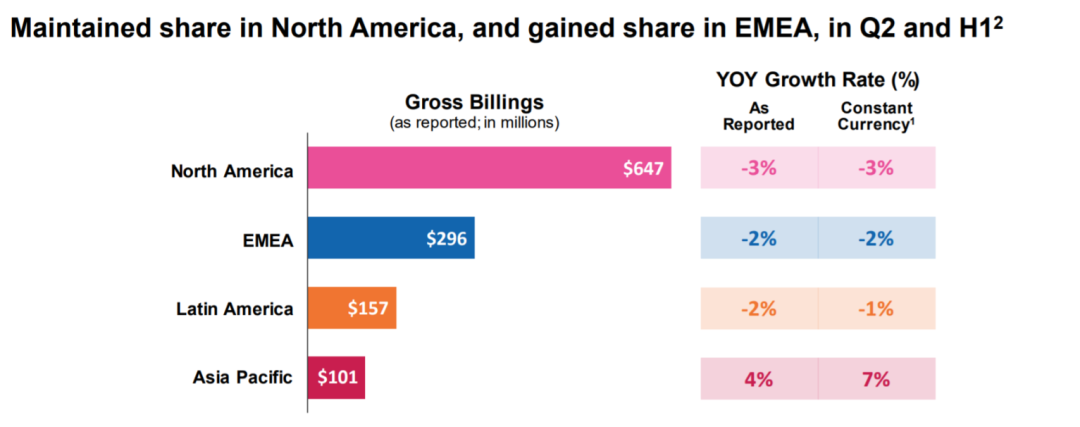

分地区来看,Q2美泰在北美、EMEA(欧洲、中东与非洲)、拉美地区的收入均实现不同程度的下滑,降幅分别为3%、2%及2%。在亚太地区的收入则有所增加,同比增长4%。

另一方面,7月23日,据路透社引述消息人士称,法国奢侈品牌LV母公司LVMH集团支持的消费品投资公司L Catterton接触美泰,并初步提出了收购意向。据悉,L Catterton未有提出具体收购作价,但消息人士表示,此举可能会促使其他潜在收购者考虑竞购美泰,包括竞争对手孩之宝,孩之宝已经意识到L Catterton的接触,正在讨论是否也应该提出收购要约。

截至目前,还不能确定L Catterton的接触是否会促使美泰考虑出售事宜。美泰发言人表示“公司不对传闻或猜测发表评论”,孩之宝公司拒绝置评,L Catterton公司也没有回应置评请求。

多年来,孩之宝和美泰的合并谈判一直没有成功。此次收购相关的消息是否会有进一步的发展,雷报还将持续关注。

评论