界面新闻记者 |

8月5日,新希望(000876.SZ)股价收涨0.41%,报9.73元/股。

此前8月2日晚,新希望发布2023年度向特定对象发行A股股票预案(修订稿)。公司此次定增募资额上限较修订前几近“腰斩”。

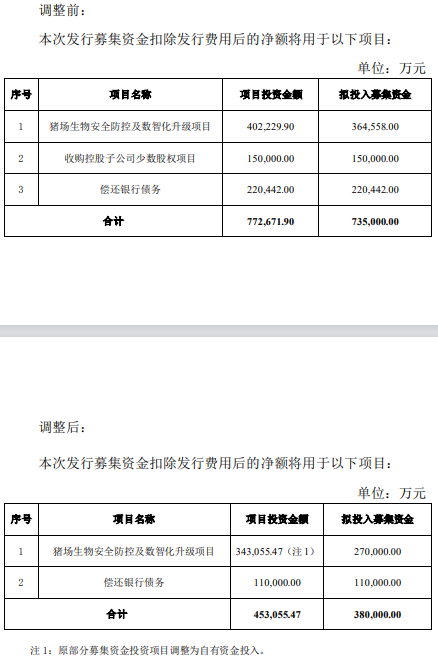

按照2023年11月30日披露的定增预案,新希望计划向特定对象发行A股股票的募集资金总额不超过73.5亿元(含本数),发行股票数量不超过1,363,732,329股(含本数),最终以本次发行募集资金总额除以发行价格确定,且不超过本次发行前公司总股本的30%。

修订后的定增方案显示,新希望拟向特定对象发行A股股票的募集资金总额不超过38亿元(含本数),发行股票数量以本次发行募集资金总额除以最终询价确定的发行价格计算得出,且发行数量不超过本次向特定对象发行前公司总股本的30%,并以中国证监会关于本次发行的注册批复文件为准。

为何定增募资上限大幅下滑48.3%。界面新闻了解到,最新定增方案中,新希望删除了原计划使用15亿元募资“收购控股子公司少数股权项目”,并将“猪场生物安全防控及数智化升级项目”拟使用的募资从36.46亿元下调至27亿元,将拟用于“偿还银行债务”的募资从22.04亿元减少至11亿元。

对此,新希望证券部相关人士对界面新闻表示,2023年12月底公司禽和食品板块引入外部投资者并转让控股权,带来交易收益51亿-52亿元,公司资金有些回补;同时,今年上半年以来,整个猪价好转,公司成本改善,经营利润、资金回补情况不错,“因此,原本计划用于募投项目的资金,公司可以使用相当一部分自有资金,定增募资的需求就降低了”。

鉴于此,新希望终止使用此次定增募资收购两个控股子公司股权的计划。“目前这两个收购事宜还在进行中,只不过用自有资金就可以了,不需要使用定增募资。”前述公司人士对界面新闻指出。

界面新闻了解到,此次该公司拟收购的两家控股子公司均处于亏损状态。

新希望原计划收购交银金融资产投资有限公司持有的山东新希望六和集团有限公司(简称“山东六和”)9.2593%股权及其对应权益。本次交易完成后,山东六和将成为新希望的全资子公司。新希望原计划使用募资不超过10亿元用于该收购。

根据交易双方对山东六和的初步测算,山东六和的整体估值约为108亿元,9.26%股权的交易作价约为10亿元。本次交易最终价格将根据新希望聘请的评估机构出具的以2023年6月30日为基准日的评估报告记载的评估值协商确定。

据介绍,山东六和成立于1995年7月10日,主营饲料生产、食品加工、畜禽养殖、商贸等,产业链条完整;其中,公司肉食产业成为双汇、麦当劳、肯德基等企业的主要原料供应商。其于2022年、2023年前9月分别实现营业收入717.44亿元、554.76亿元,实现净利润分别是-1.24亿元、-4.91亿元;未经审计的财务数据显示,截至2023年9月30日的资产总额是299.35亿元,负债总额229.49亿元。

新希望原计划通过下属子公司北京新希望六和生物科技产业集团有限公司收购建信金融资产投资有限公司持有的徐闻新好农牧有限公司(简称“徐闻新好”)18.3217%股权及其对应权益。本次交易完成后,徐闻新好将成为新希望间接持股100%的全资子公司。

新希望原计划使用募资不超5亿元。根据交易双方对徐闻新好的初步测算,徐闻新好的整体估值约27.29亿元。根据该初步估值,本次交易标的徐闻新好18.3217%股权的交易作价约5亿元。本次交易最终价格将根据评估机构出具的以2023年6月30日为基准日的评估报告记载的评估值协商确定。

徐闻新好成立于2019年12月9日,主要从事规模化生猪养殖业务,包含种猪繁育、仔猪销售、商品猪养殖及销售等产业链各个业务环节。2022年、2023年前9月,该公司实现营业收入分别是12.15亿元、10.05亿元,实现净利润分别是9446.71万元、-1.35亿元;未经审计的数据显示,截至2023年9月30日的资产总额是32.32亿元,负债总额12.65亿元。

新希望此前指出,拟收购的控股子公司已经过多年的经营,业务发展整体良好,通过提升公司持股比例,提升公司权益占比,有利于加强对控股子公司的控制决策能力,提升该子公司的经营管理效率,同时加强控股子公司与内部各产业链的协同配合和资源整合。

另外,新希望此次拟使用募资对现有猪场在生物防疫设施设备、智能化设备、信息化平台、种猪等方面进行全面更新升级,提高现有猪场的生物防疫水平、环境舒适度、智能化水平、信息化水平和种群质量,项目投资总额34.31亿元,拟使用募集资金27亿元。

另需关注的是,新希望将拟用于还债的资金从22亿元“腰斩”至11亿元。对此,该公司证券部人士对界面新闻表示,“公司自有资金有所缓解,目前公司整体债务压力相对好多了”。

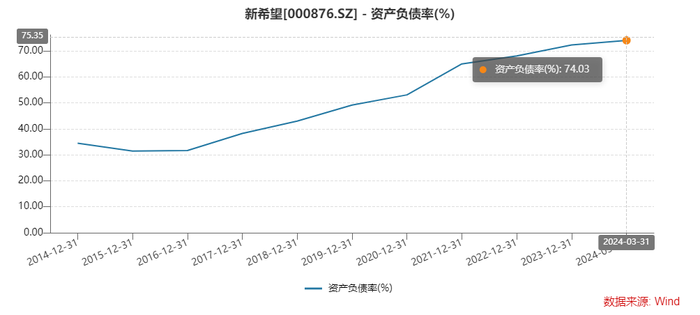

随着公司业务规模的扩大,新希望总负债呈持续增长态势。据其披露,2021年末、2022年末、2023年末和2024年3月末,该公司总负债分别为862.55亿元、929.64亿元、936.8亿元和938.56亿元;同期,公司财务费用中利息费用金额分别为12.25亿元、18.42亿元、20.47亿元和4.98亿元。截至2024年3月31日,公司短期借款为188.67亿元,流动负债为537.08亿元,存在一定短期偿债压力。

联合资信评估公司于今年6月29日发布新希望公开发行可转换公司债券2024年跟踪评级报告指出,财务方面,公司债务小幅增长,但权益规模下降导致债务率上升较快,公司债务负担重,主要偿债能力指标表现一般。该机构认为,可能引致新希望评级下调的敏感性因素包括:公司经营情况恶化,持续大额亏损或获现能力显著下降;债务规模大幅上升;偿债压力显著加大;其他可能影响公司信用水平的不利因素。

不容忽视的是,近几年,随着市场波动,新希望业绩受到较大影响。2021年、2022年,该公司分别亏损95.91亿元、14.61亿元。2023年,新希望业绩好转,实现归母净利润为盈利2.49亿元。2024年,该公司再次转入亏损,于一季度亏损19.34亿元,并预计今年上半年亏损12亿元,其中二季度单季盈利预计约7.5亿元。

联合资信评估公司认为,2023年,新希望营业总收入保持稳定,但猪产业经营面临压力很大,主营业务盈利水平下降,公司综合毛利率同比大幅下降。2024年一季度,受公司主要禽产业及食品业务主体出表影响,公司收入下降,因猪产业亏损严重,盈利状况进一步下降。“公司在建和拟建项目主要围绕生猪养殖进行,面临一定的资金支出需求。现阶段猪价处于低位,公司可能面临一定的投资回报不达预期的风险。为应对低迷的猪价,公司放缓投资节奏,控制资本开支。”

还需关注的是,8月2日,新希望修订了此前发布的未来三年股东分红回报规划(2024年-2026年)。其中,界面新闻对比发现,该公司此次新增了可以不进行利润分配的情况,分别是:1、当公司最近一年审计报告为非无保留意见或带与持续经营相关的重大不确定性段落的无保留意见;2、资产负债率高于65%;3、经营性现金流为负;4、董事会认为其他会影响公司战略规划或经营目标实现的情形。新希望修订后方案称,公司出现上述情形之一的,可以不进行利润分配。

2020年以来,新希望未进行现金分红。Wind数据显示,2021年至2023年及2024年一季度,新希望的资产负债率分别是64.98%、68.02%、72.28%及74.03%。整体来看,该公司上市以来累计直接募资394.51亿元(含定增募资146.43亿元、发债融资121.9亿元),实现净利润167.49亿元,累计现金分红62.97亿元,上市以来平均分红率37.6%。

评论