文 | 表外表里 周霄 谭鸠云 谢昉辰

编辑 | 付晓玲 曹宾玲

“卖铲子”是门好生意,但如果总卖给少数几个挖矿人,时刻处于“关键客户风险”暴露中,则未必。

正如英伟达明明已经是AI芯片霸主,黄仁勋却“每天早上醒来都担心公司会倒闭”。

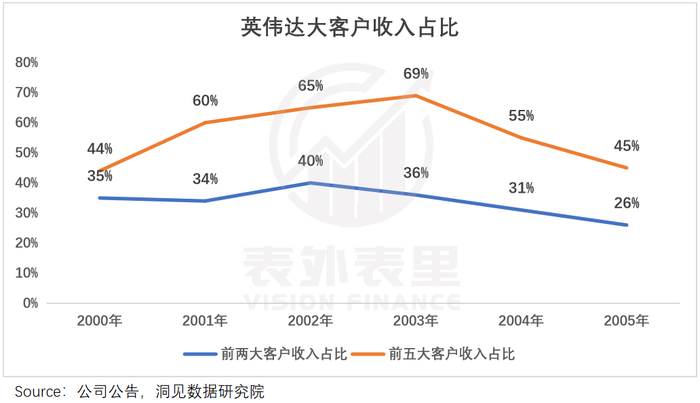

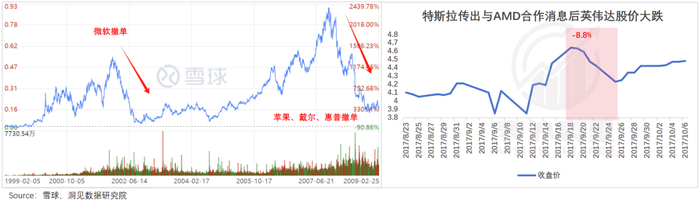

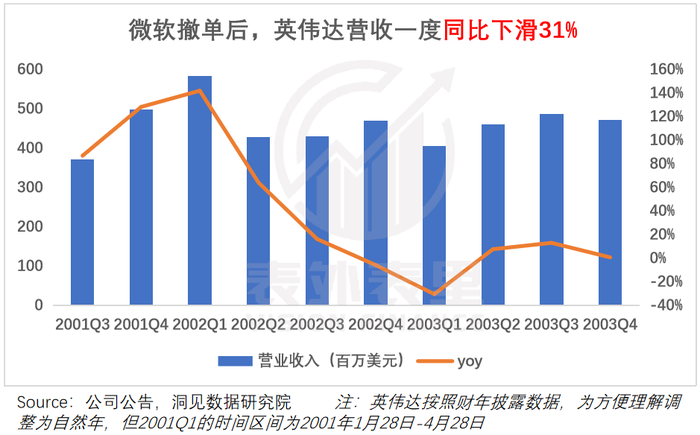

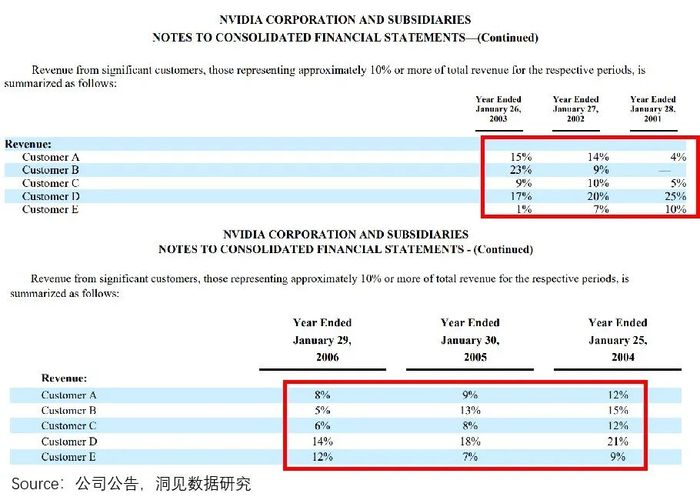

可以看到,英伟达的客户一直非常集中,CR5常年占比过半。2002年巅峰时期,前五大客户收入占比达到65%,前两大客户占比更是达到惊人的40%,当时的大金主微软撤单后,英伟达业绩大跳水,股价雪崩90%。

类似的“大客户危机”,在2008年苹果、戴尔、惠普三大PC巨头集体停单,以及后来谷歌、特斯拉等标杆客户自研芯片的时候,也再次上演。

时至今日(2024财年),英伟达前两大客户收入占比仍高达32%,前五大估计也接近50%,以致于华尔街分析师的保留项目之一,就是每次英伟达发完财报后,测算其大客户集中度。

然而,超级金主们虽然掌握着英伟达的命门,但它们如今已不敢再轻易掀桌子了。

那些以撤单逼迫英伟达降价的巨头,摇身一变成为英伟达的追随者,黄老板每发一款新GPU,它们不惜成本地排队加价抢购。

那么,从任人拿捏到反客为主,英伟达到底是如何反杀的?

本文复盘了其与大客户们的3轮斗争,发现英伟达的发家史,就是一部浓缩的技术和产业进化史。从暂时领先到绝对领先、从可以替代到无可替代,它一步步夺回话语权,直至成为新时代的“硅谷恶龙”。

一、充当PC游戏“万金油”,站在客户的肩膀上

2002年对黄仁勋来说,一定是难忘的一年。

这一年,英伟达股价狂泻90%,他的个人财富也缩水10倍,直接从“亿万富翁”跌回到了“千万富翁”行列。

他的痛苦,来源于大金主微软:两家合作的Xbox游戏机项目到了要打价格战的时刻,微软要求英伟达降低GPU价格,但彼时英伟达也是踩着成本线造芯,自然拒绝砍价,微软一怒之下撕毁了双方的合作。

要知道,微软这一个合同占到了英伟达年销售额近七成,合作破裂后,英伟达收入迅速收窄,市值也一落千丈。

饱尝客大欺店的滋味,黄仁勋不得不妥协,同意“降低Xbox的未来成本”。

然而,6年之后,面对苹果、戴尔、惠普不满GeForce 6000-9000系列芯片集体撤单,股价大跌95%的“显卡门”事件,黄老板却选择把客户爸爸得罪到底。

他对显卡导致电脑过热、烧机的问题轻轻揭过,后续苹果主动找过来求定制化合作,也一口否决了。

两种截然不同的态度,很大一部分原因出在话语权出现了转移。

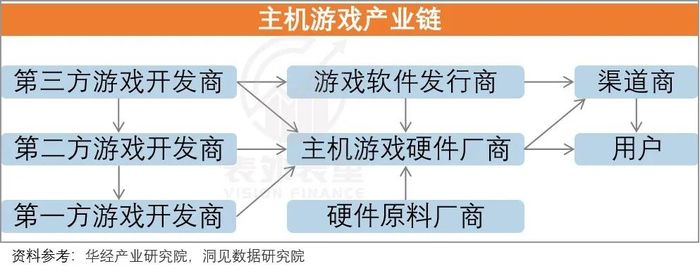

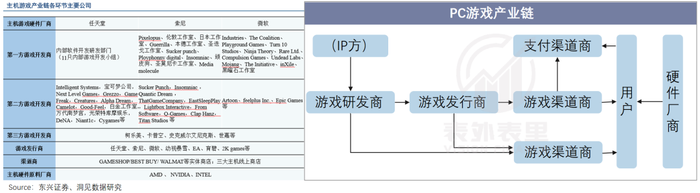

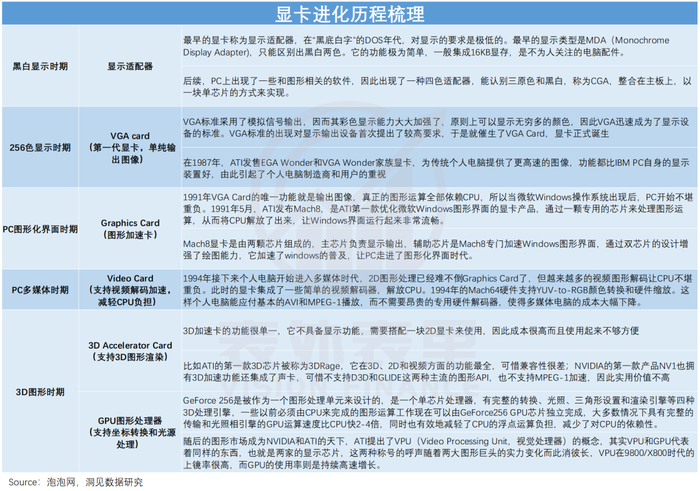

世纪初的主机时代,游戏机厂商掌握着“流量入口”,游戏的发行、运营等都由索尼、任天堂等巨头一条龙通吃,芯片供应商通常只能“仰其鼻息”。

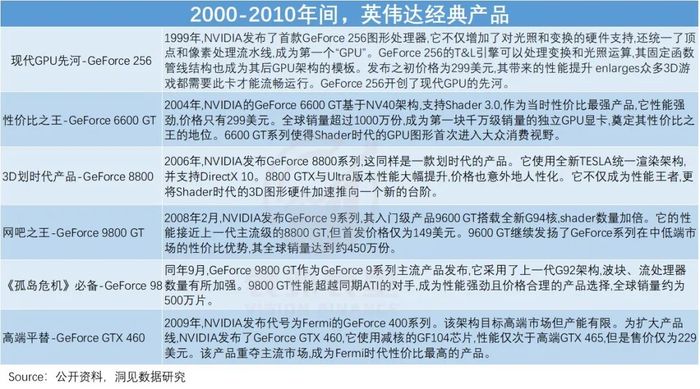

即便英伟达开创性提出GPU概念,并在显卡领域一骑绝尘——从划时代产品Geforce256开始,显卡技术持续快速迭代,手握游戏行业2D转3D的钥匙,也逃脱不了被一锤定生死。

与微软闹掰之后,英伟达又直接错过了微软新规格的DirectX9,导致新推出的GeForce FX和微软标准不兼容,加上产品本身不成熟,销量惨淡。

而获得微软扶持的ATI,则推出了吊打英伟达GeForce FX的Radeon 9700,在GPU市场迅速崛起。2004年第三季度,在独立显卡市场中,ATI市场占有率为59%,英伟达只有37%。

然而,时间走到PC游戏市场,游戏机厂商们“流量入口”的垄断地位被打破了。

在这一领域,产业核心在于游戏本身,更偏向于“游戏厂商随心跑,硬件公司拼命追”,业内研发、发行、硬件、软件各有分工。

这意味着,比起游戏机时代屈指可数的索尼、任天堂、微软们,芯片厂商的潜在客户一下子扩大到了产业链的角角落落。

如下图,2004-2006年英伟达的营收持续增长,而其前五大客户贡献的收入占比却持续下降。

同时,这波由显卡技术拉动“真3D”落地,叠加网络、宽带普及掀起的PC联机潮,也对产业链上下游的芯片能力提出了更高要求。

以消费端为例,这些画面炫酷的游戏,因为复杂的3D建模又被称为电脑杀手,玩家的电脑更新换代停不下。而他们对设备性能的追逐,倒逼PC厂商选择以性能见长的芯片。

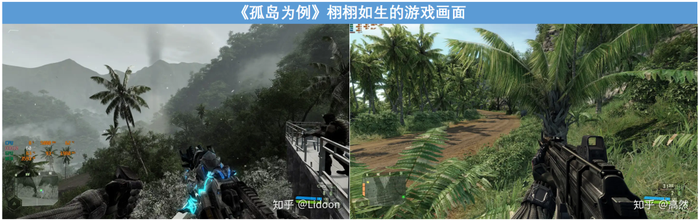

比如,2007年横扫海内外的《孤岛危机》,画面逼真让人爱不释手,但极考验显卡的性能。有玩家回忆,“大学暑假打最终boss打了一天,每发核弹后,都要暂停冷却电脑。”

这让能流畅运行《孤岛危机》的英伟达Geforce9800GT显卡,大受追捧,在全球卖出500多万片。

说白了,相比主机行业,做PC游戏的上游,只要做好性能、良率、价格上的平衡,就能全凭产品说话,不用做“低声下气”的乙方。

可以看到,2004年以来,英伟达GPU“每一轮更新,性能翻倍、价格持续下调”的公式在PC游戏市场大行其道。

不过,盯上这块蛋糕的不止英伟达,芯片巨头们也不甘落后。

英特尔、AMD等老牌CPU玩家迅速切入GPU,宿敌ATI也步步紧逼,AMD甚至在2005年宣布与ATI合并,想通过CPU和GPU强强联合,制霸行业。

一场恶战本已近在眼前,没想到ATI为卖个好价钱,大量买入过时的GPU技术专利,不仅让AMD连年负债,也拖慢了GPU的整合节奏,AMD在持续迭代的芯片行业里泯然于众人。

对手的掉队让英伟达颇为得意,正如黄仁勋炫耀的:“简直是天上掉馅饼一样的礼物,我们成为了世界上唯一一家独立的图形芯片公司。”

而技术在手、一家独大的英伟达,也自此有了和客户掰手腕的能力。

比如,上述提到的“显卡门”事件里撤单的戴尔、惠普,在英伟达推出新款产品后,又纷纷下单;转向AMD后的苹果,因效果不佳,不得不硬着头皮,重启英伟达合作。

但黄老板还没笑多久,新的危机又悄然而至。

二、死磕GPU通用,让大客户绕不开

超级销售员黄仁勋的知名事迹之一,就是在2013年的小米发布会上声称自己是米粉,大喊“请给我一个机会介绍英伟达!”

当时的吃瓜群众纷纷感慨黄老板能伸能屈,以为英伟达要死磕移动芯片市场。

谁料下一年,黄仁勋就放弃了自己一直狠舔的机会,宣布“将逐步退出智能手机和平板电脑芯片市场”。

黄仁勋当时给出的解释是:手机厂商激烈的价格竞争,让上游也需要不断降价,但价格不是英伟达的强项,只能退出。

但今天我们知道,价格战只是表象,更深层的原因在于:移动端的芯片需求和英伟达追求的极致性能相悖。

PC市场的成功,让黄仁勋比任何人都清楚,在芯片这个领域,拥有领先(甚至独有)技术的公司,往往能分到更大的蛋糕以及拥有更深的护城河。

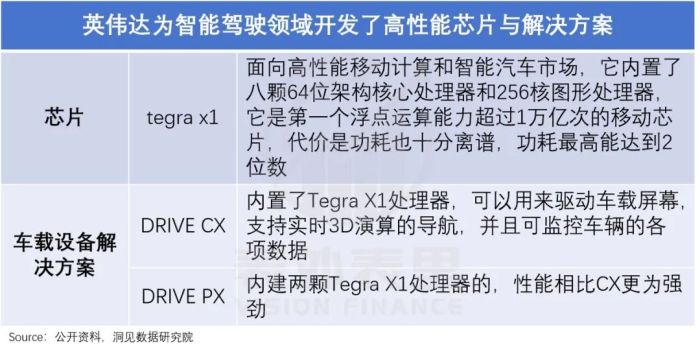

因此对移动端芯片,英伟达贯彻了“技术取胜”路线:Tegra系列一直疯狂堆砌算力,Tegra 2到Tegra 3,GPU核心从8个变成了12个,Tegra4更是激增到72个,整个系列都被视为跑分利器。

然而,搭载在智能手机、平板电脑上的移动芯片,需要在有限的空间和电量下工作,更强调平衡的配置,拼性能的英伟达芯片,很快出现了能耗失控、发热严重的问题。

更关键的是,通信信号技术被高通牢牢把握,手机厂商若与英伟达合作,还要另外花大价钱自配基带,遂纷纷退避三舍。

这种情况下,英伟达若要继续追求移动化,势必要在性能上妥协,而这并不符合“技术狂”黄仁勋的风格,他决定“将精力重新集中在高性能、要求视觉计算或者游戏向的设备上”。

但市场对此并不买账,彼时英伟达的主力市场PC游戏已经结束了加速渗透阶段,整个互联网都处于火热的移动换挡期,移动化失利不仅让英伟达业务陷入了青黄不接,也意味着其为了追求技术放弃一个蓬勃的市场。

而英伟达已经不止一次这样一意孤行了,另一次可以追溯到2006年。

当时在世人眼里,GPU还只是游戏装备,黄仁勋偶然在华尔街看到一些做高频交易和金融量化的人在用英伟达GPU跑交易,但他们只能编写大量低级机器代码实现,无法像CPU那样用C++等语言编程。

这让黄仁勋意识到,市场对通用计算场景有一定的需求,回去就叫嚷着要加码软件开发(也就是CUDA平台),让GPU胜任各种任务,而不只是用来给游戏领域绘制图像。

一旦项目启动,每年砸到上面的研发成本预计将达到5亿美元,当时英伟达全年收入才30亿美元。

而且并行运算带来的巨大通用算力当时并无明显市场需求,最多用在了先进物理实验室、量化交易等冷门领域,单个项目所需的GPU也仅限在个位数,华尔街一度将CUDA技术估值为零。

也就是说,黄老板把公司1/6的收入,押注在一个与核心业务几乎没有关系、前景一眼望不到头的软件平台上。

不仅是烧钱,为了搭载适配CUDA平台,英伟达的芯片需要加入更多逻辑电路,这使得芯片面积增大,散热需求增加,故障率也明显增高。

上文提到的惠普、戴尔、苹果等撤单事件,正是因为英伟达芯片发热严重,致使大量笔记本电脑死机、故障。

但黄仁勋坚信“这种制作软件的方式可以改变一切”,哪怕掏了2亿巨款赔偿客户,仍近乎偏执地在CUDA上投入。

事实证明,他赌对了。

2012年底的ImageNet大赛上,基于英伟达芯片计算的卷积神经网络AlexNet,将识别正确率一举提高到了84%,由此开启了之后十年的AI革命。

这也让英伟达GPU+CUDA组合,在深度学习领域一鸣惊人。曾嘲讽“GPU只是用来玩游戏”的谷歌瞬间成了英伟达的拥趸,微软、Facebook等巨头也下单了大量GPU来进行人工智能训练。

而这只是开始,随着深度学习领域不断突破,巨头们逐渐在多场景内围着英伟达“转”。

比如,2015年深度学习在图像识别领域的误差率做到低于人类时,自动驾驶市场爆发,而在车端,发热能耗不再是问题,被手机厂商嫌弃的Tegra芯片受到了车企青睐。

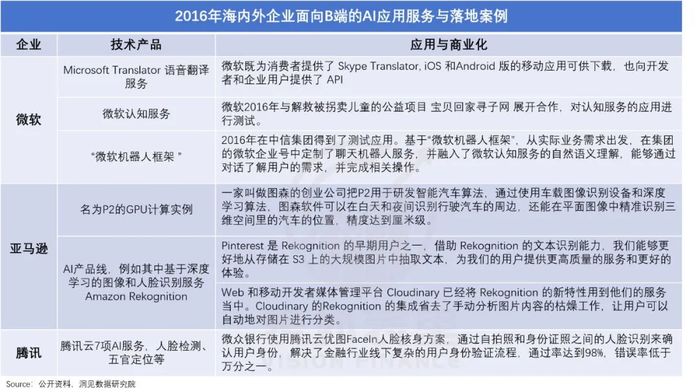

2016年AlphaGo代表AI战胜李世石,又点燃了整个B端市场。

可以看到,各大厂面向各行各业B端客户,开始提供基于深度学习的图像识别、认证、检索等一系列AI服务产品。

除了互联网、自动驾驶等行业对GPU需求高涨,生物医药、量化交易领域能应用AI技术的公司也加入英伟达客户行列。

数据显示,截止到2016年,英伟达在深度学习领域的市占率高达97%。

至此,死磕GPU和CUDA性能的英伟达,等来了“算力就是权力”的兑现时刻:大客户们业务处处绕不开英伟达,也就丧失了掀桌子资格。

这样的话语权提升让英伟达如沐春风,但也埋下了隐患。

三、自研芯片的大客户,反被英伟达钳制

2017年,英伟达的“一纸禁令”,引发了全球科技圈的众怒:不再允许客户使用GeForce产品在数据中心开展深度学习。

彼时,英伟达正力捧高端新产品Tesla系列,该服务器与GeForce系列同架构,但价格天差地别,顶级版贵了近10倍。禁令的颁布,意味着客户不能再用GeForce平替Tesla,家底薄的初创公司甚至可能断送活路。

在一片抗议声中,“恶龙行径”最终停止了,但科技公司对英伟达的防备却日渐加剧。

回看那几年,谷歌、Meta、微软等互联网巨头,特斯拉等电动车企业,陆续下场自研芯片,企图降低对英伟达GPU的依赖。

除了厌恶“英伟达税”,自研芯片也比向英伟达采购更香。

以汽车行业为例,车端最需要卷算力的是智能驾驶系统,但英伟达芯片却是通用的“六边形战士”,不仅运算速度不尽人意,体积还占了不小的空间。

而自研芯片则专门为无人驾驶而造,比如特斯拉的FSD芯片,面积相比巴掌大的英伟达DRIVE PX 2大大缩小,能耗也降至三分之一。

FSD芯片还优先布置了负责深度学习和预测的NPU,相比于GPU在AI机器学习方面效率更高,算力也提高了5倍。

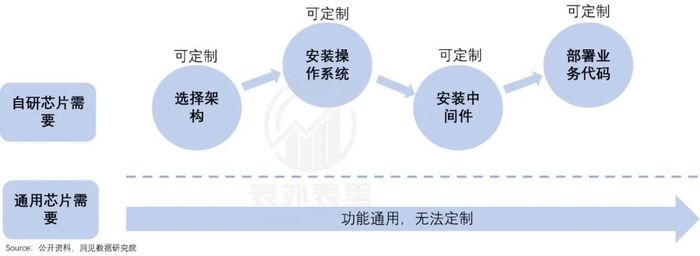

泛AI领域也类似,芯片从架构、上层操作系统、中间件到业务代码等环节做适配和改造,以追求极致的性能,谷歌的TPU芯片、亚马逊的Graviton芯片都是如此。

其中,谷歌TPU在推理计算领域比英伟达GPU快了15-30倍,性能功耗比高出约30-80倍。

也就是说,自研芯片不仅可以量身定制,在性能、尺寸、功耗等方面也碾压了英伟达的通用芯片。

更何况,当下芯片虽然号称“自研”,但并不需要全栈研发,以特斯拉为例,除了NPU自研,其余CPU、GPU、接口等均采购标准IP,短短18个月就完成了开发。

因此,在大客户掀起自研狂潮之后,英伟达就一直陷在“被颠覆”的质疑之中。但大客户们虽然有造芯的勇气,想要替代英伟达却不容易。

众所周知,芯片制造的研发设计、场地设备等固定成本高到惊人,光流片就是一笔不菲的开销,7纳米芯片一次性流片成本约为2亿人民币。

基于此,这个行业一直是以“成本规模化”为核心的:对研发方来说,芯片可用场景越多,越能够摊薄巨额研发成本;制造方则是一次性订单量越多,越能够充分调动产能利用率,将出货利润保持在一定水平。

可以看到,架构通用的英伟达,单个场景的研发开支能够被摊薄。比如,汽车芯片Thor采用的Hopper架构,成本可能早就被同架构的H100摊完了。

而这显然是自研芯片多用于专用场景的大客户们,所不具备的。如此一来,巨大的研发成本可能会让他们望而却步。

生产制造方面也一样。有机构曾算过一笔账:假设车企每年120万辆车,用120万块高算力芯片,每个月就是10万,如果每张12吋晶圆为500颗芯片,每个月仅仅200张晶圆的需求。

这么点需求量,在台积电只能算最小客户,在封测厂也是。当Fab和封测产能供不应求时,它们会优先保证大客户的供应量,拉长排单等待时间。

再加上测试等环节的连锁反应,芯片真正的应用落地周期可能会变长。如特斯拉FSD芯片在2017年底完成首次试产,但两年后才开始装车,更新迭代更慢。与之相比,英伟达基本每隔18个月就能更新换代一次汽车芯片。

这迫使许多公司又重回英伟达的怀抱,尤其是大模型和生成式AI热潮袭来之后,算力成了必争资源,哪怕是仍在死磕自研的大厂,也不敢放弃采购英伟达的先进GPU。

英伟达的算力芯片一跃成为不折不扣的硬通货,坊间传闻:Oracle创始人和马斯克,曾在一家日料厅跪求了黄仁勋一小时,只为拿到GPU芯片配货。

据报道,英伟达每卖一张H100,能含泪赚1000%。AI相关产业50%的利润,都流向了英伟达的口袋。

面对变本加厉的“英伟达税”,大客户们咬牙切齿,但束手无策——当下芯片的竞争软硬件并重,而英伟达不止手握芯片,还有软件护城河CUDA。

十几年来,CUDA作为一个函数库、代码库,长期面向开发者开放,已经吸引了数百万开发人员,他们又开发了更多工具,让CUDA的生态日臻成熟,几乎成为了“基建”般的存在。

如果把GPU比作电厂,那么开发者就像造电器的人,而CUDA像“电网系统”,电器的电压规格都是跟电网适配的。

这注定了CUDA的地位难以取代。去年,为了打破CUDA在软件-芯片协同设计上的垄断地位,英伟达的大客户发起了“反CUDA联盟”,试图再造一个兼容CUDA的编译工具。

然而等到第三方软件公司的方案达到接近CUDA的水平,英伟达已经发布下一代GPU了,软硬件并驾齐驱,让挑战者们始终处于追赶状态。

更何况,嗅到危险气息的英伟达,已经开始高筑城墙:先是放话“买服务器机架,优先获得GB200”,捆绑销售价格不菲的定制架子,加剧客户迁移成本;接着又收紧反编译政策,堵死其他工具兼容CUDA的路。

如此一来,那些自研芯片的大客户们,最后还得沦为英伟达砧板上的肉。

小结

“先有仁勋后有天,显卡在手虐神仙。”国内显卡吧的英伟达“信众”们,曾用《史记》体如此评价黄仁勋。

诸多风口加持之下,正如黄仁勋所坚信的那般,算力真的改变了世界,他的信仰得到了普遍认可,他的力量甚至可以主宰市场。

但创造历史的人,永远无法预见自己在历史进程中的坐标。这决定了,对黄仁勋而言,每一天都是“枕戈待旦”的状态。

评论