文|东西文娱

暑期档刚刚突破了80亿,这一数据相比去年同期落后了40%。

与去年相比,暑期档持续低迷,即使偶尔有高光时刻,也是短暂的。更多的是,“救市”情绪之下的预期落空。

自今年暑期档第一部爆款电影《抓娃娃》的带动以来,几部期待值较高的电影不达预期,而且相比往年,这种放弃的速度来得更快。留下一众粉丝在市场上吵嘴。

但事实上,业内对于一部电影的表现判断是越来越“默契”了。

“默契”意味着市场规则,业内都很清楚,电影类型的商业曲线已经很“稳定”了。并且,从上游的内容生产,到宣发触达观众,再到在影院发行,电影市场的规律在变得更清晰透明。

但与此同时,电影市场的观众在变,娱乐方式、传播逻辑等等都在变,这些都在让市场的玩家不能局限于过往的经验,更应在市场变化中找到新定律,培养新“默契”。

“默契”之下,各方在完成新的组局。

从这个暑期档来看,有些新的动作也在明确地落地,比如有着本土工业化标杆野心的电影制作,意在做大电影票房后市场的动画电影、与文旅深度融合的电影消费。他们虽然未必在当下体现在票房上,但在让电影产业更加完善。

基于此,讨论未来的电影市场,不如回看好莱坞电影工业的发展。当下本土电影市场有一定起落是正常的,大浪淘沙之后,未来属于长期投入者。

“默契”,也是规则

默契意味着规则,一旦一方放弃,各方都会放弃。这种放弃来得比往年更快。

先是《异人之下》电影,相比前期把路演做成了快闪和联欢会的营销噱头,7月26日(周五)上映首日排片为24.4%,第二天小幅攀升至25%,但上座率分别仅为7.5%和5.5%,至今排片已降至2.7%,目前总票房预测1.25亿。期间,乌尔善还卖力营销,包括带着主创团队在长沙街头“快闪”DISCO,难以带动票房回升。

然后是一部点映过程中呼声很高的《从二十一世纪安全撤离》,首日点映即位列暑期档点映上座、场均人次双料第一,但经过两轮大规模点映后,8月2日(周五)上映首日排片为10.3%,第二日虽升至15.2%,但在接下来排片稳定在10%左右,总票房预测1.27亿。

再就是陈思诚的《解密》,8月3日(周六)上映首日排片达到23.8%,但仍低于《抓娃娃》,目前排片稳定在18%,最终票房预测5.07亿。当相比高昂的制作成本,以及外界对于陈思诚电影的高期待,这一成绩难言理想。

接下来,《逆行人生》和《白蛇:浮生》都将在这个暑期档上映。成绩如何还有待观察。从前期宣发物料来看,很明显现实题材的《逆行人生》想走社会话题和情绪共情路线,而《白蛇:浮生》想复刻去年《长安三万里》的路径,融入宋韵元素,在点映前与杭州文旅进行了深度联动。

已正式上映的《异人之下》《从二十一世纪安全撤离》《解密》均有着不错的主创和演员阵容,在类型上各有看点,看似被外界冠上了“不达预期”,但业内都很清楚,电影类型的商业曲线已经很“稳定”了。

一部电影的票房如何,完全已经是可以快速验证的。

比如处于真人漫改赛道的《异人之下》,本身成功的类型电影较少。此番想要复制“封神训练营”式宣发,但事实证明,市场的规律就在那里。

而进行了大规模点映的《从二十一世纪安全撤退》,毕竟是一部非常挑观众的电影,电影的口碑本身非常两极,难以在当下的市场环境下发酵。但作为青年导演的首部电影长片,它发光的部分可以让这位导演获得更多机会。

回到“默契”的视角,这意味着对于市场规则的尊重。尤其在电影市场遭受短视频和线下娱乐等各类娱乐形态挑战的当下,电影如何生产匹配当下受众偏好的产品,如何以正确的策略触达观众,业内的确比以前更加“默契”。

“默契”之上的新组局

“默契”之上,电影市场正在完成新的组局。

比如这届暑期档,《白蛇:浮生》背后万达影视+追光动画的新组合。随着儒意入主万达发力IP衍生品业务,以往的追光+淘票票的格局也随之发生了变化,《白蛇:浮生》的联合宣发方变成了猫眼;

陈思诚导演的壹同制作,则开始走出万达,此番与华人影业合作了《解密》。按目前的披露,他还将合作上影的《千里江山图》等项目;

而猫眼则开始走到第一出品方的位置,主控出品了《默杀》《伞少女》《重生》三部电影,其中《伞少女》作为猫眼第一部主控的动画电影,由其旗下杭州猫眼时光机影业有限公司完成。

此外,值得关注的是,从今年暑期档来看,儒意+万达主控或参与了《默杀》《抓娃娃》《解密》《白蛇:浮生》《逆行人生》《异人之下》等多数暑期档大片的投资。

其中儒意为《逆行人生》的第一出品方,《抓娃娃》《白蛇:浮生》中,万达均位列第二出品方,旗下万达影视还包揽了《白蛇:浮生》的发行。

正如外界所看到的,影业公司集中化已经是演进中的趋势,而围绕着几大电影公司,类似独立制片的生态也逐渐形成。

电影市场昔日的“几大”名单在过去几年排位已经发生了变化。早年,中国电影这一超级巨无霸,以及4-5家民营电影公司,华谊兄弟、博纳影业、万达电影、光线传媒等,形成了电影市场的固有格局。

随后北京文化、开心麻花、欢喜传媒、中国儒意等民营影视公司、猫淘两大互联网电影公司纷纷兴起,逐渐对传统四大民营电影公司形成一定的取代趋势。

直到今年,行业格局再度被打破。中国儒意入主万达影视,在资产规模和产业链整合上都超过以往。上一回这样渠道+内容的大整合,还是2016年光线接盘猫眼。

在发行侧,势力分割也基本完成。虽然光线传媒、联瑞传媒、博纳影业、华人影业、坏猴子影业等传统电影公司依然经营着自己的发行部门,但猫眼、淘票票这样的互联网电影平台俨然已是行业的发行标配,几乎主导了大部分的电影发行,其中猫眼更多与光线传媒、欢喜传媒、西虹市影业等合作,淘票票则与北京文化、新丽传媒、麦特文化等合作较多。

组局的背后,头部电影公司正进一步完成对市场的切分,形成对某些类型的占领。

儒意+万达正在打开业务协同,与大鹏、贾玲、陈思诚等知名商业导演形成的紧密合作关系自是其独特的优势,背靠院线万达电影的宣发演练已经开始,结合时光网的IP开发和影院端的流量优势,动画电影的闭环布局也已经开始。

《从21世界安全撤离》《她的小梨涡》一前一后,则映照出光线传媒独特的青春片布局和与优秀新人导演为伍的策略。继早年的中小成本青春电影和动画电影布局后,光线传媒近年来愈发在往工业化大制作和系列电影开发上走。

近期光线传媒董事长王长田在百花奖开幕论坛上透露,科幻片方面,张艺谋导演的《三体》,《火星孤儿》《群星》等都在创作中;继张艺谋执导的电影《第二十条》后,《第X条》系列还会继续,比如《第三条》《第十七条》《第二十一条》正在创作中。

“默契”之后,未来属于长期投入者

现阶段,电影市场仍面临着产能调整。

从电影数据来看,2023年国产电影备案数量已经创下了过去四年新高峰。但受资金撤离等因素的影响,2023年影片投产的数量跟大片的规模都欠缺,直接影响了2024年电影市场的供给。

从渠道来看,过去年一年,城市院线净增银幕数仅2312块,银幕总数达到86310块。大地影院公司年中被申请破产审查,市场出清并未完全结束,不少影院经营至今举步维艰。

多重因素影响下,具有票房号召力的、能够体现电影工业化水准的商业大片缺位,以及影片扎堆热门档期使得日常电影选择更少,观众的观影消费频次变低。加之受多种娱乐形态的冲击,电影消费市场正面临严峻的挑战。

这种挑战在电影春节档就有所征兆,到今年端午档在数据上有了极端反应:近十年票房最低。并笼罩在整个暑期档。

但如果我们回看全球电影产业的发展,对于中国电影来说,阶段性的起落很正常。对于大部分的电影公司来说,未来2-3年可能依然艰难,但这也是头部Studio构建整合的关键时期。未来属于长期投入者。

放眼好莱坞的电影产业,电影公司集中化、电影工业化、电影IP化等都是大势所趋。

积极的是,在这届暑期档,其中的一些趋势已经出现了。

首先是电影工业化。

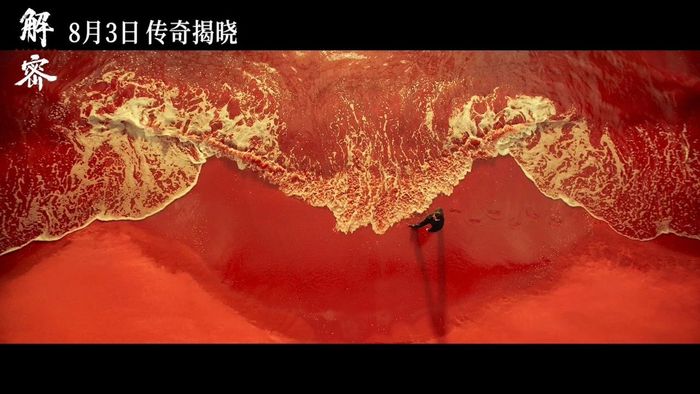

电影工业化,更多仍是通过一部部电影来实践。暑期档最值得一说的是《解密》。

这部改编自茅盾文学奖获奖者麦家同名小说的电影《解密》,涉及红色沙滩、巨大棋盘、芦苇灯塔、数字迷宫与深渊等大量梦境场景的展现,展现出主创对于电影工业化流程的积极探索。

工业化和类型电影的探索之外,《解密》也有意尝试出海。电影的主控方华人文化集团副总裁应旭珺曾在谈到中国电影出海时,谈到除了《巨齿鲨》模式,以《解密》为例制作市场主要在中国,但兼具国际元素的影片也是一种模式。

其次是电影的IP化。

动画电影的衍生品开发是具备优势的。近期《白蛇:浮生》的一次发布会上,万达影视董事长陈祉希提到,已为设计了66款主题衍生品。此前产业链的整合在年初就被提出。

不管此次《白蛇:浮生》的结果如何,处在一个年轻受众更为自己喜欢的IP买单的时代,国产电影那么多年的票房结构的破局机会点,或许正在出现。

再次,电影与文旅的融合。

一些头部的电影公司,都在主动探索主题乐园、沉浸体验等文旅场景机会。

日前,“跟着电影去旅游”全国启动仪式同步举行。《白蛇:浮生》作为第一站,电影将电影形象与杭州“白蛇传说”元素相融合,并推出了杭州十大景点电影主题实景集章打卡等活动。

最后,值得一提的是,作为电影的放映渠道,院线也在不断进行创新,比如IP衍生品消费、沉浸式展览、奥运直播等,从而吸引年轻观众重回电影院。

评论