文 | 化妆品财经在线CBO

8月7日,资生堂集团发布2024年上半年(1-6月)业绩报告。

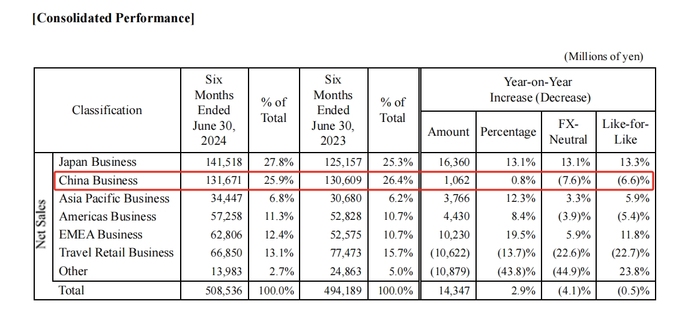

报告显示,资生堂集团2024年上半年录得销售额5085亿日元(约合人民币240亿元,以报告汇率JPY21.1/CNY计算,下同),同比增长2.9%;集团核心营业利润193亿日元(约合人民币9亿元),同比减少88亿日元。

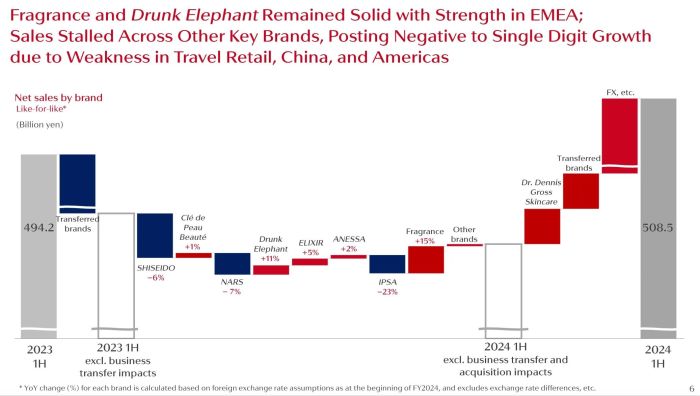

品牌表现方面,香氛和醉象在EMEA市场保持强劲势头,受旅游零售、中国和美洲的疲软影响,其他主要品牌销售停滞,表现为负增长和低个位数增长。具体为SHISEIDO(-6%)、NARS(-7%)、IPSA(-23%)、Clé de Peau Beauté(+1%)、ANESSA(+2%)。

截自财报,下同

集团在中国市场销售额为1317亿日元(约合人民币62亿元),同比微增0.8%,以中性汇率计算下降7.6%,剔除外汇和业务转移的影响,同比下降6.6%;核心营业利润同比减少6亿日元至49亿日元(约合人民币2.32亿元)。值得注意的是,中国市场销售占比由去年同期的26.4%,下降至25.9%。

报告称,旅游零售和中国市场同比下降,低于预期,包括海南岛在内的免税零售市场继续受到消费者行为变化的挑战。

旅游零售、美洲和中国业务销售额同比下降的不利影响,部分被日本、EMEA和亚太业务的收入增长以及结构性改革的积极影响所抵消。

01 中国市场改革不断深入

资生堂在中国正面临增长压力。

在“加强增长领域的投资”“运营改革”两大战略之下,今年以来,资生堂在中国市场的调整动作不断。

今年2月底,资生堂旗下知名品牌茵芙莎(IPSA)传出大面积撤柜的消息。资生堂中国对此回应称:“为更好地顺应市场变化和消费者需求,茵芙莎品牌正在就线下业务进行正常的布局调整。”

因战略调整,资生堂旗下品牌BAUM葆木在中国市场停售。葆木是资生堂在2020年6月推出的全新高端品牌,在2021年进入中国。

另一边,资生堂的高端化战略仍在继续。年初,资生堂旗下奢华品牌御银座The Ginza天猫旗舰店开业,此前,The Ginza在上海、北京、深圳、杭州、成都等城市的高端购物中心都开设了门店。4月,旗下高端功效护肤醉象正式进入中国内地,独家入驻丝芙兰。

财报显示,高端品牌在中国的承压优势明显,高端化妆品类别实现营收913亿日元(约合人民币43亿元),增长2.2%,销售占比69.3%。

期内,Cle de Peau Beaute和NARS的销售额同比稳步增长,推动了“618”电子商务推广活动的整体增长领先于市场。但SHISEIDO仍受到核污水事件的不利影响,下滑20%。

资生堂在财报中再次提及在中国建立可持续的利润交付业务模式,强调质量增长。

其中,增长战略包括,加强增长领域投资,实现销售额最大化;资生堂品牌,积极开发明星产品,提升战略营销投入;不断加强Cle de Peau Beaute、NARS、香水品牌;专注高功能、高功效的产品类别;醉象,提升品牌知名度,增加与零售商的合作营销。

在可持续增长渠道战略上,加强中国与旅游零售渠道之间的营销联系;捕捉日益增长的入境游客需求;加强具有高增长潜力的网络平台,扩大官方市场渠道;通过线下实现差异化,探索新的触点机会,在3-5线城市推出快闪店。

继续降低成本,提高利润,包括关闭不盈利的门店;减少主营业务成本。

值得注意的是,自2024年1月1日起,资生堂新设价值创造战略总部、公司治理部、全球品牌价值开发中心、全球产品价值开发中心。资生堂中国内部也将“优化组织结构”视为改革的重心,正打造更整合、更敏捷的组织架构。

年初,资生堂中国成立全资子公司资生堂商贸公司,目的是聚焦线下业务的运营和拓展,以加码推动线下业务的可持续增长。

02 确保中长期的可持续增长

根据中期战略“SHIFT 2025 and Beyond”,资生堂目标在2025年实现9%的核心营业利润。

资生堂在财报中进一步透露2024-2025年愿景及战略方向:全球成本降低400亿日元;完成日本结构改革;在中国和旅游零售领域实现高质量的可持续增长;加速美洲、EMEA和亚太地区的增长;推动核心品牌增长势头;提高毛利润。

资生堂正为全球成本削减和利润最大化战略采取进一步行动,包括日本地区加强核心品牌和明星产品类别,实施提前退休奖励计划;中国优化组织结构,关闭不盈利门店,选择和集中品牌;在全球范围内提升员工生产效率等。

在日本业务方面,集团通过实施业务转型计划“MiraiShift NIPPON 2025”来实现盈利增长,这是一项新的业务转型计划,包括三个支柱:可持续增长、建立盈利基础和人力资本转型。

目前,日本业务的转型计划步入正轨。上半年,日本地区实现销售额1415亿日元(约合人民币67亿元),同比增长13.1%,扣除业务转移影响则同比增长13.3%;核心营业利润为79亿日元,较上年同期改善116亿日元,在提高盈利能力的战略努力上取得进展。

其中,核心品牌SHISEIDO、Clé de Peau Beauté、ELIXIR用户稳步增长,品牌和SKU的选择和集中以及战略性涨价起到了推动作用。

资生堂指出,受中国消费者购买行为变化和消费信心减弱的影响,旅游零售业盈利能力急剧减速,上半年销售额下滑23%。资生堂表示,在中国和旅游零售企业中,集团将重建和加强业务基础,通过探索在不断变化的市场动态中出现的机会,努力确保可持续增长。

在亚太业务中,集团实现了以泰国为首的稳定增长。总体而言,安热沙、醉象和SHISEIDO继续表现强劲,推动了该地区的整体增长。

美洲业务方面,虽然SHISEIDO和narciso rodriguez(纳西索·罗德里格斯)的收入同比增长,但由于NARS和醉象的产量暂时下降,该业务受到了不利影响。

在EMEA业务方面,SHISEIDO实现了稳定的增长,同时也继续受益于由narciso rodriguez(纳西索·罗德里格斯)领导的香水品牌的强劲表现,以及醉象的强劲增长。EMEA地区净销售额同比增长19.5%,核心营业利润同比增加25亿日元,达到37亿日元。

资生堂表示,在美洲、EMEA和亚太地区,将通过积极投资公司的业务资源来加速增长,优化区域投资组合,使集团能够以更大的灵活性适应不确定、动荡的市场环境。

资生堂在财报中透露,面对当前的发展问题,集团将于2024年11月下旬公布新的业务战略,CBO将持续关注。

评论