记者|张乔遇

北交所公告显示,新疆科力新技术发展股份有限公司(简称:科力股份)将于8月9日接受上市委员会审议会议,保荐机构为东莞证券。

科力股份业务覆盖原油脱水、油田水处理、采油化学、油田增产增效、油气水分析检测、油田设备升级改造等技术服务领域。2021年至2023年(报告期),科力股份的营业收入分别为3.35亿元、4.47亿元和3.59亿元;扣非后归母净利润分别为3549.48万元、4336.99万元和4358.62万元。

科力股份患上大客户“依赖症”,公司超过9成收入依靠前两大客户中石油集团、中海油集团贡献。

除此之外,报告期内,科力股份子公司还存在向同一人控制的其他2家公司垫资采购设备和技术服务等行为,而接受垫资采购的对象成立时间较短,且无注册资本。

超9成收入靠前两大客户

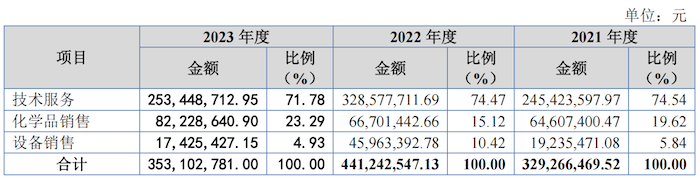

油气行业产业链分成上游开采环节、中游加工环节及下游应用环节,科力股份服务于油气行业上游开采环节的油田技术服务业,服务于油气勘探开采业。报告期各期,科力股份的主营业务收入主要来自技术服务、化学品销售、设备销售三大业务,其中技术服务为最主要的收入来源,占主营业务收入的比重均在70%以上。

技术服务包含油田水处理、原油脱水、联合站维修维护。2023年,科力股份收入同比下滑19.69%的情况下,净利润却不降反增的主要原因就与联合站维修维护业务有关。科力股份承揽联合站维修维护业务的主要目的系争取所在作业区的原油脱水、油水处理等核心技术服务。

2022年,科力股份联合站维修维护业务收入同比大增112.15%,占技术服务业务收入的比重从24.99%提升至39.59%。主要系受到大型油田维修项目影响,即海油加拿大技术维修项目及加拿大长湖油田装置重启项目。

大型联合站维修维护业务毛利率较低,2022年度仅为13.42%,受大型联合站维修维护业务收入较高但毛利率较低的影响,科力股份2022年度综合毛利率仅为23.84%,2023年,公司未发生低毛利率大型维修项目,收入下降19.73%,但毛利率上升至33.46%,因此导致2023年净利润较2022年变动较小。

由于油气资源的采钻关系到国家能源安全,我国能源产业对油气开采进行了政策限制,油田开采主要集中在中石油、中石化和中海油三家,国内大部分油田技术服务公司均系这三大石油公司的存续企业。

科力股份也不例外,报告期内的前两大客户一直是中石油集团、中海油集团等下属公司,公司的客户集中度较高,主要服务区集中在我国新疆油田,哈萨克斯坦肯基亚克油田、加拿大长湖油田等,公司销售区域以新疆地区为主,报告期占比在50%以上,区域集中度较高。

具体来看,报告期内,公司对中石油集团下属企业的主营业务收入占主营业务收入的比例分别为68.68%、61.19%、72.72%;公司对中海油集团下属企业的主营业务收入占主营业务收入的比例分别为26.66%、33.95%、21.64%,合计均超90%。

境外子公司曾发生垫资采购交易

2021年至2022年,科力股份与Energy Sustain Service Ltd.(以下简称ESS)、Ferret Energy Ltd.(以下简称FE)发生垫资采购交易。

具体为,2020年,科力股份子公司加拿大科力经少数股东182公司(1822058 ALBERTA LTD.,持有加拿大科力49%的股权)介绍,与ESS洽谈垫资采购IT设备业务,加拿大科力按垫资总额的8%向ESS收取代理费,合计垫资356.80万加元,扣税后利息收益为31.15万加元。

2021年,FE取得加拿大的油田开采权,需采购钻井服务开始前期的钻井工作,由于资金不足,与加拿大科力协商,由加拿大科力代FE垫资采购钻井工程服务,加拿大科力按垫资总额的10%向FE收取费用。加拿大科力合计垫资404.99万加元,扣税后利息收益为36.22万加元。

上述期间发生垫资采购交易金额合计761.79万加元,约合人民币4111.95万元,科力股份披露上述交易实质为资金拆借。报告期内,科力股份对ESS、FE的其他应收款的部分款项账龄为1年以上。

值得注意的是,ESS与加拿大科力注册地址相同,FE与加拿大科力少数股东182公司注册地址相同。

与此同时,两家公司成立时间都比较晚。ESS成立于2021年2月,无注册资本,主营业务为能源技术服务、数据中心设计建设与运营、AI数据生产与运营、区块链业务等,其2022年经营收入约为514.09万加元。FE成立于2021年7月,无注册资本,主营业务为油气开发,具有油田开采权。2022年度FE的油田仍在钻井阶段,尚未实现原油销售。且ESS、FE的实际控制人均系Shane Beech。

2021年,加拿大科力曾参与长湖油田装置重启项目投标并于当年11月中标、签订合同。该项目自签订合同开始实施至2022年12月执行完毕。加拿大科力向ESS采购一体化项目管理、工程检测及HSE咨询等服务,加拿大科力向ESS支付服务费金额106.87万加元,向ESS采购金额占项目成本比例约为7%。

科力股份表示:加拿大科力、ESS、FE均位于Calgary市,其发生业务的根本原因系Calgary市具备丰富的油气资源,各公司均处于油气产业链的不同环节。加拿大科力的日常经营活动受外部不利因素影响受到较大影响,但流动资金较为充裕,因此寻求开展一些其他业务,通过垫资赚取利息收益,而ESS、FE有资金需求,上述交易具备合理性。

产品此前因质量问题赔偿超5000万

2019年,科力股份子公司欧亚地质因采购原材料环节质量控制不到位,导致向客户销售的产品出现质量问题,含有大量有机氯,进而导致客户中油-阿克纠宾输油管道系统原油中的有机氯含量超标。

欧亚地质于2020年11月底前向客户支付赔偿款合计金额30.41亿坚戈(约合人民币5023.04万元)。上述赔偿事件对科力股份2020年度业绩构成重大影响,对利润总额影响比例为-1230.68%。

除此之外,报告期内,科力股份还存在未为全体员工足额缴纳住房公积金的情况。

2021年至2023年,科力股份员工总数分别有460人、444人、461人,社保缴纳比例分别为94.13%、95.27%和94.58%,但公积金的缴纳比例分别只有78.04%、82.66%和85.68%。

对于住房公积金缴纳比例较低的原因,科力股份解释为,主要因为农村户籍员工由于在工作当地无购房/租房意愿,缴纳住房公积金后将降低个人当月实际收入或生产人员流动性大,本人无缴纳住房公积金的意愿,该等员工资源放弃公司为其缴纳住房公积金并出具声明。

评论