文 | 另镜 萌萌

编辑 | 陈秋

准确地说,老牌鞋王百丽(百丽时尚)买下的是硅谷网红休闲鞋品牌allbirds在中国的10年独家经销授权,包括后者全线产品在零售、线上和批发渠道的分销。

合作正式生效那天,2024年6月28日,allbirds中国用户陆续收到一条手机短信,“allbirds 正式宣布百丽集团为中国独家经销合作伙伴!”在美国2016年成立的allbirds最初受硅谷科技新贵追捧。这双主打环保理念的羊毛休闲鞋迅速成为极客的日常穿搭。进入中国市场五年来,这双800元多块的网红鞋吸引着同样高收入的中产人士,他们对LV、Gucci、巴黎世家等品牌更熟悉。

产销平价女鞋和经销耐克、阿迪达斯的百丽长期不在他们的视野里。不过百丽是港交所的常客。公司沉浮都在公开的账本里。2007年百丽国际首次上市,10年后退市。2019年子公司滔博上市。2024年子公司百丽时尚申请上市。

期间,百丽经历了扩张、瓶颈、萎缩、转型。透过收购和代理品牌,百丽主营的鞋类正转向高端和休闲。这正是allbirds的卖点。接手allbirds的中国业务是一笔恰好合脚的买卖。然而,被戏称为“北美足力健(老人鞋)”的allbirds能成为百丽的新爆款么?

女鞋之王百丽七年转型

百丽仍是鞋王,但只限于时尚女鞋。据其最新招股书数据显示,百丽是中国市占率最高的时尚女鞋品牌,约占12.4%,领先于路易铭轩、开云集团、大东和红蜻蜓。以往,百丽是女鞋品类的王者。

据欧睿咨询数据,2009至2017 年,百丽公司稳居女鞋市占率第一,直到2018年被耐克超越。

香港鞋厂学徒出师后自己创办工厂。赶上改革开放,他将业务拓展至内地,像工匠一样整合供应链,从研发、采购、生产、渠道分销到终端销售。一间工厂从制造商发展为渠道商再成为零售商,一口口啃下从制作成本到零售价格的价差利润。

那些年里,中国经济高速增长,近一半城市人口都是25岁到45岁的高消费人群。和很多其他零售巨头一样,百丽享受了一去不返的时代红利和人口红利。于是,当购物中心和互联网电商崛起时,百丽还沉浸在去下沉市场扩张的旧梦里,只顾追逐眼前的利润。

2007年港交所上市后,百丽开始疯狂扩张。它收购了更多品牌扩充品类,抢占市场份额,从女鞋到男鞋,从鞋品到箱包服饰,从200块到2000块。同时,百丽在内地的零售店五年间几乎翻了两番,相当于每天要开6家新店。公司市值在2013年站上巅峰,突破1500亿港元。

百丽一度成为全球市值第二大的鞋类上市公司,仅次于耐克。线下线上渠道变化的双重冲击下,2015年起百丽开始以每天至少关1到2家店的速度掉入困境,直至两年后退市。

2017年,高瓴资本、鼎晖投资、智者创业(管理层股东)决定私有化百丽国际,私有化整体估值531亿港元,要约收购规模达453亿港元。百丽估值回到十年前,再次开始转型。

百丽拓展线上渠道,主要集中在天猫、京东、唯品会和抖音。线上销售目前为其总销售额贡献了约两成。从2017年一季度不足7%增长至去年四季度的27.7%。入驻电商平台比自建电商划算多了。

在淘宝和京东两大电商平台竞争扩充品类的速度时,百丽从2008年起先后两次试水鞋类垂直电商,专卖自家的尾货。先是淘秀网,后来又做优购网,由于前期投入大,流程成本高,不仅没法赚钱,还在亏钱。

百货商场至今仍是百丽鞋类业务的核心销售渠道,为其贡献约40%营收。因为拥有多个中高端女鞋品牌,百丽长期能从百货商场拿到比同行更低的扣点。但这一比例较2017年少了10%。

购物中心已是主流的线下零售业态。凭借收购或代理更多中高端品牌和运动鞋服品牌,百丽旗下品牌正在入驻更多的购物中心。比如,Champion、73Hours、MOUSSY等。这能为百丽和购物中心议价时增加筹码。

(图:百丽时尚19个品牌的布局情况)

收购或者代理品牌仍是百丽寻求快速增长的方式。如今,在时尚、休闲、运动、潮牌四大方向上,百丽布局了12个自有品牌和7个代理品牌。其中,休闲品类有8个品牌,数量最多。按价位算,中高端品牌则有15个。

从2015年起女鞋增长最快的两大细分领域便是休闲女鞋和运动女鞋。高端品牌不仅帮百丽拿到购物中心的入场券,还能提高业务毛利率。

消费行业收购品牌像娱乐业押注哪个明星会成为爆款。百丽2009年卖给安踏的FILA如今撑起了安踏业绩的半边天。而百丽的新爆款是日本潮流运动鞋服品牌Champion。

2023年10月,百丽以1.04亿元买下永嘉集团旗下Champion中国市场经销业务,成为其独家代理和经销商。百丽3月递交的招股书数据显示,近几个月超过30%。这比起主营品牌Belle去年营收占比28%还高。

allbirds能成为百丽的下一个Champion么?

allbirds失宠

先是在硅谷。数据分析师、程序员、品牌经理,这些高收入的科技大厂员工曾人人脚踩一双allbirds。这双可以机洗的羊毛休闲鞋象征一种极简、环保、有科技感的生活方式。现在他们的新格子衫是Patagonia羊毛背心和昂跑球鞋。正如allbirds创始人的商业学院老师当初告诉他的,鞋业竞争激烈。

(图:从左至右依次为allbirds-Wool Runners,昂跑-Cloud X,Hoka-Clifton9)

allbirds于2016年成立。现在就连早期追随者也因为产品质量问题离开。他们抱怨其主力产品The Wool Runner磨脚跟、鞋面容易被拇指顶穿、不透气、不经洗等等。比起环保概念,消费者最终还是更看重产品质量。

同理,allbirds在2021年上市后,比起新概念、新材料,投资人更关心它们能否带来利润分红。创始人并不这么想。他们执着于创业时抛出的新理念:环保和直销。

可就连核心消费者都对环保不感冒了。在昂跑、HOKA等新品牌冲击下,allbirds也曾研发专业跑鞋,推出Tree Dasher系列,但消费者并不买账。他们认为allbirds并不懂跑鞋。后来两位创始人也开始闹矛盾。

一位想专注30、40岁的中产人士。一位还想吸引更多年轻人。高管意见冲突中,allbirds大多新品都没能成功。

无论是线上还是门店,单纯依靠直销渠道也导致allbirds无法快速打开销路。它忽视了重要的批发渠道。昂跑和lululemon的批发渠道收入均占其营收约60%。

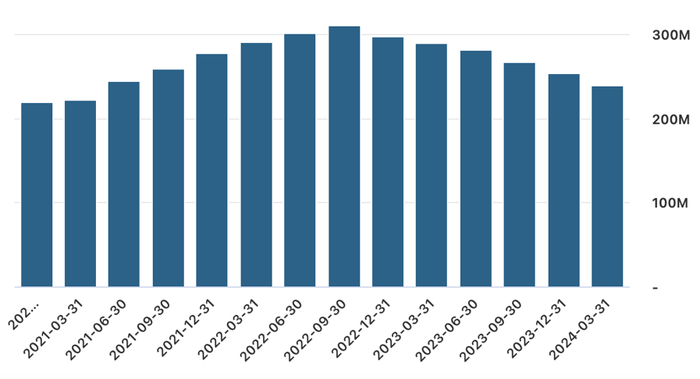

如今,线上流量越来越贵,线下门店又陷入库存危机。于是,2023年起,其营收不再增长,开始逐季度下滑。全年同比下跌近15%。一年内公司进行了两轮裁员。同年,allbirds开始转型。两位创始人陆续卸任CEO。

(图:2022年Q4起,allbirds营收逐季持续下滑)

主导转型的是行业老兵Joe Vernachio。他2021年加入allbirds出任首席运营官,今年3月升任CEO。他是位职业经理人,曾帮助美国顶尖户外品牌Mountain Hardwear起死回生。

不用和自己的自尊心作斗争,他像个专业消防员,出手迅猛熟练——削减新品,留下销量更好的产品;关掉生意不好的门店,不在追求快速扩张;在海外市场引入第三方经销商。

在海外,去年9月起,allbirds在韩国、加拿大、澳大利亚和日本陆续开启分销模式。今年夏天开始,allbirds也将在中国借助昔日鞋王百丽的经销网络来分销。

虽然去年亚洲地区销量略好于其他海外市场,它还是面临在硅谷的一样困境。

allbirds如今被中国网友戏称为“北美足力健(老人鞋)”。如果能在批发渠道大力打折促销,它说不定能卖得好些。但这势必会减弱其高端的品牌形象。

然而再大的折扣也不及它自己的股价跳水厉害。allbirds上市两年多已经跌成毛票,每股价格不到1美元,在退市边缘徘徊。

(图:2022年11月上市后,allbirds股价持续下跌)

更快的新玩家们

百丽转型恢复增长花了7年时间,不仅自己拆分了两家公司,滔博经销耐克和阿迪达斯。百丽时尚手握19个品牌,卖鞋赚钱,恢复增长后和奢侈品牌、快时尚品牌抢市场,包括路威酩轩、开云集团、优衣库和海澜之家。

行业也在飞速发展,安踏重塑收购品牌斐乐FILA一度打败耐克,优衣库在中国首次关店,跨境电商SheIn估值一度突破1000亿美元。

通常,百丽会在季度订货大会上发布各品牌设计图纸,包括详细产品设计和数量。主要地区发行首批订单,单量为该季度预估销量50%以下,生产约2个月。

货品上架后,结合当下销量,区域产品经理预估补货量,每周发补货单到工厂,以减少库存积压,提升存货周转水平,从收到补货单起至货品上架最快需要15天。

转型后的百丽将首批生产单量缩减至当季预估销量的40%,增加当季迭代产品的订单。根据消费者反馈,百丽会补充设计改款甚至新款。从策划到新款送达门店最快则需要25天。目前百丽自有品牌Belle销售总额约30%来自当季迭代的设计。

时尚潮流变化极快,反应慢的公司会有一定比例的货款靠打折才能卖掉,最终侵蚀利润。在西班牙本土市场,快时尚发明者Zara最快14天内能将衣服制作完成送往门店。如果工厂在海外,从下单签合同到货物送进客人在中国的仓库,Zara最快能在20天之内完成。

总部位于江苏南京的跨境快时尚公司SHEIN没有门店、完全线上销售。它的每个环节基本都比 Zara 还要快,从打样到生产最快只要7天。个人电脑出现让Zara改造了生产环节,用快时尚颠覆传统时尚产业。SHEIN则是互联网时代的超级快时尚。

错过电商,错过FILA,更要思考如何搭上出海热潮,刚回血的百丽还得继续转型。

评论