文|新经济e线

今年来债券市场发行火爆,各家基金管理人产品申报热情高涨,但随之而来的是,债基申报出现大量积压。

Wind统计显示,截至2024年8月9日,按成立日期计算,年内新成立债券基金235只,累计发行份额达5867.91亿份,其发行占比持续走高。按今年来新成立730只基金累计募集份额7286.89亿份计,前者占比已超过八成,高达80.83%,再度创下历史新高。

在2022年和2023年的相对高点,全年债基发行额合计分别为9973.69亿份和8192.5亿份。同期,全市场新成立基金发行份额累计分别达14916.58亿份和11495.39亿份,前者发行占比分别为66.86%和71.27%。

来源:Wind

若按单只基金发行规模从高到低排序的话,年内募集规模超过70亿份的基金全部被债券型基金所包揽。与此同时,今年来266只股票型基金和168只混合型基金分别仅募集732.7亿份和488.29亿元,合计约1220.99亿份,其平均募集份额分别仅有2.76亿份和2.92亿份。

无疑,在规模导向驱动下,各家管理人申报债券型基金的数量也急剧增加。Wind统计显示,截至2024年8月9日,年内新申报的债券型基金多达396只,而去年同期的数量为341只。不过,从受理进程来看,自国寿安保悦鑫90天持有期债券型基金、兴业福盛债券型基金、招商资管睿丰三个月持有债券型基金、东海启衡债券型发起式基金等4只债基于7月26日获受理以来,尚没有新申报产品获受理。期间,另有15只债基提交了申请材料。其中,有10只为8月新申报的债基产品。

有机构人士透露,近期债基审批放缓,或为配合央行保持向上倾斜的收益率曲线。相较于理财,公募基金具备利率债交易优势,但若持续发行债基以买入长债进行交易,或继续压低长债利率,从而减弱“保持正常向上倾斜的收益率曲线”的政策效果。

获批产品激降至个位数

据新经济e线调查,在今年来新申报的近400只债基中,获监管部门审核通过的产品数量却寥寥无几,激降至仅个位数。反观去年同期新申报的债基中,仅去年3月至7月末的4个月时间里,多达51只年内新申报的债基即获审核通过。

Wind统计表明,截至2024年8月9日,不包括山证资管汇利一年定期开放式债券型基金和博时富发纯债基金这2只因为变更注册获批的产品在内,年内新申报产品中,顺利拿到发行批文的债基合计仅有6只。其中,农银金泽60天持有、国寿安保泰宁利率债、金元顺安乾盛利率债、路博迈安航90天持有、路博迈中高等级信用债等5只产品已相继成立,仅浙商汇金聚悦利率债这1只产品发行延期。

8月9日,浙商资管发布公告称,浙商汇金聚悦利率债基经证监会2024年5月31日证监许可[2024]877号文《关于准予浙商汇金聚悦利率债债券型证券投资基金注册的批复》准予注册,已于2024年7月10日开始募集,原定募集截止日为2024年8月9日。根据募集情况,为充分满足投资者的投资需求,根据有关规定,公司决定将基金的募集期延长至2024年8月14日。

在年内新申报且已获批发行的5只债基中,国寿安保泰宁利率债和金元顺安乾盛利率债2只产品的募集规模均接近60亿元,分别达59.95亿元和58.98亿元。此外,农银金泽60天持有的募集份额也有25.26亿份。而路博迈安航90天持有和路博迈中高等级信用债则分别募集了23.67亿份和2亿份。

可以看出,今年来发行或成立的债基,绝大多数消耗的是以往年度的发行批文。在基金发行链条中,由于基金申报后需要等待审批,通过审批拿到批文后才进入发售环节,发售之后才是新基金成立。这几个环节之间的时间跨度,从快到数月或慢到一年不等。对此,有市场人士指出,此举应该是管理部门根据目前市场环境变化,基于“股债平衡”思路做出的产品策略调整。

另据Wind统计显示,截至2024年8月9日,目前仍处发行期的基金共计有86只,债券型基金占据20只,分别包括中长期纯债基金、被动指数型债券基金、混合债券一级基金、混合债券二级基金等。

其中,发行期最短的格林30天滚动持有和兴业恒悦180天持有分别仅有5天。8月9日,格林基金发布公告称,格林30天滚动持有经证监会证监许可〔2024〕770号文准予募集注册批复,并已于2024年8月5日启动募集,原定募集截止日为2024年8月16日。根据相关规定以及本基金实际募集情况,公司决定提前结束基金的募集,将募集截止日由原定的2024年8月16日提前至2024年8月9日。自2024年8月10日(含当日)起,不再接受投资者对本基金的认购申请。

新经济e线获悉,若按今年来管理人债基申报数量排序的话,银华基金为最多,旗下多达12只产品提交了申请材料,主要是持有期债基为主,期限分别包括30天、90天、120天、180天不等,其申报日期均在今年上半年。截至目前,公司尚有2只产品尚未获正式受理,分别为银化顺诚债基和银华季季乐90天滚动持有。紧随其后的为华夏基金和永赢基金,各有10只产品上报;此外,汇添富基金和国泰基金旗下也各有9只债基已申报。而其他头部管理人中,易方达基金、嘉实基金、工银瑞信基金也各有7只债基已上报。

中长久期管理面临考验

新经济e线注意到,近日有市场消息称,近期监管部门要求新批的债券型基金要出具久期不超过两年的承诺函,目前主要针对头部基金公司。不过,有公募机构人士对媒体证实称,“其实不仅仅头部基金公司,不少中腰部基金公司也接到了这样的通知。”另有公募机构人士透露,公司近期新上报了一只债基,并已按监管要求签署了承诺函,承诺公司将会在久期运作方面加强控制。

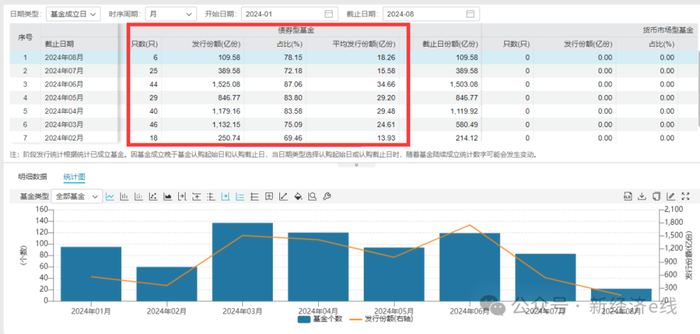

债券基金月度成立统计

来源:Wind

究其原因,前期债市涨幅明显,市场情绪比较高涨,但同时长端风险也在逐步积累。有市场人士认为,从以往历史经验观察,中长债基3年以上的久期往往意味着行情进入偏尾声阶段。然而,近期市场却在高久期位置又迎来一轮凌厉的行情,久期高位续升。超预期降息固然是重要催化剂,机构在高位继续拉久期的底气或来源于以下几个方面:负债端稳定性强化、资产供给久期上升、连续低利率环境的加久期“惯性”、居民和企业长久期资产的重配置倾向。这使得“3年”这一久期的历史经验顶点不断被挑战,以“3年”作为市场拐点信号的有效性下降。

有券商研报指出,中长期、短期债基久期拉长。截至8月4日,全市场债券型基金资产净值为10.64万亿元,环比上升0.11%,其中中长期纯债型基金环比上升0.09%。从该周交易日情况来看,中长期纯债基金久期拉长,均值为3.33年,处在近一年10%-25%历史分位;短期纯债基金久期拉长,均值为0.95年,处在近一年10%-25%历史分位。

此前,连续的债牛环境向投资者提供了多年的安全回报,债基净值持续新高和回撤较短使得基金持有人在应对波动时能以更平稳的心态和操作面对。自2023年二季度以来,债基负债端的稳定性明显提升,表现为份额环比增速波动区间明显收敛。稳定的负债端隐含着久期上升,为资产端加久期提供了信心。

另据新经济e线了解,一级市场发行期限也节节走高,今年7月超长信用债维持高供给,单月发行1531亿元,占信用债整体的比例也提升到了12%。期限分布上,超长债发行仍以10年期为主,7月10年期信用债超1000亿元。

今年1-7月,超长信用债以累计发行5985亿元,接近2023年全年发行量的3倍。7-10年债券发行规模占比较去年上升1.6个百分点至10.1%,发行结构向2020年靠近。发行期限走高带动全市场债券资产久期上升,以指数为代表,中债综合指数久期较去年底上升0.4年,仅7个月的升幅就超过过去三年的全年水平。

不仅如此,在低利率环境中,久期策略亦有持续抬升倾向。如日本90年代利率下行过程中债基持仓久期的变化可以作为一个参考标尺。日本的债券投资基金按目标久期划分为中期债券投资基金和长期债券投资基金。在90年代的利率下行过程中,长期债券投资基金的规模快速攀升,在两者中的占比从30%左右上升至70%左右,反映了投资者对于长久期资产的偏好。按照日本中期债券基金5年、长期债券10年作为目标久期,测算底层投资者资产配置久期的变化幅度,在10年间,日本中长债基投资者整体持仓久期提升幅度接近40%,平均每年提升3.4%左右。

短期来看,降息后利率连续快速下行,微观交易情绪处于高位,机构止盈意愿有所上升,叠加久期接近前期高位,市场波动或加剧。不过,考虑海外风险传导的可能,如果后续央行对曲线的调控暂时按兵不动,则市场预计继续快速在各期限间轮动寻找机会。

评论