文|动脉网

第一波AI制药公司已经开始合并了。

8月8日,两家AI制药龙头公司Recursion和Exscientia宣布已达成最终协议合并。Recursion是英伟达力挺的AI制药公司,致力于构建大型生物分子生成式AI模型,以实现药物发现的工业化;Exscientia则是更“传统意义”上的AI制药公司,利用高精度数据进行药物筛选、设计与开发。

据报道,Recursion将以6.88亿美元的价格全股票交易收购Exscientia,这也是AI制药领域迄今最大的一笔并购,预计将于2025年初完成。

Recursion和Exscientia经常被放在一起对比路线和模式,例如Exscientia的管线项目覆盖较为集中的几个主要疾病领域,而Recursion则拥有横跨多个治疗领域的庞大管线组合。

但事实是,这两家AI制药的代表性公司均未兑现当初AI开发药物的预期。Exscientia曾立志要“成为第一个自动化药物设计的公司”,而Recursion设定了在2025年之前治疗100种分子遗传疾病的目标。

尤其是Exscientia,过去一年经历了不小的动荡:去年10月,Exscientia削减了管线,其候选癌症药物 EXS-21546 的I/II 期研究被宣告结束,今年2月CEO被罢免,5月又宣布了一次25%的裁员。

“Recursion和Exscientia至今都没有亮眼的临床数据读出,两家合并更像是在抱团取暖。”有投资人表示。

除了Recursion和Exscientia,另一家AI制药先驱BenevolentAI日子也不好过,今年早些时候BenevolentAI宣布,其主导药物在 IIa 期特应性皮炎研究中无法击败安慰剂,这一结果导致了该药物的终止、股价暴跌和大规模裁员。

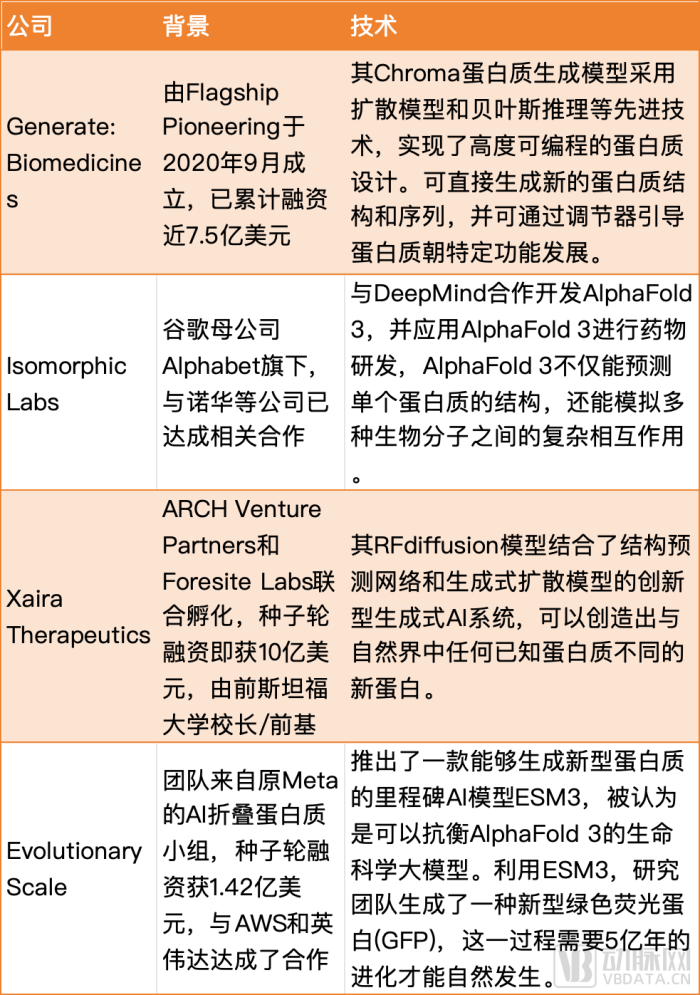

BenevolentAI还宣布关闭了在美国的办事处,而就在同一天,被视为新一代AI制药公司的Xaira Therapeutics披露了10亿美元种子轮融资,Xaira专注蛋白质组学方向、利用AI重塑药物研发。

Recursion和Exscientia的合并背后,是AI制药领域“变天”了。上一代AI制药公司还没跑出来,但资本和市场已经没有耐心等它们出结果,而是转头寻找更具吸引力的新公司。伴随着AI技术近些年的显著进步,下一代AI制药公司的竞争正在变得更加复杂。

为什么AI制药变天了?

Xaira的联合创始人David Baker称,十年前并没有证据表明AI能够改变药物发现的关键环节。也就是说,第一波AI制药公司建立之时,AI更多停留在一个新兴技术概念的层面,在制药这个仰赖科学经验与积累的领域,始终没有足够强大的计算能力或充分的数据来发挥AI的潜力。在数据稀缺的情况下,早期的AI制药公司试图依赖数据驱动的方法来加速药物发现,可能产生与已知药物相似或重复已知失败的化合物,一度使得AI制药令人失望。

但十年后的今天已经大不同。

X射线晶体学、核磁共振和冷冻电镜等技术的进步大大加快了蛋白质结构解析速度,蛋白质数据库中的结构数量呈指数级增长;

大模型在蛋白质结构预测、药物-靶点相互作用预测等任务上取得了突破性进展;

GPU和专用AI芯片的发展极大提高了处理大规模数据的能力,云计算提供了灵活、可扩展的计算资源,使处理海量生物数据成为可能……

乘技术飞跃的东风,新一代AI制药公司调整策略,期望通过“AI+蛋白质”解决更根本的药物靶点选择问题。传统药物开发主要依赖于已知的天然蛋白质结构,限制了可作用的靶点数量。而从头设计蛋白质结构可以为“不可成药”靶点药物开辟路径,同时提高生成蛋白参与靶标的特异性,减少识别和开发临床候选疗法的时间和成本。

“蛋白质是驱动生物学的分子机器。它们是绝大多数药物的靶标,”是Xaira副总裁Don Kirkpatrick说,“它们最终将成为我们追踪的生物标志物,在很多情况下,我们将使用它们来了解何时分子正在起作用。”

目前市场上几家炙手可热的新生代AI制药公司,包括Generate:Biomedicines、Isomorphic Labs、Xaira Therapeutics,和EvolutionaryScale,都在“AI+蛋白质”上狂飙突进。

据MedMarket Insights测算,2023年AI蛋白质市场规模已达14.83亿美元,预计到2031年市场规模将增长至178亿美元,年复合增长率约为36.5%。

但想瓜分接下来这个充满诱惑的市场,门槛变得越来越高。迷人的技术更迭之下,是高昂的训练成本。可以看到,这几家公司不仅是取得了远远超过了一般意义上生物医药创业公司的早期融资规模,大额的研发投入和长期的投资周期也要求它们必须获得巨头及著名机构的支持,团队背景更可称为豪华。

要知道,上一代的AI制药公司中,Exscientia从2012成立到2020年近10年间的融资额也只有1亿多美金,刚开始运行的前四年几乎就是可以忽略不计的小型融资或研究资助,而Recursion的创始人Chris Gibson在建立公司时,还在攻读他的PhD学位。

现在,再想做“小而美”的AI制药创业已经很难。雄厚财力支持下的新一代的AI制药公司,再次承托起了市场的厚望,大家希望它们能实现十年前那批AI制药公司未完成的愿景。但换一种说法,更直白地讲,这些新公司已经将第一波AI制药公司拍到了沙滩上。

这一轮,国内还跟吗?

其实不止是“AI+蛋白质”,在北美地区,广泛意义上的AI制药公司正越来越频繁地获得融资。2024年上半年,有多家AI制药公司获得1亿美元以上融资。

除了“AI+蛋白质”,AI与生物制药的交叉呈现出更多样、更精细的应用。

例如Formation Bio为制药公司提供临床试验技术工具,以及通过AI自动化简化临床试验流程。通过使用定制化大语言模型处理医学写作、协议开发等任务,Formation Bio能够显著提高效率,如AI能在几分钟内生成不良事件报告,其最终目标是建立能预测毒性、耐受性和疗效的AI模型。

再例如FogPharma的Helicon平台将超多样化和可调的稳定螺旋肽与定制的计算物理和AI相结合,包括靶点评估、高通量筛选、数据分析、结构预测和优化等,从而能够在以前从未被成药过的大量细胞内靶点上发现和开发潜在的多肽药物,特别是在处理大规模数据和优化复杂分子结构方面表现突出。

但国内市场似乎没有跟进这一轮AI生物技术的热潮。

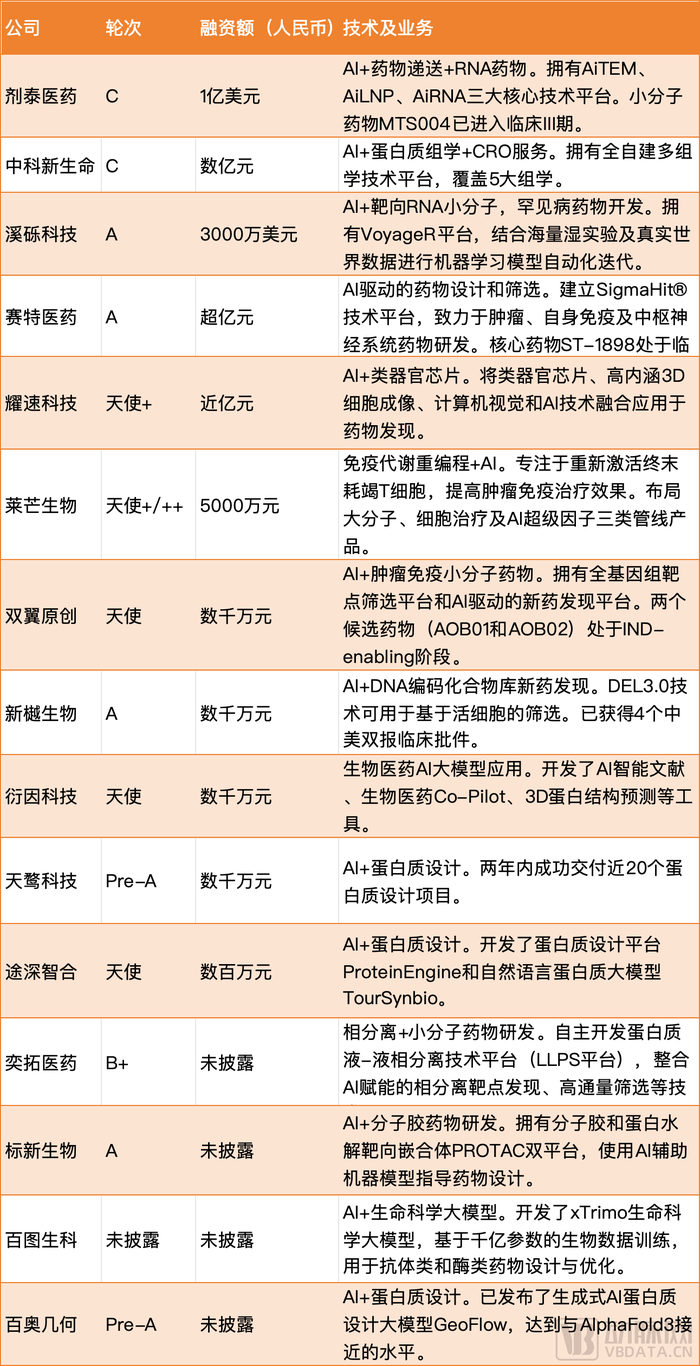

2024上半年,国内AI制药领域披露融资金额不足20亿人民币,市场投资者更倾向于将资金投向早期和小型项目,超亿元人民币的融资案例在今年上半年仅有4起,与2022年上半年的13起相比下降幅度明显。

2024年上半年国内AI制药融资公司,整理自公开资料

从业务模式看,国内新融资AI制药公司也与北美地区AI制药公司也有较为明显的差别。

总体来说,目前国内AI制药多集中在蛋白结构预测、蛋白功能预测、蛋白设计、RNA结构预测、RNA设计、靶点发现、配体小分子的生成和优化等,同质化竞争严重,单价难以提升。有业内人士指出,大分子优化设计项目报价仅为30至40万元。

当然,国内也有公司走在技术竞争的潮头上。

例如百图生科面向最复杂生命科学问题,开发全球首个、世界最大的生命科学多模态预训练模型“xTrimo”。或是百奥几何发布了最新的生成式AI蛋白质设计大模型GeoFlow,可以同时用于抗原-抗体复合物结构预测和抗体设计两项关键任务。

参考北美“AI+蛋白质”新公司发展情况,更具颠覆性创新的AI制药公司需要持续大量的资金支持。在生物医药融资市场,想再分出钱给前沿的AI制药并不容易。中美之间,“AI+生物制药”或“AI+生命科学”已经有了比较明显的温度差。

不过AI制药最终还是要用成果说话,尽管近年来AI技术取得了显著进步,但实际药物开发中的瓶颈——如足够的实验数据、漫长的临床试验周期以及监管要求——仍然制约着AI潜力的充分发挥。即便是最前沿的AI制药公司也不认为可以完全替代传统实验流程,而是致力于使流程更加高效和成功概率更高。

“制药现在瓶颈依旧在临床,对于临床阶段 AI 制药企业的期待,还是需要不断展现积极的数据。”有相关投资人表示。

自主研发管线的AI制药公司始终是受到青睐的,例如英矽智能本周刚刚宣布泛TEAD抑制剂ISM6331于7月获得美国FDA的IND批件用于治疗间皮瘤,这也使得其获得临床试验批件的创新分子数量达到9个。

不论如何,在生物制药和AI这两个技术与成果日新月异的交叉领域,变革是唯一的生存之路。正如英伟达CEO黄仁勋所说:每家公司的自然状态都是处于消亡的边缘,要么不断创新,要么在30天内倒闭。

评论