文 | 文娱商业观察 德黑兰

8月12日,阅文集团2024中期业绩报告发布。

财报显示,2024上半年,阅文集团营收同比增长27.7%至41.9亿元,其中版权运营及其他业务收入同比增长73.3%至22.5亿元,创三年内最大增幅;Non-IFRS归母净利润达7亿元,同比增长16.4%。

然而,面对这份光鲜的双增长期中成绩单,市场给出的反应却一言难尽。

业绩报告发布后的次日,阅文集团股价虽在盘初拉升涨近7%至27.1港元/股,创6月20日以来的新高,但最终的当日收盘价仅为24.75港元/股,较财报公布当天的25.35港元/股,下跌了2.37%。

业绩向左,股价向右,投资者究竟在担心啥?

跑通“庆余年模式”:门槛不低,前路不明

种瓜得瓜。

自去年5月接替程武出任CEO后,侯晓楠便在持续推动阅文集团和新丽传媒的融合,并将阅文集团的影视板块统一交给了新丽传媒的董事长曹华益负责,而新丽传媒也十分争气地做到了不辜负,用持续走高的爆款率担起了期待。

尤其是今年上半年。

年初,新丽传媒以一部超34亿元累计票房的《热辣滚烫》助力阅文集团制霸春节档,而且该片至今仍稳坐2024年电影票房总榜冠军宝座。随后,又凭借3月的《与凤行》、5月的《庆余年2》、6月的《玫瑰的故事》,为阅文集团在剧集市场制造一场漂亮的“三连爆”。

财报显示,2024上半年,新丽传媒单家录得收入 10.5 亿元,净利润 3 亿元,同比近乎翻番。

不过,更让阅文引以为傲的是,与新丽传媒、腾讯视频共同操刀的《庆余年2》为集团构建IP全链路次元生态打开了质变的契机,也让集团跨部门、跨产业上下游的联动协同运营策略得到了验证。

据财报透露,今年上半年,在侯晓楠的主导下,阅文早在剧集播出前就成立了公司历史上最大规模的IP专项组,以实现从文学到影视、游戏、衍生卡牌等全产业链的联动。

“这种多端协同、一体开发的IP全产业链联动(庆余年模式),不仅给阅文带来了单个IP爆款成绩或阶段性的财务表现,更让爆款内容的批量可复制成为可能,验证了阅文的商业模式和优质IP的巨大潜力。”

与阅文集团在电话会议中的表述呼应,财报显示,集团在起点读书App上线的《庆余年2》活动专区最终带动阅读量环比增长38倍,平台DAU创下年度新高。同时,推出的11款《庆余年》盲盒销量超过20万只,影视卡牌在该剧播出前的GMV就已高达2000万,销量位居剧集类收藏卡牌历史第一。

然而,阅文付出的成本也不小。

上半年,阅文的销售及营销开支同比增加41.0%,至11.6亿元,占收入的百分比从去年同期的25.0%上升至27.7%。受次影响,阅文上半年的主营核心利润率只提升了 1.5pct,达 9.1%,低于市场相对积极的预期。

另一方面,《庆余年2》的成功也再次强调了一个残酷的事实:只有做成爆款影视剧,阅文的IP价值才能够得到最大释放。

可现实的情况是,《庆余年2》是五年磨一剑的产品,而且第二季的口碑较第一季出现了明显下滑,也就是说在系列开发的品质稳定性把控上,阅文还是做不到游刃有余。与此同时,关于下一个“庆余年”会在何时出现,也仍然是一个阅文集团无法给出明确回答的问题。

更显焦虑的是,下半年,新丽传媒能够拿出的大IP剧只剩下一部由邓科执导的《大奉打更人》,这意味着新丽传媒以及阅文的版权运营及其他业务收入,在下半年极可能会出现环比下降的情况。而《大奉打更人》这棵“独苗”能否突出重围、大放异彩,也还需要先打一个问号。

另一方面,阅文主控出品奇幻电影《异人之下》豆瓣口碑已下滑至6.0分,同时票房走势全面崩盘,上映19天累计票房仅1.18亿元,猫眼预测票房已被下调至1.24亿。

可以确定,该片将成为暑期档亏损最大的影片。

在线业务收入疲软:竞争加剧,增长难现

暂时和局部的胜利都不等于最终的成功。

在财报中,阅文集团表示已在上半年完成了对腾讯动漫的资产收购,《一人之下》《狐妖小红娘》等头部国漫IP皆被收入囊中。接下来,会充分利用腾讯动漫优质丰富的动漫产能进一步加速集团的IP可视化进程。

然而,在剧集《狐妖小红娘·月红篇》折戟后,同样高举高打的《异人之下》又当头浇下一盆冷水。不仅如此,阅文集团在IP动漫化开发上的断档问题,也没有因为腾讯动漫的加入而得到缓解。

集团的IP全链路次元生态构建还不足够稳定、强大,腾讯动漫又未能撑起信心,这是投资者不回以热烈反应的一大主要担忧。在此基础上,在线业务的下滑不止又加重了一部分“纠结”。

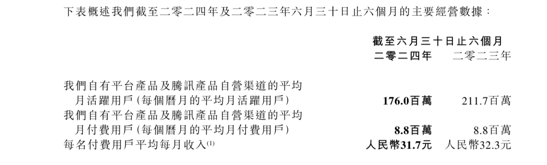

财报显示,上半年,阅文集团的在线业务收入同比减少2.2%至19.4亿元,占总收入46.3%。其中来自腾讯产品渠道的收入依旧下降最显著,同比下降幅度达到26.2%,同时腾讯产品自营渠道的月活跃用户也从去年同期的1.06亿人下滑至0.7亿人,同比降幅达到33.5%。

也就是说,腾讯系流量贡献的价值还在急剧衰减。

这背后,一方面是阅文将重心持续向付费内容上倾斜,导致网文内容在腾讯产品自营渠道上的分销进一步收缩;另一方面是网文圈的内卷加剧致使分流加剧,番茄小说、豆瓣阅读、知乎、七猫等甚至争相挤进了阅文IP腹地,在网文IP影视化的探索中攻城掠地。

其中背靠字节跳动的免费网文平台番茄小说尤为惹眼。

据Quest Mobile数据显示,番茄小说在2023年12月份的月活跃用户数(MAU)同比增长35.8%,达到惊人的1.92亿,领跑全行业。

不仅如此,在优酷内容开放平台年度盛典“2023扶摇之夜”评选出的5部“2023年度扶摇最具IP价值”作品中,有3部源自番茄小说。而且,在2023年年底,番茄小说还成为了爱奇艺影视IP的白金合作伙伴。

相对值得庆幸的是,阅文在线阅读的内容生态仍在茁壮成长,在线阅读平台上半年新增了约17万名作家及32万本小说,均订阅超5万的新签约作品数同比增长75%,阅读收入超200万元的新签约作品数量同比增长33%。

不过,这份成长带来的拉动力是有限的。

上半年,阅文自有平台(QQ 阅读、起点、红袖、潇湘等)也就是付费阅文板块的收入同比下降 4%,付费阅读业务的每名付费用户平均月收入同比下降1.9%,而自有产品及自营渠道的月均付费用户仅同比小幅增加了0.4%。

这组数据再次佐证了一个老生常谈的客观事实,阅文的付费阅读用户需求面已经没有太大的增长空间。

拥挤的AI与短剧,谁能为阅文解忧?

聊完了当下,就该展望未来了。

在这一点上,阅文集团已经在财报中给出了自己的明确思路:在拥抱AI的同时,加速下场短剧市场。

财报透露,在AI翻译技术的助力下,阅文海外阅读平台WebNovel新增了超过1200本AI翻译作品,覆盖英语、西班牙语、葡萄牙语、德语、法语、印尼语等多种语言版本。在WebNovel畅销榜前100的作品中,AI翻译作品占比约40%。

诚然,AI的运用确实起到了赋能生态的作用,长远上,它也确实可以助力阅文集团在新的IP上下游一体化生态体系构建上描绘一个很好、很吸引人的“故事”。

但同时谁也无法否认,在现阶段AIGC还无法助力阅文集团“活好当下”。

一方面,在国内的本土实践中,推进大模型产业化落地并提升工业生产效率仍存在诸多挑战,包括数字化基础建设不足、高质量数据供给不足与专业数据阻滞、客户侧的拥抱程度等待提高等等。

另一方面,大模型产品和服务的同质化现象日趋突出,这一背景下,利用AI辅助创作是否会进一步加重网文内容的同质化“沉疴”,也存在较大的不确定性。

再说短剧市场。

阅文集团展现的野心和决心也很大,计划在2024年推出100多部短剧,并探索和实践互动剧等更多创新形式。

理想很丰满,现实很骨感。

据DataEye数据,在2024年H1短剧关联方百强榜上,点众、九州、番茄分别位列前三,而阅文仅排在第29位,在它的前面还有中文在线、掌阅科技两大网文头部企业。

百舸争流,激流勇进的阅文集团想傲立潮头,还有很长的路要走。

评论