文 | 独角金融 谢美浴

编辑 | 付影

各大险企2024年第二季度偿付能力报告纷纷出炉,在等级分明的财险江湖,身处国内第二梯队的中华联合财险保险股份有限公司(以下简称“中华财险”)也面临着多重压力。

一方面,中华财险上半年规模与盈利未能两全,保险业务收入410.16亿元,同比增长3.93%;实现净利润4.95亿元,同比下降15.75%。

另一方面,8月1日,国际评级机构惠誉将中华财险评级由“A-”下调至“BBB+”,引发市场关注。从报告来看,中华财险实际控制人中国东方资产管理股份有限公司(以下简称“东方资产”)的状况及中华财险面临的投资风险都是影响评级的关键因素。

经历过大风大浪的中华财险,是会奋力重回财险第一梯队,还是会在丢失市场份额的路上渐行渐远?

1、保费规模位居市场第五,合规警报今年拉响45次

中华财险背景身后,控股股东为中华中华联合保险集团股份有限公司(以下简称“中华保险”),持有其87.93%的股权。

而中华保险是全国唯一一家以“中华”冠名的国有控股保险公司,其控股股东为东方资产,截至2024年6月末,东方资产持有中华保险51.01%的股权。

截至2024年上半年,中华财险总资产835.22亿元;2023年保费收入为652.83亿元,同比增长8.19%,保费规模位居财险市场第五,处于行业第二梯队;净利润为6.66亿元,同比下滑38.79%。

随着2024年第二季度偿付能力报告出炉,中华财险“增收不增利”的局面仍未改变。2024年上半年,中华财险实现保险业务收入410.16亿元,同比增长3.93%;实现净利润4.95亿元,同比下降15.75%。

图源:中华财险偿付能力报告

世界数字技术院元宇宙委员会秘书长吴高斌认为,“保险产品的同质化竞争严重,缺乏创新,导致财险公司利润空间压缩;成本控制不力,尤其是理赔成本和运营成本的上升,也会影响了财险公司的盈利能力。”

从险种上看,机动车辆险一直是中华财险的第一大收入来源,不过近年来其比重正在不断缩小。

2018-2023年,中华财险的机动车辆险保费收入分别占总保费收入的61.15%、57.04%、52.94%、45.93%、44.2%、43.2%。2024年上半年,中华财险车险签单保费收入为154.57亿元,占总签单保费的36.56%。

另一面,中华财险在农险领域具有较强的竞争优势,近年来保费收入比重在不断增加,2018年-2023年分别实现保费收入60.52亿元、74.13亿元、106.12亿元、120.52亿元、143.13亿元、166.01亿元;分别占总保费收入的14.3%、15.26%、20.06%、21.63%、23.73%、25.4%。

而赔付成本的上升,也在一定程度上压缩了险企的利润空间。

2023年,中华财险的综合成本率和综合赔付率分别为100.28%、74.27%,较2022年分别上涨了0.8个百分点和1.35个百分点;赔付支出477.07亿元。

到2024年上半年,中华联合财险的综合成本率为99.45%,较2023年同期的99.82%略有下降。其中,综合费用率22.00%,较去年同期减少5.14个百分点;综合赔付率77.45%,较2023年同期增加4.77个百分点。

中国矿业大学(北京)管理学院硕士生企业导师支培元分析称,“在日益竞争激烈的市场环境中,赔付成本的结构性上升成为制约财险公司盈利能力的关键因素。赔付成本的提高不仅压缩了利润空间,还可能对资本充足率和偿付能力产生不利影响,进而对公司的财务健康构成潜在威胁。此外,保险资金的投资收益对财险公司的整体盈利水平具有决定性影响。”

中华财险2024年评级报告显示,2023年各地自然灾害频发,主要受杜苏芮台风影响,中华财险承保受灾地区的财产险业务发生较多赔付支出,叠加当年车险客户出行需求恢复、出险率上升等因素影响,全年赔付支出同比大幅增长 20.49%;2023年中华财险未决赔款准备金提转差由负转正。

此外,合规警报频频闪灯,也是中华财险面临的问题。

“新华财经”和“面包财经”根据相关监管部门公开通报的处罚信息统计,2024年上半年,中华财险收到了43张来自监管的罚单,罚款总额838.5万元,位列财险公司第三。

而今年以来,中华财险仅在官网披露了三则行政处罚,分别是江苏分公司存在跨省经营保险业务的问题,受到警告并罚款1万元;新疆分公司存在指定临时负责人未报告且超期履职的问题,受到警告并罚款1万元;吉林分公司存在未严格执行农业保险独立核算的问题,被罚21万元。

8月2日,中华财险分公司(以及支公司)及相关责任人又接连收到罚单,合计被罚26万元。具体来看,中华财险广水支公司因虚假列支财务费用,被罚款12万元。中华财险广水支公司时任副经理董前国受到警告并被罚款1万元。

与此同时,中华财险随州市随县支公司因农业财险承保理赔档案资料不规范、不完整、不准确被罚款12万元,时任随县支公司农险部经理殷仁超受到警告并被罚款1万元。

2、评级遭下调,惠誉称“获实控人财务支持可能性不大”

就在净利润下滑之时,8月1日,国际评级机构惠誉将中华财险评级由“A-”下调至“BBB+”,根据惠誉披露的信息,下调评级主要原因为实际控制人东方资产的信用状况相对有所恶化,中华财险的评级不再考虑因东方资产的所有权而上调。

作为四大AMC机构之一,东方资产核心业务为不良资产管理业务,包括不良债权资产经营业务和债转股资产经营业务。

中诚信在东方资产2024年评级报告中指出,近年来,东方资产聚焦回归不良资产管理主业,不良资产业务发展总体稳健,同时公司具有多金融牌照优势,有利于发挥集团内业务间协同效应。但受外部环境影响,公司多项业务板块收入有所下滑,个别子公司连续出现亏损,未来需持续关注公司的盈利情况。

截至2023年末,东方资产资产规模达到了1.27万亿,同比小幅提升。营业总收入963.81亿,在四大AMC中排名第一;净利润24.01亿元,较2022年同期的35.07亿元下滑31.5%。

2024年上半年,东方资产营业收入70.49亿元,同比微增0.99%;净利润11.1亿元,同比增长82.9%。从业绩来看,东方资产上半年盈利能力处于上升状态。

图源:东方资产公告

不过,惠誉认为,中华财险获东方资产财务支持的可能性不大。东方资产的资本缓冲水平短期内仍然有限,这限制了其相较于其他全国性资产管理公司承担更多政策驱动型业务的能力。当前中国房地产市场和整体经济的下行趋势持续威胁着东方资产核心业务的资产质量和盈利能力。

2012年,东方资产以78亿控股中华保险后,中华财险的管理层就频繁变阵。2013年,东方资产引进原阳光财险总裁罗海平接替原总经理刘显龙职位;2015年底,罗海平又出任中华财险董事长。

但好景不长,2017年下半年,东方资产出身的梅孝峰接替罗海平,成为新一任中华财险董事长。不料,梅孝峰仅上任一年后也被换了。

2018年10月,曾长期就职于人保财险的徐斌,获东方资产提名出任中华财险总裁,五个月后,徐斌又被提名为中华财险拟任董事长,其任职资格于2019年7月获批;2022年10月,徐斌到龄卸任董事长。

此后,中华财险又迎来了一波“将帅齐换”,原总裁高兴华补位晋升董事长,并于2023年1月任职资格获批。加入中华联合财险之前,高兴华也长期就职于中国人保。历任人保财险甘肃分公司党委委员、总经理助理、副总经理;人保财险总公司个险营销管理部总经理等职位。

高兴华获批董事长不久后,2023年2月原现代财险总裁蒋新伟任中华财险第五任总裁,蒋新伟出生于1967年,曾担任现代财险总经理。

当下,投资仍是摆在中华财险领导班子面前的一道难题。惠誉指出,2024年上半年,中华财险新增不良投资,主要是底层资产与房地产行业相关的信托计划。交易对手风险攀升和房地产行业表现分化带来的资产减值损失将继续挑战其财务表现的稳定性。

3、积极化解存量风险,不良资产账面余额46.84亿元

中诚信在中华财险2024年评级报告中指出,在宏观经济承压、信用风险持续暴露的环境下,中华财险部分投资资产出现逾期或违约风险。不过,2023年以来,中华财险积极化解存量风险,推动违约资产处置回收,回收抵债资产27.47亿元,是位于福州和武汉的两处商业用房。

据泰禾集团股份有限公司(以下简称“泰禾集团”)公告 ,案号为“2023京04执恢24号”的案件信息显示,2017年7月至9月期间,福州泰禾新世界向长安信托借款31.4亿元,并约定了抵押物及担保责任。

2019年7月,福州泰禾新世界归还3亿元本金,后因未能还本付息被中华财险、中华联合人寿保险股份有限公司、渤海人寿保险股份有限公司诉至法庭。

法院判决福州泰禾新世界公司向原告偿还借款本金28.4亿元并支付利息2.26亿元,支付复利、罚息等;原告对抵押物享有优先权等内容。泰禾集团表示,已收到法院执行裁定,将福州泰禾新世界名下财产以流拍价27.88亿元,交付申请执行人抵偿债务。

截至2023年末,中华财险存量不良资产账面余额34.07亿元;较上年末有所减少。但2024年以来,中华财险新增两个违约项目,涉及金额15.52亿元;截至2024年3月末,中华财险存量不良资产账面余额46.84亿元。

根据中华财险2024年评级报告,截至2024年3月末,非标投资方面,中华财险所投资的部分投资项目出现利息及本金的违约,涉及账面余额合计43.44亿元,由于中华财险已采取相关抵质押措施,故中华财险针对该类投资的减值计提比例为8.49%;存量违约债券账面余额3.4亿元,中华财险针对上述投资的减值计提比例为80.25%。

值得一提的是,关联交易信息显示,2022年中华财险曾向东方资产转让4户不良资产,涉及英大信托-永利19号集合资金信托计划信托受益权、中信信托 武汉中央商务区贷款集合资金信托计划受益权、西部信托·鲲鹏3号集合资金信托计划信托受益权、海航质押式回购债权;涉及本金余额合计11.8亿元、利息4380.81万元、违约金等3.9亿元,债券合计16.13亿元,产品层面费用553.46万元。

如今,东方资产是否还能为中华财险的不良资产“兜底”,值得关注。

此外,2023 年以来,中华财险继续保持以债券、债权计划等传统固定收益类产品为主要配置方向的投资策略,并择机增配权益类资产。

但受权益市场下跌等因素影响,其2023年投资收益9.43亿元,同比2022年的18.04亿元,下降47.7%。

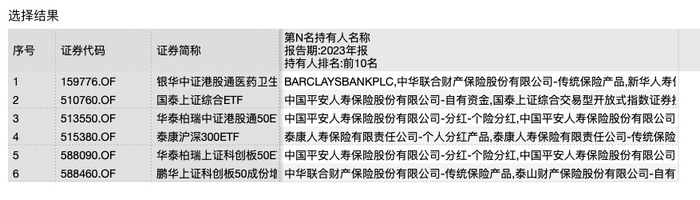

Wind数据显示,截至2023年末,中华财险押注了银华中证港股通医药卫生综合ETF、国泰上证综合ETF、鹏华上证科创板50成份增强策略ETF等7支股票型基金,近一年来均为下跌状态。

图源:Wind数据

中关村物联网产业联盟副秘书长袁帅表示,“股票型基金近一年的整体表现不佳,显示出当前市场环境下股市波动较大,投资者需谨慎对待。对于财险公司而言,押注股票型基金需综合考虑市场环境、公司投资策略、风险承受能力等多方面因素。

在当前市场不确定性较高的情况下,建议财险公司保持谨慎态度,合理配置资产。”

2024年上半年,中华财险投资收益率0.64%,同比减少0.48个百分点;综合投资收益率0.83%,同比减少0.48个百分点。

而中华财险一直将投资资产全权委托给中华保险,并由其下属的资产管理中心负责日常的投资和交易管理。

近日,国家市场监管总局发布企业名称申报登记公告,核准企业名称“ 中华联合保险资产管理股份有限公司”,也就是说中华保险将再落一子,成立保险资管公司。

袁帅认为,“这将进一步增强中华财险在保险投资领域的竞争力,为其提供更多元化的投资渠道和更专业的投资服务。”你认为中华财险该如何提高投资水平?欢迎评论区留言讨论。

评论