文 | 新消费财研社

这届年轻人的消费观越来越务实,曾经象征着高端生活方式的新茶饮品牌,也不得不低下高贵的头颅,纷纷卷入“九块九”价格战当中。

而“港股新茶饮第一股”奈雪的茶,正在不断加剧的行业内卷之中被后来者取代,业绩和股价双双失意。

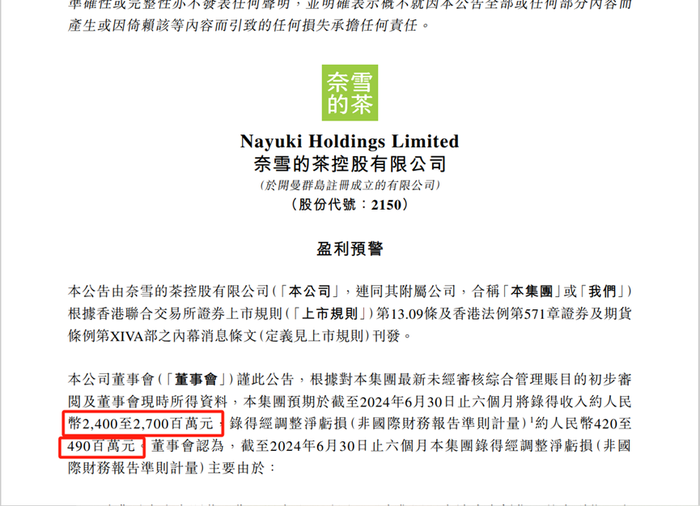

今年上半年,奈雪的茶预计收入在24-27亿元之间,经调整后的净亏损在4.2-4.9亿元,再次由盈转亏。这份盈警公告让奈雪的茶股价暴跌15.9%之后,至今依然跌跌不休。

8月13日-8月14日,奈雪的茶股价分别下跌5.33%和2.11%,两天内股价再度跌去超7%。截至8月14日收盘,奈雪的茶报1.39港元,创下历史新低。

上半年业绩由盈转亏的背后,也映射着奈雪的茶在市场上的困境。上海购物中心协会秘书长杜斌曾表示,当下购物中心的首选是茶颜悦色、霸王茶姬等新兴品牌,这些茶饮“新顶流”的门店月均营业额能达到百万元以上,不少门店3个月内就能回本。

相比之下,奈雪这个新茶饮老玩家似乎已经“掉队”了。

奈雪的茶再陷亏损,造血能力遭质疑

近日,奈雪的茶发布盈利预警。

今年上半年,奈雪的茶预计收入约为24.00亿元-27.00亿元;经调整净亏损为4.20亿元-4.90亿元。2023年同期,其经调整净利润为7020万元,同比下跌698.29%-798.01%。

对比来看,公司本次预告收入低点较去年同期25.94亿元下滑约7%,预告收入高点同比上升约4%,总体情况不容乐观。

图片来源于奈雪的茶公告

这份盈利预警发布后,奈雪的茶股价连续多日下跌,8月14日收盘股价报1.39港元达到历史新低,相比股价最高点18.98港元,奈雪的茶累计最大跌幅超95%,总市值累计蒸发将近300亿港元。

值得注意的是,2019年至2023年,奈雪的茶营业收入总体呈现增长态势,分别为25.02亿元、30.57亿元、42.97亿元、42.92亿元、51.64亿元,年复合增长率19.86%,其中2023年同比增长达到20.32%。

但是,奈雪的茶盈利情况却不太乐观,“造血能力”让不少投资者感到担忧。

自2021年上市以来,奈雪的茶一直盈利艰难。财报数据显示,2021年—2023年奈雪的茶经调整净利润分别约为-1.45亿元、-4.61亿元、0.21亿元,三年累计亏损达5.85亿元。

可以看到,奈雪的亏损情况在2023年得到扭转,当年实现归母净利润0.13亿元。但好景不长,艰难盈利后于2024年上半年再次转亏。

对于上半年亏损的原因,奈雪的茶解释称,主要由于消费需求未有显著恢复,门店收入承压,而集团门店端成本优化已基本到位,人力、折旧与摊销等成本短期内优化调整空间有限,从而导致门店经营利润率受到较大压力;集团计划关闭部分表现不及预期的门店,并为此计提资产减值准备所致。

奈雪的茶在成立之初走的是“软欧包+第三空间”的道路,在门店中塑造茶饮品牌的社交空间文化,因此在门店成本方面投入成本较多,却也因此带来了业绩压力。

值得注意的是,尽管成本在可控范围之内,奈雪门店的经营效率却早已呈现下降之势:2023年,奈雪的茶直营门店每笔订单平均售价为29.6元,而上一年同期为34.3元;日均订单量也从348.2单下降至344.3单。

同时,2023年奈雪的茶直营门店收入结构中,门店订单占比仅14.5%,自提、外卖订单分别占了43.6%、41.9%。可见,门店在营收提高方面的作用并不显著。

卷不动的同行,拓不开的下沉市场

公开资料显示,成立于2015年的奈雪,凭借独特的茶和欧包等两条产品线主打高端市场并迅速发展壮大,成为第一批网红奶茶之中的代表品牌。

数据显示,2018-2021年间,奈雪的茶营收分别为10.87亿、25.02亿、30.57亿和42.97亿。短短4年时间增长了三倍之多,而且大多数门店都开在一线和重点二线城市,甚至以其直营为主的经营模式,一度被外界称为“星巴克门徒”。

曾经,直营模式确实帮助奈雪在新茶饮赛道中树立了高端IP,但伴随着新茶饮市场增速放缓与竞争激烈,价格战从电商一路蔓延到茶饮界,顾客也并不再为“高端”买账,转身拥抱性价比。

于是,曾经号称不加盟的喜茶和奈雪,都不得不放下“身段”拥抱加盟模式。

2023年7月,奈雪的茶推出了“合伙人计划”。此前,奈雪直营门店多分布在一二线城市,开放加盟后意在争夺中低线城市的下沉市场。

不过,奈雪的“高门槛”也让不少加盟者望而却步。据了解,奈雪的加盟门店面积的要求明确限定在90-170平方米范围。在投资预算方面,开一家奈雪加盟店的预算为98万元起步。其中包括装修费40万起,设备及道具费35万起;人工方面,一家门店至少需要5名员工;此外,奈雪规定营业额满6万实收抽1%。

这对于消费水平有限的中低线城市来说,并不具有吸引力。因此,奈雪的茶放开加盟后,门店数量并没有“爆发”。

2023年,奈雪的茶新增了506家至1574家直营店,拥有了81家加盟店。体现在业绩上,直营门店收入46.92亿元,占比达90.8%;包含加盟业务的其他板块收入1.52亿元,占比仅3%,同比仅增加了1.1%。

于是,奈雪再次降低加盟门槛,2024年2月发布加盟公告——单店投资58万起,2024年6月30号前完成签约的加盟店,还可享受单店6万元营销补贴。

截至2024年6月30日,奈雪的茶共拥有1597间直营门店,297家加盟门店,其主要集中在中、低线城市。但每月平均新增门店数量甚至不足25家,在当前新兴茶饮品牌门店的迅速蔓延的当下,加盟店数量略显凄凉。

此外,在今年第二季度,奈雪的茶新增48间直营门店,关停48间直营门店,这意味着该季度奈雪的茶直营门店“零增长”。若与2023年末1574家直营门店的规模相比,奈雪的茶上半年直营门店仅净增加23家。

图片来源于奈雪的茶业绩公告

也就是说,今年上半年截至6月30日,奈雪直营和加盟的门店总数加起来仅1894家,拓店速度和其他竞争对手相比显得十分“佛系”。

对比来看,作为定价较高的后起之秀霸王茶姬,近一年月均新开门店数量将近250家,目前在全球已经开出了4500家;而亲民平价的蜜雪冰城近一年单月新增门店数量在313家-1175家之间;再看比奈雪早一年开放加盟的喜茶,2023年新开加盟店超过2300家;古茗、茶百道和沪上阿姨,也以迅猛的扩张速度向着万店进发。

更别提为了争夺消费者,价格战早从咖啡蔓延到了新茶饮,9.9元一杯的特价、不断推陈出新的速度,都加大了行业玩家的生存难度。

国投证券的研报也指出,虽然茶饮C端市场的增速正在放缓,但对于新式茶饮品牌而言,其增长的主要驱动力仍来自B端开店。换言之,品牌方抓住加盟商跑马圈地成为竞争关键。

毕竟对于新茶饮品牌而言,规模意味着市场占有率,和“卷王”同行们相比,奈雪的茶终究是缺了点底气。

评论