文|正见TrueView 连山

编辑| TV

加码“价格战”一年后,中国电商玩家集体回潮。

二季度开始,拼多多调整了业务重点,从追求商业化、提升利润,转向将GMV放回第一目标。这意味着,拼多多不再追求绝对低价带来的更高货币化率。

事实上,近期不止拼多多一家电商企业调转马头,淘宝、抖音等电商平台也纷纷弱化绝对低价战略。

6月底,淘天集团在商家闭门会上宣布,此前按照“五星价格力”分配搜索权重的体系将被弱化,接下来更强调按GMV分配。与此同时,抖音电商也调整经营目标优先级,不再把“价格力”放在首位,下半年将重点追求GMV增长。

在中国电商行业红利消逝的背景下,电商企业先是集体内卷低价,再纷纷转向追求GMV增长。“集体无意识”行为下,实际上反映出的是战略缺位。

曾几何时,京东、淘宝、拼多多等电商企业依靠业务模式创新,在不同细分领域创造了独属的商业神话,并构筑了深厚的商业护城河。如今越来越多的玩家却难已找到有效提振业绩的模式,只能跟在“优等生”身后盲目内卷。

然而,南橘北枳的现实也终于让中国电商企业认识到,亦步亦趋并非解决增长问题的良药,接下来如果想在存量电商市场继续稳健成长,不能再盲目追求“新故事”,而是需要回归用户需求。

Part.1 中国电商多久已无“新故事”

与现如今盲目内卷低价形成截然反差的是前几年生机勃勃的中国电商产业,行业玩家纷纷靠业务模式创新,俘获海量用户。

比如,2016年阿里巴巴集团云栖大会上,马云表示“未来10年、20年之后没有电子商务只有新零售”。随后,阿里巴巴通过收购、入股、孵化等方式建立新零售业态,其中淘宝、天猫是新零售基座,盒马、大润发、银泰等为新零售纵队。

2017年4月,京东也推出对标盒马的产物“七鲜”,提供高品质美食生鲜商品及生活服务。

彼时,中国移动互联网不光拥有丰沃的流量红利,并且消费升级主义大行其道,为电商平台的“新故事”提供了得天独厚的发展空间。

财报显示,2017财年Q4,阿里巴巴营收385.79亿元,同比增长60%,创IPO以来最高单季收入增幅。口碑平台上通过支付宝结算的支付额达750亿元,同比暴增257%,阿里“新零售”布局成果斐然。

故事的转折发生在2020年,在疫情、地产下行、经济承压等因素的影响下,中国消费升级浪潮戛然而止,消费降级日益成为消费市场的主旋律。

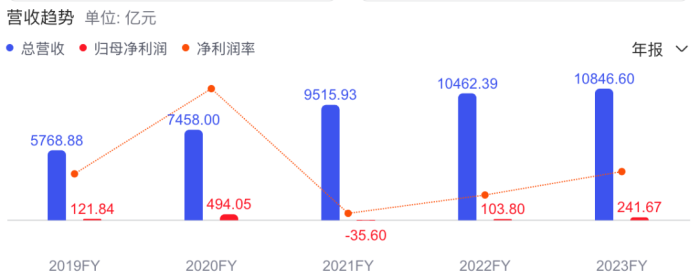

在此背景下,阿里、京东等押宝消费升级的电商企业压力陡增。2021年,京东归属于普通股股东的净亏损为36亿元,同比由盈转亏。

与阿里、京东等电商企业负重前行形成截然反差的是在后疫情时代异军突起的拼多多,一跃成为中国电商领域的翘楚。

财报显示,2023年,拼多多营收2476亿元,同比增长90%;经调整净利润为254.77 亿元,同比暴增110%。因业绩亮眼,并且成长性不俗,2023年以来拼多多市值曾两次超越阿里,成为美股市值最高中概股。

拼多多强势崛起的原因看似很“粗暴”,主打极致低价。但追根溯源,其之所以可以供给海量极致低价的商品,主要还是因为业务模式有所创新。用户层面,拼多多主打社区裂变,靠“病毒式”的分享传播俘获海量流量。商品层面,拼多多只有一个目标,那就是通过流量分配、降低销售门槛等策略,“让东西自然变便宜”。

如2019年9月,苹果发布的iPhone 11起售价为5499 元,拼多多同步首发、补贴后价格直降500元,到手仅需 4999元。比所有电商平台和线下渠道的价格都低。

可以说,极致的低价产品与社区裂变相互配合,形成了“平台引导商品降价,商品降价吸引用户”的商业闭环,进而让拼多多在强敌环绕的电商行业异军突起,成为行业巨头。

与拼多多对比,尽管后疫情时代京东、阿里、抖音等电商平台也探索出了直播电商业务模式,但该模式很大程度上仅仅是营销手段的升级,通过增加互动性和娱乐性来吸引消费者,提高转化率,而非业务模式的创新。

此外,直播电商很大程度上依赖增量流量红利,以及拥有极强号召力的超级主播,近年来随着移动互联网流量红利消逝,以及头部主播的频频翻车,直播电商产业已日趋平淡。

Part.2 缺失方向盲目内卷低价

由于此前迎合消费升级热潮押宝的新零售、高端化等策略失灵,而直播电商业务模式又后继乏力,拥有亮眼财报数据的拼多多,成了近年来京东、淘宝、抖音等焦虑不已的电商平台效仿的对象,纷纷加码低价。

在2022年底举办的京东零售内部大会上,刘强东表示“低价是京东过去成功最重要的武器,以后也是唯一基础性武器。”随后,京东将“低价”定为公司未来三年最重要的战略。

无独有偶,2023年初,淘天集团也启动价格力项目,推出五星价格力体系,供给更多低价商品。2024财年第一季度财报会上,淘天集团首席执行官戴珊对外表示,“价格力战役”会成为淘天集团未来持续投资的重点。

尽管京东、淘宝、抖音等电商平台不断加码低价,但从业绩的维度来看,拼多多的商业神话不仅没有被成功复刻,几大平台的成长性甚至还被削弱。

财报显示,2020年-2023年,京东营收增速分别为29.28%、27.59%、9.95%以及3.7%,增速日趋放缓,目前仅为个位数。2023 年抖音电商单月销售额增速维持在50%-70%之间。2024年1、2月累计同比增速为60%,三月下滑至40%以下。

诸多电商平台加码低价却没能挽回业绩,或许是因为自身的业务模式以及用户特征与低价存在一定割裂。

众所周知,京东、淘天、抖音与拼多多的业务模式截然不同,其中京东主打正品自营、淘天主打品牌商品、抖音主打直播电商,而拼多多则主打白牌低价商品。

由于业务模式不同,京东、淘天、抖音等平台很难如拼多多般以绝对低价为主线,筛选、推广商品。

比如,在抖音的直播电商模式下,商家倚靠达人才能最大程度触达消费者,需要付出更高的流通成本。而平台向直播间分配流量时,也需要综合考虑内容质量以及商品特质。凡此种种决定了,抖音电商下的商家很难拿出绝对低价,即便提供全网最低价,也可能因主播表现难以俘获足够多的消费者,而平衡掉上游高昂的成本。

另一方面,尽管目前消费市场的大趋势为追求高性价比的商品,但由于不同的电商平台有不同的特质,所吸引的客群不同,极致低价反而可能会让部分消费者产生反感情绪。

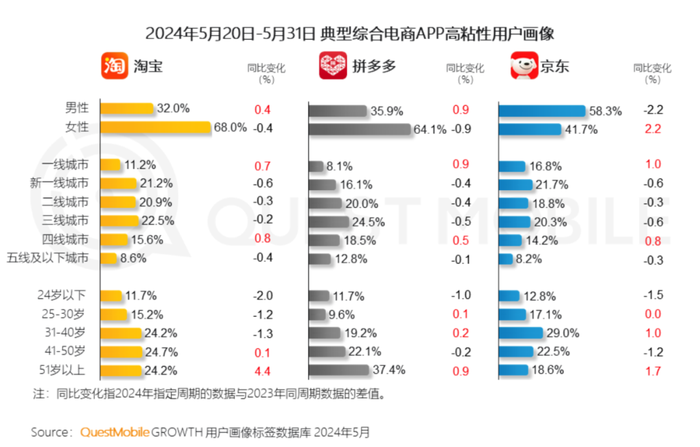

据第一财经商业数据中心披露的数据显示,2023年Q1,京东PLUS会员在籍人数高达3500万,其中半数居住于高线城市,核心人群画像为年轻精致夫妇、中年懒人爸妈、都市中产和新锐白领等,年消费额显著高于非PLUS会员,这些消费者虽然追求高性价比,但很难接受极致低价但质量不佳的白牌商品。

对比而言,QuestMobile披露的数据显示,2024年5月下旬,拼多多二线及以下城市用户占比高达75.8%,并且41岁以上用户占比高达59.5%,大部分用户位于低线城市,并且年龄偏大。这些用户天然追求极致低价商品。拼多多财报显示,其售卖的商品平均客单价仅为40元左右。

Part.3 告别创新如何挖掘存量价值?

发现因业务模式以及用户特征不契合,绝对低价战略未能奏效后,2024年中,京东、淘宝、抖音等电商平台纷纷调转马头,弱化绝对低价战略,重回此前追求GMV的老路。

回归此前的战略方向,确实有助于电商平台稳住业绩,但另一方面也昭示出中国电商行业短期内难有“新鲜事”的现实。

但这并不是要让刚出“内卷”虎口的电商企业又入“躺平”的狼窝,以用户为中心,优化购物体验,挖掘存量流量的潜在价值,显然比探索出极具想象力的全新业务模式更易实现些。

过去几年,伴随着流量爆发,中国电商产业虽然飞速发展,但购物体验并非尽善尽美。电商企业往往只关注交易量相关数据,相对忽视了为用户提供全面出众的购物体验服务。

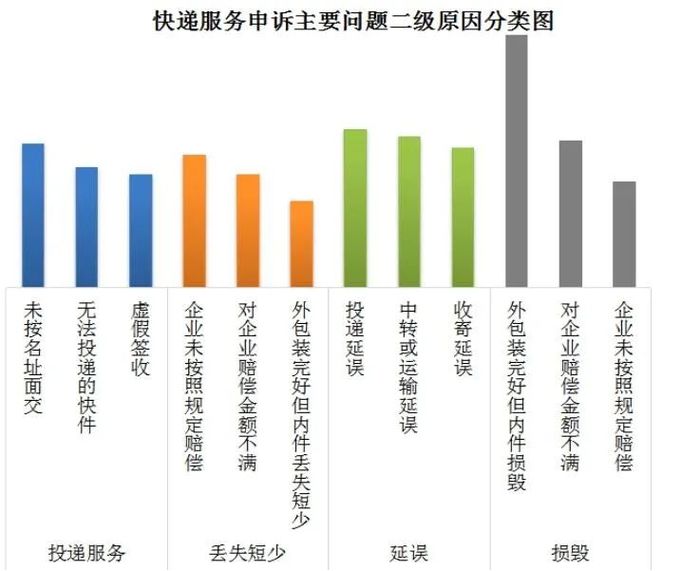

比如,快递不送货上门依然困扰消费者。北京市邮政管理局披露的2024年5月邮政业用户申诉情况通告显示,投递服务的投诉量为142件,占比12.69%,主要投诉内容为未按名址面交、虚假签收等。

考虑到物流配送是购物链条极端重要的一环,快递不送货上门也会在一定程度上抑制消费者的购物欲望。

正因为洞察到了目前电商行业存在的上述问题,目前京东、淘宝、抖音等电商平台除了重回此前追求GMV的老路,还着力优化购物体验。

针对快递不送货上门的问题,抖音上线按需配送服务,商品寄出后,消费者可按自己的需要选择送货上门、快递柜、前台等收货方式。无独有偶,近期京东也宣布,商家自主开通送货上门服务全量开放,可要求承运商为消费者提供上门配送服务。

除了致力于解决快递不送货上门的问题,目前众多电商企业还看到了诸多其他影响用户购物体验的弊病,并着手进行优化。

比如,2024年618前夕,阿里优化淘宝网页版、重启淘江湖论坛,致力于给PC用户带来更出色的购物体验。618期间,淘宝、京东还不约而同地取消了备受争议的预售活动,以图降低消费者的购物成本。

此外,为了解决消费者因担心退货成本较高而不敢购物的问题。2024年4月,淘宝还推出88VIP退货无限次包邮服务,单退货最高补贴25元邮费,不限次数且可与运费险叠加使用。

与之类似,京东也升级了“免费上门退换”服务,凡带有“免费上门退换”服务标签的商品,无论大小、轻重、数量多少,均可免费上门退换。

针对电商平台在用户体验上的内卷举措,高盛在研报中指出,“随着淘天、京东和拼多多的价格日益趋同,我们相信服务质量和用户体验将成为消费者做出购买决策时的差异化因素。”

由此来看,与网约车、本地生活、社交等产业类似,电商产业发展多年后,行业玩家已将蕴含商业价值的业务模式挖掘殆尽,目前很难再讲出“新故事”。回归用户、优化体验等服务层面的细致与耐力比拼,又将成为电商企业在残酷市场竞争中力求稳健的标准姿势。

校对/莽夫

评论