文|24潮

产业狂飙与疯狂内卷的激烈冲突,使国内工商业储能江湖的大退潮汹涌而至。

产业共识,2023年是工商业储能产业化元年,根据EESA统计,中国工商业储能新增装机4.72GWh,同比增长超过200%。

整体来看,2024年上半年国内工商业储能仍保持高速增长趋势。比如据CESA储能应用分会产业数据库不完全统计,2024年1-6月,仅在项目备案方面,国内工商业储能项目备案总数就超过4200个,规模达6.2GW/14.7GWh,投资金额超240亿元;另据EESA统计,上半年国内工商业储能装机量约为2.5GWh,同比增长不到50%,同时EESA预测,国内工商业储能全年装机量为5.5 GWh。

但无论规模还是增速均远低于年初部分机构的预测。根据阳光电源年初发布的《工商业储能解决方案白皮书》预测,今年国内工商业储能装机量将会达到9GWh。

产业规模与增速不及预期的背面是,产业玩家的疯狂涌入,企业间竞争与博弈愈发凶猛,甚至加速了大退潮现象。

据阳光电源《工商业储能解决方案白皮书》显示,2023年工商业储能相关企业新增5万家,平均每天新增150家。

伴随着玩家的疯狂涌入与竞争加剧,工商业储能产品价格已经出现大退潮趋势。

比如2023年年中时,头部厂商如奇点能源的工商业储能柜报价曾高达1.55元/Wh,12月厂商明美新能源宣布液冷一体柜最低价为0.88元/Wh,到今年6月的SNEC展上,已有工商业储能厂商打出0.699元/Wh的价格。

早些时候,协鑫集团董事长、全球绿色能源理事会主席朱共山去年末也在公开演讲中坦言,储能行业 “没有最卷,只有更卷。产能链价格持续走低,储能投标价半年下降三分之一。产品同质化严重,价格战愈演愈烈,冲业绩、抢份额、报价跌破成本。一半春天,一半寒流,就是我们现在储能行业的现状。”

如今,市场上对于 “凶猛价格战可能将进一步引发储能电站质量与安全性大退潮” 的担忧正在与日俱增。

有一组数据可以参考,根据中国电力企业联合会发布的《20223年度电化学储能电站行业统计数据》显示,在可靠性方面,全年非计划停运1030次(同比2022年增长53.50%),其中电站关键设备、系统挤集成安装质量问题是导致电站非计划停运主要原因,占比达80%以上。

早在2023年5月17日,在中国(山东)储能高峰论坛上,远景能源储能事业部总经理郑汉波表示,行业内存大量生存困难的系统集成商,为解决生存问题,只能低价拿项目。“(这种企业)要低于成本价拿项目,又要活下来,会非常难,看看十几年前的风电行业、逆变器行业就知道了。”

郑汉波还举例说,在他经历的光伏逆变器、风机制造行业中,早期市场快速增长,行业内鱼龙混杂、良莠不齐。随着行业发展,质量和运维压力凸显,那些没有核心技术的企业很快消失了。一些靠资本支撑无核心技术的企业,为求生存再融资,低质低价中标,难以持续,也为产业埋下隐患。“现在储能电站生命周期不少于10年,售后服务很难有保障……(2024年)可能80%的(储能系统集成商)企业会倒下。”

还需要注意的是,目前工商业储能的主要盈利模式为峰谷价差套利(用能方在电价谷时从电网购买低价电能,在电价峰时或尖峰时供给给负载使用)。但在电力现货交易日益普及的背景下,国家政策引导和电力市场运行规则,都倾向于把峰谷分时电价拉平。这意味着,“当前浙江等地区较高的峰谷电价差无法长久维持,这将造成工商业储能项目未来数年收益率的下滑,从而影响到投资者的积极性。部分投资方因此选择了暂时观望。”

简单来说,未来工商业储能投资收益率大概率也会出现大退潮现象。

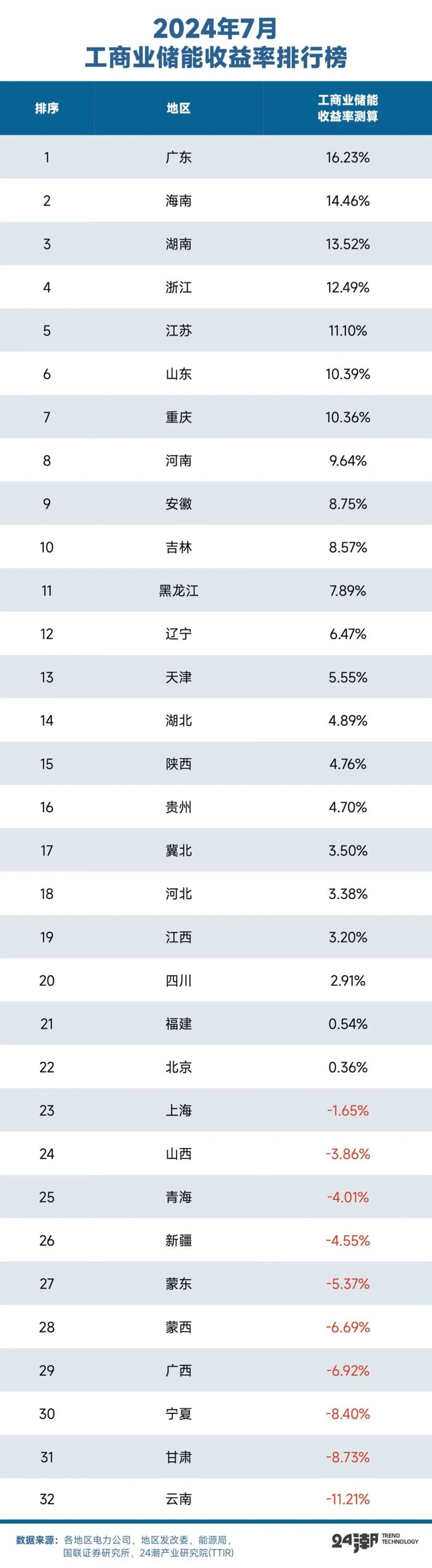

这并非危言耸听,根据东海证券统计,今年以来浙江、河南、江苏多地发布分时电价调整政策,全国范围内峰谷电价差缩窄趋势显著,河南省分时电价调整新政亦正式落地。从最新公布的6月全国代理购电价格来看,今年6月全国共计22个区域峰谷价差超0.6元/kWh(其中共14个区域最大峰谷价差超0.7元/kWh)、超7成区域峰谷价差同比下降。

众所周知,工商业储能实现经济性的理论门槛价差为0.70元/kWh。

而国联证券统计数据也显示,从全国范围内来看,全国共有10个地区峰谷电价价差减小,20个省份峰谷价差扩大,2个省份保持不变。其中工商业储能收益率下滑幅度最大的为浙江省,主要原因在于分时电价政策的调整,6月起浙江不再执行尖峰电价,峰谷价差变为高峰电价与低谷电价之差,价差下降幅度超20%。

或受此影响。原本国内工商业储能江湖的 “热土” 浙江省(由于分时电价政策支持 “两充两放”(即每天充放电两次),安装储能系统回本周期快,其装机量占到全国的1/4以上)在今年上半年遇冷。数据显示,今年二季度,浙江省的工商业储能项目备案数量呈现骤减的趋势。浙江省工商业储能备案平台的数据显示,四月备案项目300个,五月减少到200多个,六月备案数仅剩100多个。

另外据国联证券测算,目前国内云南、甘肃、宁夏等十个地区的工商业储能收益率为负数,形势不容乐观。

还需要注意的是,据东吴证券测算,工商储实际应用中收益率低于理论值,对工商业业主吸引力有限。工商储单个项目功率较大,初始投资成本约上千万元,此外分时电价政策变化的不确定性、若实际利用天数较低,收益率将打较大折扣,每天同一充放次数下,220天利用天数与340天利用天数可产生近2倍收益率差异。考虑目前实际利用是一充一放为主,280利用天数下IRR为7.75%。

对于工商业储能投资的难点,有专家指出,从投资端来看,最大的挑战就是电价差波动性。因为工商业储能资产的定价逻辑就是服从于大的新型电力系统转型趋势,以及作为转型支撑的电力市场化交易趋势,在这两个大的趋势下,分布式能源资产的收益率波动将是常态,不再是收益率绝对固定的资产。

由于国内工商储盈利主要来自于分时电价下的峰谷套利,而分时电价的机制往往是由宏观政策制定,但政策的转向是终端电力用户不可预知的,这也导致了很多的业主在一次性购买设备时持观望态度。从工商储机柜以10年质保、15年的设计寿命的生命周期来看,项目建设时的分时电价机制是否在项目的整个生命周期内延续是一个最大的未知数。

“关于项目选择,首先要考虑项目商业模式是否可持续。例如工商业储能目前主要依赖代理购电较高的峰谷价差实现套利,但代理购电仅为过渡模式,较高的峰谷价差不可持续,未来当电力用户真正进入市场,峰谷价差必然没有这么高,” 五矿证券分析认为,所以工商业储能项目在做可行性研究时最大的坑就是对未来峰谷价差及收入的假设过于乐观。对于独立储能电站项目,除了关注所在省份独立储能参与电力市场的政策进展之外,更重要的是对项目所在省份所在电网节点的风光发展及消纳趋势作至少20年维度的长期研判。

或许是感受到了风险的气息,据EESA(储能领跑者联盟)副秘书长李炎明观察,目前国内工商业储能投资商已经在有意控制单个省份的投资金额,以免政策波动造成 “一个篮子里的鸡蛋” 全部遭殃。

随着竞争局势的严峻变化,如今在企业层面也已有大退潮迹象。据 “维科网储能”、“36碳” 等多家媒体报道,“据业内人士观察,头部上千家集成商中约有20%没有订单,生存状况堪忧。”

而据北京能源协会5月12日发布文章,随着储能 “内卷” 到新的高度,市场上已经有30%左右的玩家退出了工商业储能市场,其中大部分是做系统集成相关的皮包公司。

企查查显示,成立于2019年9月的青岛能蜂电气有限公司(以下简称 “能蜂电气” )注册资本为1261万元,已于2024年8月1日被法院列为被执行人,执行标的为20万元。

根据能蜂电气官微披露,近三年来年产值平均增速达到50%,2023产值达到近3亿元。

值得一提的是,能蜂电气曾获得三轮融资,其中A轮投资者为全球领先的智能控制器企业之一的和而泰(002402.SZ),最新一轮融资是在2022年6月9日,来自里程碑创投的投资,具体金额均未披露。

工商业储能开发投资运营商云智环能创始人张隽永告诉36碳,目前国内工商业储能集成商,普遍采用自开发项目的模式顺带销售设备,为此要付出不菲的开发费用,但在今年工商业柜价格下跌的情况下,出售的产品盈利很难覆盖开发成本。

这种负现金流的模式,如果后续缺少了融资支持,厂商很容易陷入财务困境。

综合产业最新发展趋势与变化,未来储能企业将围绕新技术、新产能、新资本等多个维度进行新一轮较量,竞争成败必将对未来产业格局与发展产生深远影响。笔者分析认为,未来拥有 “技术突破与持续创新力,一体化产能布局与高效战略执行力,全国甚至全球化布局与发展,财务健康与雄厚资本实力” 等能力的企业更具有穿越周期,持续发展壮大的基因与实力。

不过考虑到全球经济、金融与市场环境存在剧烈波动风险,企业在构建与突破研发创新体系、一体化与全球化布局时,也要量力而行。任正非在《不做昙花一现的英雄》一文中曾说过,“如果没有坚实的基础,擅自扩张,那只能是自杀。”

·36碳——爆发式增长后,这一万亿级赛道开启淘汰赛

·储能网——工商业储能市场将在一年内爆发

·东吴证券——储能2024年年中策略报告

评论