文|科技说

此前我们对腾讯进行了比较详细的分析,核心观点为:

1)视频号堪称“腾讯中兴”的主要功臣,不仅提振了这一老牌互联网企业的向心力,且为精进广告营收提供了业务支点,在该产品带领下,腾讯总营收和毛利率均得到了改善;

2)为应对大股东减持,港股走弱等不利因素,腾讯进行了大手笔的回购,在逆势中稳定了市值,2024年Q2之后腾讯股价开始跑赢恒生指数大盘;

3)收缩投资业务,稳定现金流,提高股东的现金回报获得感。

这些都已经成为市场共识,我们不再赘述,只是在日后的观察中,有问题一直直萦绕脑中:头部互联网企业对宏观经济的感是非常敏感的,在当前社会总需求仍然十分疲弱的环境下,这是否会影响腾讯的反弹高度?在过去几个季度,毕竟抖音电商的GMV已经放缓,百度的营销类收入也早已裹足不前。

带着新的问题,我们再来观察腾讯,本文核心观点:

1)腾讯广告业务是近期一大亮点。除视频号的成功之外也是算法思维贯彻下结的果,腾讯重新拿到了流量的分发权,广告业务因此崛起;

2)腾讯尚不到可以庆功的时候,尤其在总需求尚未强力反弹之时,腾讯大部分业务将与大势被动起伏;

3)视频号能否成功占据一线关乎腾讯中期发展,长期则要求企业有持续的产品创新能力。

算法思维贯彻:腾讯广告崛起

平台型互联网企业的商业模式往往非常简单:广告。国内的百度,字节跳动,阿里,再到海外的谷歌,META,广告收入都是最核心的变现方式。平台以产品吸引用户和掌握流量分发权力,再通过广告完成商业变现。

该商业模式简单,粗暴,高毛利,虽总被人诟病“含金量低”,但利润之厚又常令人咋舌(META的毛利率就高达80%)。

此中腾讯属于另类,一方面游戏业务过于强大,在国内外出尽风头,另一方面腾讯对广告营收又没有太大的企图心,如微信推出多年以后才开始进行朋友圈广告的投放。

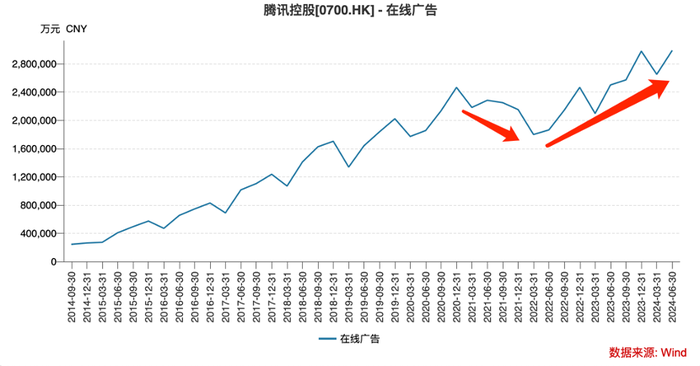

这就使得2022年的腾讯广告业务受宏观经济影响非常之大,受彼时一系列不利因素影响该业务出现了大幅度的回调。但2023年之后,该业务则以更迅猛的速度反弹,成为近几个季度腾讯财报最亮眼的部分,而此时宏观经济总需求仍未迎来”大反攻“。

在此之前,如开篇所言市场往往将此归于视频号的功劳,认为这一新产品的崛起给广告提供了新的库存。

这确实很有道理,只是本文我们更侧重于观察腾讯经营理念的变化。

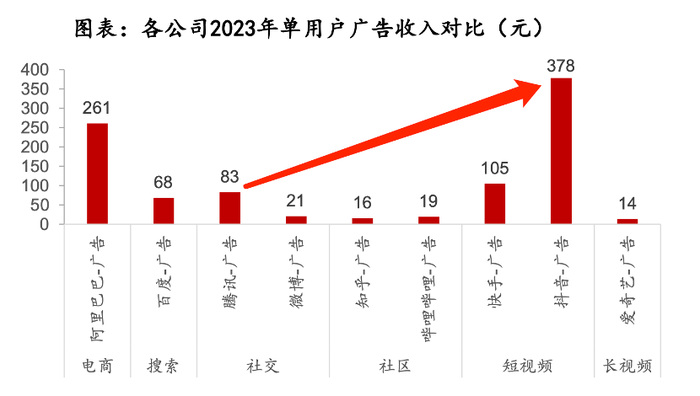

方正证券整理了我国代表互联网企业早2023年广告业务的ARPU情况,腾讯在该方面与抖音差距竟然高达4倍以上,与百度广告大概在同一水平。

这个数字显然与腾讯的流量地位是不匹配的,除了产品因素之外,应该另有他因:

1)从最初的门户网站再到微信公众号,腾讯并不特别依赖算法进行内容分发,如微信公众号虽可观流量,但很长时间其内容分发逻辑均是以“订阅为主”,平台方对此干预很少;

2)朋友圈为代表的渠道又使得腾讯生态中私域流量占比极大(同样此部分平台干预甚少)。

腾讯成了名副其实“基础设施提供商”,却由于中立态度并未从中获得更大收益,加之出于“产品力”等因素考虑,腾讯产品的广告加载率相对是比较克制的。

腾讯是以社交工具起家,本质上就要求企业本分做好“工具”,内容的传播和分享是基于“社交”的。如果算法过分干预,可能会让用户错失信息,会影响社交体验感,当然更重要的也是游戏业务实在太赚钱,腾讯完全可以养得起一家重用户体验轻盈利的产品。

与之相对应的则是字节跳动,这是一家以算法著称的新一代互联网巨头,平台以算法为工具掌握了流量的分发权。

一方面企业以短视频为代表的内容快速获得流量,另一方面平台又在流量分发中获得巨额收益。如要在抖音生态内“起量”,就必须要“投流”,抖音鲜有免费流量,这也是平台拥有极高货币化率的主要原因,对比之下腾讯的内容生态培养了强大的微信内容生态,甚至于微商分销也在朋友圈中大行其道,但腾讯并未从中获利。

视频号成立之前,腾讯已经尝试了多个短视频项目(包括但不限于微视)。从某种意义上说,腾讯并没有轻视和误判短视频行业,相反是给予了非常高的重视,但之所以只有视频号最终脱颖而出,除微信团队的产品理念,基于社交的流量分发等优势之外,更为重要的是微信具有详尽的用户画像,更容易快速搭建科学的算法流量分配机制。

这很大程度上倒逼微信改变流量分发的基本逻辑,其后微信公众平台内容也就全面转向信息流分发,是否订阅不再是决定内容传播的唯一要素。

以算法之名,不仅提高了内容的匹配效率,占据用户高时长,且平台因此拿到了流量分配的“筹码”,广告的投放效率也得到根本性改善。

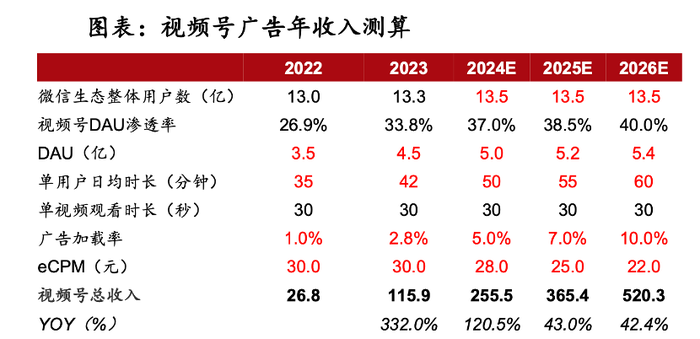

算法分配内容的同时也在分发广告,广告的精准度得到提升,管理层对广告不再“轻视”,2023年Q3财报分析师提问中,就明确表示“视频号上的广告负载率维持在不到3%的低位,相比国内同行普遍高达10%的广告负载率,视频号广告收入仍有一定的提升空间”。

上图为方正证券制作的视频号广告收入测算,其广告收入的高速增长乃是建立在广告加载率和产品总时长双重因素之上的。

2024年Q2,腾讯广告收入同比增长19%,毛利增长36%,这应该也是广告加载率被打开的结果。

可能会有朋友对此部分内容提出质疑:作为一家互联网头部企业,腾讯早就对算法有研究和布局,怎么可能延迟至今?

一项技术的成熟并不意味着可以全面应用,我们必须承认腾讯在内容方面一直有老派的“新闻范”,喜欢自创内容(即便是现在,门户网站还在自制深度内容),在传播中又喜欢中立,因此才能培养出微信公众平台这一新闻传播巨轮。只是从营收方面考虑该模式就很是吃亏了,其在线广告的变现效率等于行业同类。

当算法被全面贯彻之后,腾讯经营也随之重塑,广告业务迎来第二春。

存量利润增长总有边界

近几个季度的腾讯一直在寻找存量利润,如游戏业务开始向安卓应用商店说“不”:自6月20日起,DNF手游将不再上架部分安卓的应用商店(7月该款游戏流水并未受到影响)。

广告业务也在提高加载率,打开广告存量,此外,视频号小店也将全面改版为微信小店,微信生态所有产品均可以“带货”,有效提高微信电商的GMV和货币化率。

经历了困难时期之后,腾讯开始从扩张转向深挖存量利润,提高经营效率,毛利率,净利润等指标都有了非常大的改观。

只是革新效率总有边界,腾讯的存量利润究竟还有多大改善空间呢?

基于篇幅原因,我们重点分享结论:广告业务仍值得期待,市占率最高的游戏和支付业务相对保守。

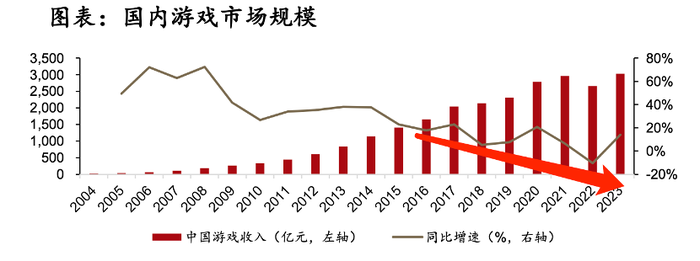

1)尽管监管层面对游戏日渐宽容,游戏牌照审核速度明显加快,但不得不承认国内游戏市场规模的天花板已经十分之低了,腾讯市占率也已经到了50%上下。当前无论是提高腾讯市占率还是拉高行业规模,都是十分困难的事情(王者荣耀用户规模增长也接近停滞),因此腾讯游戏的增长更突出“被动性”,与行业大盘高度相关,此业务将作为实打实的“现金牛”存在;

2)支付业务一直是腾讯的优势项目,在本季度也遭遇了严峻的下行压力。我们固然可以将此归因为“社零市场疲弱导致支付需求不足”,但结合抖音刚刚通过收购拿到支付牌照,数字人民币的支付场景未来也会日臻完善这一背景,微信支付在此获得增量的空间是被压缩的;

3)由于腾讯此前对广告业务没有足够的重视,反而培育了一个新的“利润池”,加之视频号增长仍未到终局(微信用户的视频号渗透率不足50%),这些都意味着广告业务还会有较大的后劲。

回到开篇的问题,短期内腾讯确实可以通过成本优化对冲营收增速变缓的压力,提高经营效率成为近期最重要的看点。但我们也必须承认,如果腾讯中期内未有现象级的产品推出和突破,上述利好就会逐渐弱化,腾讯会成为强现金,高利润,高分红,预期稳定的价值股,当然也就没有性感的想象力。

如果腾讯还想有第二春,就需要意识到当前许多革新多数是“应激性”的,尚不到庆祝的时候,短期内需要:

1)宏观经济的好转,带动腾讯相关业务稳定成长;

2)广告业务的格局被进一步打开;

中期需要:

视频号保持高速增长,能够托起腾讯未来;

长期需要:

持续保持产品的创新力。

评论