文|壹娱观察 大娱乐家

在互联网行业风起云涌的十多年里,在线音乐流媒体曾是最炙手可热的赛道之一。然而,随着市场逐渐趋于成熟,这个曾经前景一片大好的行业似乎正在悄然进入一个“熬日子”的阶段。腾讯音乐刚刚发布的2024年第二季度财报,勾勒出了这一转变的大致轮廓。

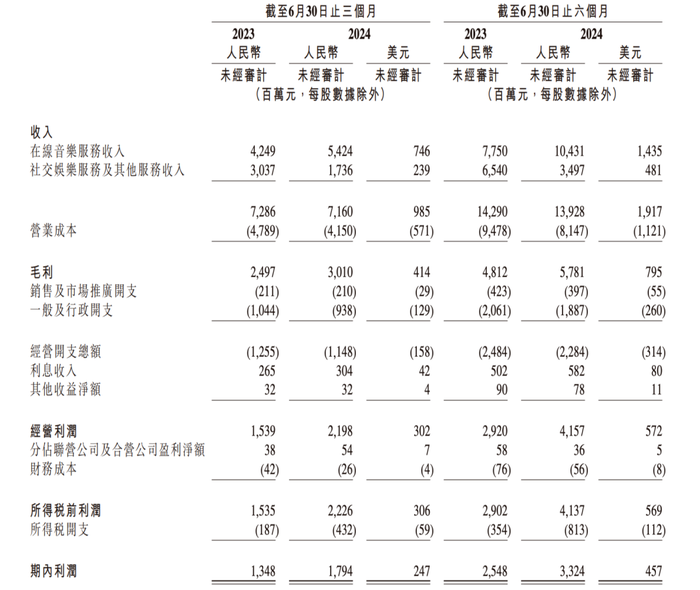

从盈利层面来看,腾讯音乐的业绩数据似乎还算亮眼——第二季度,净利润17.9亿元,同比增长33.1%;调整后净利润19.9亿元,同比增长25.7%;付费用户数量在2024年上半年净增超过1000万,达到1.17亿。

然而,细究之下,不难发现一些值得关注的信号。收入为71.6亿元,同比减少1.7%,连续四个季度保持下降态势,这一下滑主要源于社交娱乐及其他服务收入的大幅下降,同比减少43%至17亿元。

腾讯音乐2024年Q2财报

数据所呈现出的反差更耐人寻味:一方面,在线音乐订阅服务仍在稳步增长,反映出用户对优质音乐内容的持续需求;另一方面,曾经是公司重要收入来源的社交娱乐业务却在急剧萎缩,使得整体营收增长无以为继。

这样此消彼长的态势,早已在腾讯音乐的财报里被多次书写,在线音乐行业回归本质的转折点得以进一步明确。

在新的阶段,增长大概不再是唯一的追求,腾讯音乐更加注重的是如何在用户规模、收入增长和盈利能力之间寻找平衡点,尝试通过提供更优质的内容、更丰富的会员权益来提升用户黏性和付费意愿,像是推出了超级会员(SVIP)计划,以及基于内容生态去整合音乐、有声书和在线K歌等多元化服务。

然而,这种转变也意味着在线音乐平台正在告别那个靠直播打赏这一高利润率躺着赚钱的时代,进入一个需要精耕细作、苦心经营的新阶段。在这个阶段,创新的空间似乎正在收窄,增长的速度也在放缓。

这不仅是腾讯音乐面临的挑战,也是整个中国在线音乐行业的共同命运。

01 增长的迷雾

尽管腾讯音乐在2024年第二季度的财报中不乏亮点,但增长放缓的趋势已经显而易见。

分部门来看,报告期内,该公司旗下在线音乐订阅收入同比增长29.4%,增加到37.4亿元,同比增长29.4%;然而,社交娱乐服务和其他服务的营收同比减少了42.8%,腰斩至17.4亿元人民币,尽管下滑势头有所减缓,显然还没看到真正的底部。

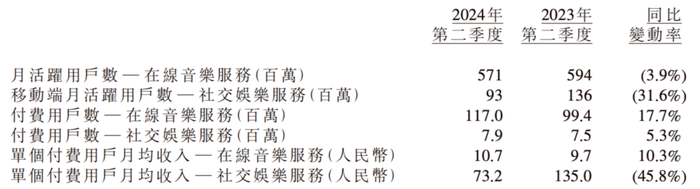

与此同时,活跃度也有所下降,在线音乐服务月活跃用户数由2023年Q2的5.94亿人下降3.9%至2024年Q2的5.71亿人;社交娱乐服务移动端月活跃用户数2024年Q2为9300万人,同比下滑31.6%。

腾讯音乐2024年Q2财报

这种增长放缓并非中国市场独有的现象,而是国内音乐流媒体行业面临的共同挑战。

随着市场逐渐饱和,无论是腾讯音乐还是网易云音乐,获取新用户的成本都在不断攀升。腾讯音乐的月均付费用户收入(ARPPU)从去年同期的9.7元增长到了10.7元,增幅虽然可观,但根据财报电话会的说法,这其实更多还是来源于订阅价格上涨,但这一做法的可持续性值得怀疑。

与此同时,行业竞争格局正在发生深刻变化,给传统音乐流媒体平台带来了新的挑战:

首先,像是字节跳动旗下的汽水音乐为代表的新兴平台正在通过“免费+广告”的模式抢占市场。汽水音乐自2023年3月上线以来,凭借其完全免费的策略和强大的算法推荐能力,迅速积累了大量用户。根据QuestMobile数据,截至2024年6月,汽水音乐+番茄畅听音乐版的月活跃用户已突破7000万,对腾讯音乐等传统付费模式平台构成了直接威胁。

免费模式不仅吸引了大量价格敏感的用户,也迫使现有平台重新思考其定价策略和会员权益。之前番茄小说的免费+广告策略对长期押注付费阅读的阅文所造成的战略影响还历历在目。

其次,短视频平台对音乐受众的分流效应日益显著。抖音、快手等短视频应用不仅成为年轻人发现和消费音乐的重要渠道,还正在改变整个音乐产业链。这些平台通过“音乐+短视频”的形式,为用户提供了更加碎片化、社交化的音乐体验。

在内容方面,“内容为王”仍是不变的真理,但也带来了新的挑战。

腾讯音乐、网易云音乐、Spotify都在不断扩大与艺人和唱片公司的合作,增加独家内容和自制内容。腾讯音乐在2024年第二季度与苏打绿、CJ ENM等知名音乐厂牌续签合作协议,获得了30天的新歌独家上线权。

然而,优质内容的获取和制作成本也在不断上升。如何在内容投入和盈利能力之间找到平衡点,成为了平台面临的一大难题。毕竟音乐流媒体长期存在且始终无法解决的核心困境是,他们实际上只是音乐版权的搬运工。

与此同时,腾讯音乐或许也在想办法进一步缩减版权的压力,比如说微信里的“听一听”与QQ音乐绑定之后,微信听歌的场景被直接打通。然而,这或许能实现版权分担,但是,微信用户打开“听一听”里免费能听完整版的“今日个性歌单”,就能发现长期躺着他们想要听的周杰伦、SHE等网易云音乐长期没有够下来的TME独属版权,当不充会员就能听周杰伦再次出现,谁还需要打开QQ音乐呢?可想而知,在服务腾讯系核心产品的更多场景化建设方面,腾讯音乐的话语权并没有得到体现。

更值得注意的是,短视频平台的崛起正在重塑音乐版权的价值分配。

短视频等应用已经成为热门歌曲出圈的重要渠道,这使得音乐人和唱片公司在进行版权谈判时更加注重短视频平台的曝光效果。这一趋势进一步挤压了传统音乐流媒体平台的议价空间,加剧了其在内容获取方面的成本压力。

在这种复杂的竞争环境下,传统音乐流媒体平台正面临着前所未有的挑战。

它们不得不在保持自身特色的同时,积极应对来自免费平台和短视频应用的冲击,重新定义自己在音乐生态中的角色和价值。

这场创新的马拉松,远未到终点。

02 TME终于理解Spotify

在增长放缓、业务创新受限的情况下,技术创新或许是音乐平台突破困境的一个方向。

腾讯音乐在财报中提到了一些技术方面的尝试,如升级了自主研发的“臻品全景声 2.0”音质技术,推出了AI增强的无损省流模式等。Spotify也在积极探索AI技术在音乐推荐、内容创作等方面的应用,希望通过技术创新提升用户体验并降低运营成本。

无论是腾讯音乐还是Spotify,都面临着如何将技术创新转化为实际商业价值的挑战。

就目前来看中外两大音乐流媒体选择的路径似乎殊途同归,那就是通过推出更贵的会员服务来进一步攫取现有会员的价值。

腾讯音乐的高管在财报电话会上强调,SVIP的转化是目前整个订阅服务的重点。当然除了服务升级,SVIP价格更是较豪华绿钻会员(基础会员)大幅上涨,到达了40元/月。

目前SVIP给出的额外权益主要有,对于新出的数字专辑SVIP有抢先听的权利;同时SVIP的高价值客户对于高品质声音和音效的使用率较高,持续提升音质和音效也是重点之一;腾讯音乐接下还将会把长文本内容移植到音乐应用端,构建全面畅听的生态。

对于未来ARPPU的增长,腾讯音乐高管表示:“未来ARPPU的增长很大程度上取决于即将推出的SVIP计划,除提供内容特权外,我们还希望提供其他特权,为我们的会员提供更高的价值。”

说不定有一天,腾讯音乐引以为傲的周杰伦版权,也要进一步走向SVIP的呼唤。

QQ音乐绿钻会员 VS SVIP

这几乎也是Spotify下一步的计划,Spotify首席执行官Daniel Ek之前也证实了“豪华”会员的计划:“我们的计划是提供一个更好的 Spotify 版本。想象一下比当前Premium高出5美元的价位,大概是17或18美元,这是Spotify豪华版,拥有Spotify所有权益,还增加了更多控制、全方位更高质量,以及一些我现在还不便透露的其他功能。”

从这个层面来看,全球音乐流媒体行业其实正在进入一个“精耕细作”的新阶段,最终还得真正依靠那些爱听音乐的消费者要营收以及增长。

在这个新阶段,单纯依靠烧钱抢占市场份额的时代已经过去,取而代之的是一个需要更加精细化运营、更加注重用户价值和长期可持续发展的新时代。

对于腾讯音乐来说,如何在这个新阶段中保持领先地位,将是一个巨大的挑战,也是一个证明自己真正实力的机会。同样,这也是整个行业面临的考验,谁能熬过这些并不那么轻松写意的阶段,谁就能在未来的音乐流媒体市场中占据主导地位。

评论