文 | 文娱先声 雨过炊烟

阅文靠着“四连爆”作品,终于打了一场漂亮的翻身仗。

今年上半年,阅文参与出品的电影《热辣滚烫》票房高达34.6亿元,目前依然是今年的全国票房冠军。剧集端,《与凤行》《庆余年2》《玫瑰的故事》轮番上阵,接连刷新腾讯视频站内热度纪录。

反馈到财报里,2024年上半年,阅文集团实现营收41.91亿元,同比增长27.7%,实现净利润5.04亿元,同比增长33.9%。其中,版权运营业务的表现尤其亮眼,但在线业务增长乏力。

作为一座IP富矿,阅文如今终于“响了”。

01 “大阅文”如何保持IP爆款率?

优质IP始终是阅文的必杀技。

今年上半年,阅文旗下的多项IP更是持续放大招,《庆余年2》和《墨雨云间》纷纷喜提“剧王”、“剧后”称号。《庆余年2》还通过迪士尼全球发行,并成为了Disney+平台上播放热度最高的中国大陆电视剧。

与IP相关的版权运营业务收入也因此水涨船高。根据财报,得益于阅文打通了IP全产业链,版权运营及其它业务实现营收22.5亿元,同比增长73.3%。

以《庆余年第二季》为例,为了最大化实现了IP的内容价值的商业价值,阅文在早期便成立了公司历史上最大规模的IP专项组,实现了从文学到影视、游戏、衍生品、卡牌等全产业链的联动。

财报提到,剧集上线期间,起点读书APP同步上线《庆余年第二季》活动专区,带动阅读量环比增长38倍,还推出了11款《庆余年》盲盒和软周边,以及包含308个卡面设计的高端收藏卡牌,最终,盲盒销量超过20万只,IP卡牌业务的GMV达到了2000万元。

阅文CEO侯晓楠在财报会议上表示,“庆余年模式”验证了阅文全产业链IP联动的商业模式,也成为了阅文顶级IP系统化管理的新典范,将应用到旗下更多IP。不过,爆款IP频出,影视化IP全方位联动也造成了销售及营销开支扩大。财报披露,阅文上半年销售及营销开支同比增加41.0%至11.6亿元。

过去四年,阅文虽然轮番换帅,但回顾三任掌舵者的管理策略,可以看出阅文基本延续了IP全产业链开发的路线,以最大化挖掘IP商业价值。

第一任CEO吴文辉管理阅文期间,曾经信心满满地表示,“未来几年,IP的运营、改编市场将处于高速增长阶段,相应的中国文化市场也将不断成长。” 当时,“腾讯影业+新丽传媒+阅文影视”的三驾马车成功搭起,男频爽剧《庆余年》成为现象级爆款,佐证了这种策略的成功。

第二任CEO程武则在“泛娱乐”概念的基础上,顺势提出“大阅文”战略,即围绕优质网文做IP,并强化IP视觉化能力,即改编为动漫、影视、游戏、衍生品等,开放性地与全行业合作伙伴共建IP生态业务矩阵。正如程武在内部信中所言:“抓好IP规划、IP视觉化和IP商品化三步路径”。

这期间,阅文的影视化作品多点开花,涌现出了《赘婿》《人世间》《卿卿日常》等爆款剧集。但有意思的是,独播权没给兄弟公司腾讯视频,而是都给了爱奇艺。数据显示,2022年,爱奇艺热度总榜Top10的作品中,4部为阅文出品。

等第三任CEO侯晓楠接管阅文后,明确了三个重点方向:持续发展作家和内容生态;深耕IP生态链和IP变现能力;关注AIGC等前沿科技创新。与此同时,阅文的IP开发合作策略已经发生了变化,逐渐从之前的开放走向封闭。

可以看到,今年以来,除了《与凤行》由腾讯视频、芒果TV拼播,大爆剧《玫瑰的故事》《庆余年2》都由腾讯视频独播,阅文也成功养肥了腾讯视频。根据Q2财报,腾讯视频付费会员为1.17亿,同比增长13%。

为了应对阅文的“封锁”策略,今年3月4日,爱奇艺还与七猫达成了战略合作,根据协议,七猫每年将向爱奇艺提供不少于40项IP,并与七猫旗下的纵横中文网合作,推进多部 S级作品的动漫化开发;同年3月25日,优酷也番茄联手,意在挖掘超级IP,共同推动优质内容实现影视化和动漫化落地。

除了爆款影视作品,阅文在动画、漫画的表现同样亮眼。

财报显示,在动画领域,阅文的年番作品《斗破苍穹》系列持续不断更,并在腾讯视频年度畅销榜上排名第一。根据骨朵数据,2024上半年,全网动画播放榜Top20的作品中,15部皆改编自阅文IP。在漫画领域,随着今年上半年完成对腾讯动漫的资产收购,阅文已经将《一人之下》《狐妖小红娘》等头部国漫IP收入囊中。

不过,这并不意味着阅文没有隐忧。毕竟,即便是IP老手和头部IP,爆款也存在极大不确定性,IP的转化效率同样无法保证。

以迪士尼为例。迪士尼曾在收购漫威、皮克斯后,上线了《复仇者联盟》《冰雪奇缘》《疯狂动物城》等经典作品,2019年,迪士尼共有7部影片票房突破10亿美元。但等到2023年,迪士尼竟没有一部电影票房突破10亿美元,《星愿》、《夏日友晴天》《寻龙传说》《心灵奇旅》等作品纷纷扑街。

阅文也是如此。此前的《将夜》《择天记》《武动乾坤》就接连折戟;今年上线的漫改网剧《狐妖小红娘·月红篇》意外扑街,漫改电影《异人之下》票房仅有1.18亿。还有一个案例便是《庆余年》系列,原本计划五年拍三季,但由于种种原因,最终导致进度拖慢,第二季的口碑也有所下滑。

虽然是当之无愧的“爆款收割机”,但爆款本身就是玄学,下一个全民爆款的不确定性始终存在。

02 要内容还是要流量?

相比版权运营业务的一片繁荣,阅文的在线业务就显得有些拖后腿。不过,付费内容增长乏力,已然是阅文多年以来存在的顽疾。

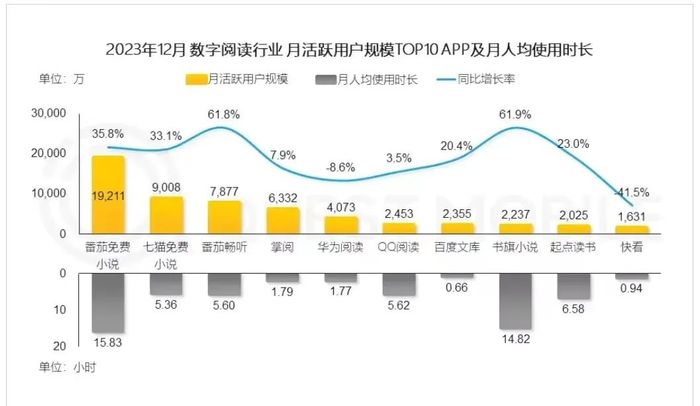

简单回顾一下免费阅读崛起的背景,2010年后,网文从PC端向移动端转移,网络文学进入下沉市场。据Quest Mobile发布的《移动互联网在线阅读洞察报告》,免费阅读的人群主要来自中西部地区的三、四、五线城市,对价格敏感,更愿意花费时间而不是金钱来换取内容。

据晚点报道,早在2019年,番茄小说的日活跃用户就已经达到了3000 万,位居行业第一,超过阅文旗下起点中文网、QQ 阅读和创世中文网等付费阅读平台之和。

如今,根据调研机构QuestMobile数据,番茄小说位列2023年国内数字阅读行业MAU规模首位,高达1.92亿,同比增长35.8%,并仍在持续上涨。反观阅文,近三年财报显示,从2022年到2024年上半年,阅文自有平台产品及自营渠道的MAU呈现下降趋势,从2.647亿减少到1.76亿。

与此同时,阅文的在线业务也逐年下滑。根据最新财报,阅文的在线业务收入为19.4亿元,同比减少2.2%。其中,腾讯产品渠道在线业务收入为1.3亿元,同比减少26.2%,财报将原因归结为聚焦发展高质量的付费阅读商业模式,从而导致免费阅读渠道的广告收入持续减少。

值得一提的是,虽然阅文的MAU连年下降,但付费用户数却有所增加,从2022年的810万增长到2024年上半年的880万,付费率从3%到5%,但代价月活跌了快1亿,多少有些惨烈。

当然,面对免费阅读的冲击,阅文也有所应对。

一方面,2021年下半年,阅文联合行业和作家,开发了反盗版体系,并在2022年收获显著成效。在起点读书App正式启用防盗系统后,30日内新增用户中由盗版转化而来的用户占比达到40%,但人均每月花费也从32.3元降至31.7元。

另一方面,阅文在2019年上线了免费APP飞读,但效果甚微。作为后来者,需要面对已经成熟且竞争激烈的市场环境,突围难度可想而知。根据晚点的报道,侯晓楠推动了阅文旗下产品的分层、差异,关停了飞读,解决了阅文同微信读书的矛盾,重新推出免费与付费结合的QQ阅读。

当年,面对WIFI万能钥匙旗下连尚读书、趣头条旗下米读小说等免费阅读的新玩家入局时,吴文辉提出的判断至今看来仍然有价值。他认为,“目前来说,收费阅读主要针对的是有高质量内容要求以及对价格不太敏感的用户,这种商业模式能够很好的培养IP,对未来作品的改编有很大帮助。对于免费商业阅读来说,主要针对的是对价格比较敏感的用户,其内容相对来说偏向中端。”

也就是说,商业模式的不同定位,直接影响着作品的改编价值。

毕竟,本质上讲,付费阅读与免费阅读是内容与流量的竞争。免费阅读靠VIP和广告赚钱,更容易出现作者为了博取流量迎合读者。付费阅读则通过内容变现,凭借优质内容留住用户,从而在付费模式下获得更高收益。

要流量还是内容,这是有待阅文解决的老问题。

03 如何构筑第二增长曲线?

“人无远虑,必有近忧”,阅文同样如此。

当在线业务增长乏力,IP爆款不确定较高时,阅文亟需寻找第二增长曲线,为此,阅文接连入局了短剧赛道和AIGC领域,并积极探索出海。

此前,阅文曾经发布了短剧的“星河孵化计划”,并承诺签约稿酬1.5万—5万保底,流水分账最高2%。侯晓楠也提到过:“短剧市场增长非常快,构成一种新的消费模式,阅文也将筛选出适合短剧改编的IP,打造短剧爆款”。

虽然坐拥大批IP富矿,但长短视频的内容特性有所不同,阅文在短剧市场也有些水土不服。比如元旦期间,阅文开发的短剧《万道龙皇》上线72个小时后,流水仅破千万;反观番茄小说改编的短剧《我在八零年代当后妈》单日流水超2000万,累计上亿元。而今年7月上线的互动短剧《谍影成双》上线,也反响平平。

据DataEye数据,2024年H1短剧关联方百强榜上,前三名被点众、九州、番茄包揽,阅文仅排在第29位,目前并未体现出明显优势。不过,短剧仍然是阅文今后的布局重点,财报中提到未来阅文预计推出100多部短剧,并探索和实践更多创新形式,例如互动短剧。当短剧精品化成为主流趋势后,阅文能否杀出一条血路,有待观察。

在AIGC领域,阅文去年推出了业内首个网文大模型“阅文妙笔”,并为海外阅读平台WebNovel翻译作品。根据财报,2024上半年,WebNovel新增了超过1200本AI翻译作品,覆盖英语、西班牙语、葡萄牙语等多种语言版本。在 WebNovel 畅销榜前 100 的作品中,AI 翻译作品占比约 40%。同时,阅文也在积极探索AI技术与有声书、动漫、视频、衍生品等各类IP内容形态的结合。

不过,AIGC运作的底层逻辑是将过往成功的IP内容打碎重组,虽然提高了创作效率,并不能完全凭空创造全新的生产内容,反而可能限制创作者思维,应用前景有待验证。

除了短剧、AIGC,阅文还在积极探索出海业务。根据《2023年度中国网络文学发展报告》,我国网络文学行业海外市场营收规模达到43.5亿元,同比增长7.06%,阅文也搭上了出海这趟特快列车。

今年,《热辣滚烫》《与凤行》《庆余年2》均采取全球化发行。《庆余年2》打破了Disney+所播中国大陆剧的热度新纪录,《热辣滚烫》成为年内海外票房最高的华语电影;《与凤行》在全球180多个国家和地区播出,位列YouTube酷看频道近一年电视剧均集观看、付费订阅Top1,《玫瑰的故事》也被翻译成了12种语言。

相关数据显示,今年上半年,YouTube累计上线阅文10部作品,总播放量超6.6亿,环比增长120%。阅文集团漫画作品已向海外推出1500多部,动画作品在YouTube上年播放量超2.7亿,阅文的出海之路相对顺利。

整体来看,阅文在“四连爆”作品的加持下,的确交出了一份合格的财报。但在线业务增长瓶颈和爆款不确定性等问题的存在,仍然掣肘了阅文IP的想象力,靠爆款摸着石头过河后,如何挖掘新业务的增长点值得关注。

评论