文 | 独角金融 张黎明

编辑 | 付影

李如东卸任百信银行行长三个月后,最新去向终于浮出水面。

8月12日,国家金融监督管理总局北京监管局批复任职资格显示,核准李如东中信消费金融有限公司(下称中信消金)董事长的任职资格。他是中信消金成立以来的第二任董事长。

李如东履新后,留给百信银行新行长的挑战或才刚刚开始。

李如东在百信银行任职近7年行长,该行实现从亏损到稳定盈利的跨越。不过,评级机构联合资信指出,尽管百信银行的优势比较明显,但储蓄存款业务增长乏力、公司贷款业务规模有所下降、市场融入资金占比高等因素对其信用水平可能带来的不利影响。

1、老行长履新

李如东于1996年进入中信银行,此前为中信百信银行首任行长,于今年5月因工作调整辞职。从公开信息可见,辞任百信银行行长后,李如东即入职中信消金,其在今年6月还曾考察西部金融法律服务中心。

在负责筹建百信银行前,李如东是中信银行电子银行部负责人。

对于此次人事变更,中信消金方面向澎湃新闻表示,新任董事长对消金行业有深刻的理解与管理经验,将进一步推动公司高质量发展。新董事的选任表明了中信集团及中信金控对中信消金发展的重视与支持。

百信银行由中信银行和百度联合发起成立。2017年,原银监会核准百信银行开业,同时核准该行高管的任职资格,包括时任行长李如东。按此计算,今年恰好是李如东担任百信银行行长职务的第7年。

如此看来,李如东还是没有逃过职场的“七年之痒”。

目前,百信银行的控股股东为中信银行,第二、三大股东分别是福建百度博瑞网络科技以及加拿大养老基金投资公司。因此,在百信银行高级管理人员中,不乏中信银行任职经历的高管,新任行长寇冠就是其中之一。

寇冠于2017年8月任百信银行副行长兼首席信息官,2019年3月起任中信银行信息技术管理部总经理,2022年6月兼任中信银行科技运营中心总经理。

目前,中信银行科技板块主要由信息技术管理部、软件开发中心、大数据中心、科技运营中心构成,形成了“一部三中心”的格局。寇冠的任职经历涉及其中的信息技术管理部和科技运营中心。

可以看出,不论是首任行长李如东,还是继任行长寇冠,均是资深的科技型管理人才。截至2023年底,百信银行共有员工1025人,其中科技人员占比60.3%,可见该行对科技人员的重视程度。

公开简历显示,2017年8月至2019年3月,寇冠曾担任百信银行副行长兼首席信息官;2019年3月起,寇冠担任中信银行信息技术管理部总经理;2022年6月起,寇冠兼任中信银行科技运营中心总经理。

不过就业绩而言,新行长目前仍面临不小的挑战。

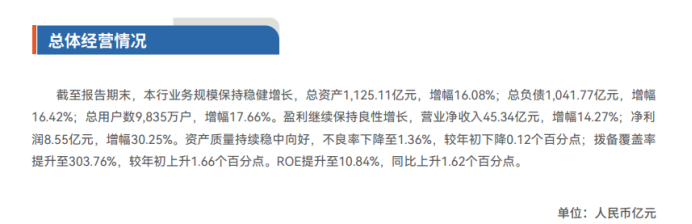

4月30日,百信银行披露2023年年度报告。公告显示,2023年,百信银行实现营业净收入45.34亿元,同比增长14.27%;净利润8.55亿元,同比增长30.25%。其中,利息净收入41.67亿元,同比增长11.31%,占比91.91%;非利息净收入3.67亿元,同比增长63.62%,占比8.09%。

尽管营收、净利双双增长,但百信银行的业绩增速较前几年的增长状态呈现出明显放缓,尤其是净利润增长幅度的回落。

若横向与同为互联网银行的微众银行、网商银行相比,背靠中信银行和百度两座大山的百信银行业绩逊色不少。

2021年-2023年,微众银行营收分别为269.89亿元、353.64亿元、393.61亿元,同期净利分别为68.84亿、89.37亿、108.15亿。网商银行同期营收分别为139亿元、156.86亿元、187.43亿元;净利分别为20.92亿元、35.38亿元、42亿元。

单以2023年业绩为例,百信银行的营收仅为微众银行的约九分之一、网商银行的约四分之一;净利润仅为微众银行的十二分之一,网商银行的五分之一。

从资产规模来看,截至2023年末,“第一梯队”微众银行资产总额达5355.8亿元,网商银行则为4521.3亿元,百信银行的资产规模比同为“第二梯队”的苏商银行1163.56亿元,略少38.45亿元,达X亿元。

另外,近几年百信银行的不良贷款规模不断扩大。

截至2023年末,百信银行的不良贷款达11.26亿元,相较2022年末的11.04亿元同比上升1.99%,不良贷款率1.36%,较年初下降0.12个百分点。

百信银行称,从2019年开始,该行信贷余额规模保持稳健增长。同时,加大不良资产处置力度,加强资产质量管控,实现了不良率稳步下降。

2023年,该行核心一级资本充足率10.61%,同比下滑0.55个百分点;一级资本充足率10.61%,同比下滑0.55个百分点;资本充足率14.37%,同比下滑1.04个百分点;杠杆率6.29%,同比下滑0.23个百分点。

为化解不良风险,百信银行加大了贷款减值准备计提力度,拨备覆盖率由2019年的233.90%攀升至2022年的274.83%。2023年,该行的拨备覆盖率进一步升至303.76%,同比增长1.66个百分点,整体拨备充足,风险抵补屏障较厚。

资料来源:百信银行公告

不过,联合资信在跟踪评级报告中表示,尽管百信银行对公存款业务发展态势较好、贷款拨备充足,但该行储蓄存款业务增长乏力、公司贷款业务规模下降、市场融入资金占比高等因素对其信用水平可能带来的不利影响。

目前百信银行的业务范围覆盖财富管理、消费金融、产业数字金融、票据业务等,不过业务规模扩大的背后,资产质量风险也开始暴露。

3、个人消费贷的利与弊

消费贷是百信银行近年主要发力的领域之一,个人消费贷款,主要包括自营贷款和平台贷款两大类。与大中型银行相比,百信银行的客群更为下沉。

根据该行在官网披露的2023年财报,“报告期内,本行积极响应国家恢复和扩大消费政策导向,推出支持恢复和扩大消费12项工作举措,持续加大消费信贷投放力度,助力释放居民消费潜力,2023年度累计投放消费金融贷款超过1800亿元。截至报告期末累计服务新市民用户数超过5300万户,占本行总用户数比例55%。”

根据联合资信发布的“百信银行2024年跟踪评级报告”,百信银行个人消费贷款主要包括自营贷款和平台贷款两大类;其中,自营贷款是指通过各场景以品牌推广、联合营销、客户推荐等方式开展的自主运营、差异化定价的消费贷款业务;平台贷款主要指与合作机构合作,并引入担保公司或保险公司提供增信服务的贷款。

据自媒体“天天财经116”报道,有用户向媒体爆料在互联网平台“甜橙借钱”上贷款,在提交个人信息和征信授权书中,被授权的合作机构就包括百信银行、哈银消费金融等几十家涉金融类公司。

与第三方平台合作,大量开展个人消费贷,好处无疑是可以获得大量流量来获客、做大资产端;但弊端也十分明显,即百信银行会存在不少投诉。

在黑猫投诉平台上,以“百信银行”为关键词搜索,涉及该行的投诉达4695条,投诉类别不乏乱上报征信记录、盗取个人信息导致征信有记录、利息收取不合理等,其中被投诉的重灾区是暴力催收。

资料来源:黑猫投诉

从百信银行2023年报看,该行全年受理客户投诉量共3.18万件,其中人贷类业务占比89.77%。

图源:年报

独角金融注意到,百信银行也在逐步优化客群结构等。

联合资信发布的“百信银行2024年跟踪评级报告”显示,2023年,百信银行加强协同运营机制,聚焦优势客群经营,主动调整获客结构,不断完善用户经营能力;通过入驻中信银行APP端,充分发挥自营消费金融产品“好会花”与中信银行产品“信秒贷”差异化互补的优势,有效提升新客流量转换率以及优质客群占比,自营贷款业务整体实现较快发展。

平台贷款业务方面,2023年,百信银行进一步完善产品体系,践行轻型化发展战略,通过业务调整优化和拓展高品质资产,在原有的基础上继续新增优质平台合作方,有效补充优质资产和客群,实现合作机构与消费客群的双重优化。

此外,2023年,百信银行持续完善集中度风险管理体系,不断加强集中度风险识别、评估、监测、报告和处置,明确各类业务的集中度风险管理要求,严格落实集中度风险限额指标,加强资产、负债和收益集中度监测;实时开展大额风险暴露跟踪监控,强化针对各类业务集中度的自动化监测及预警。

新行长履职后,将给银行带来哪些改善?欢迎评论区留言。

评论