文 | 创业最前线 胡芳洁

编辑 | 蛋总

“国际美妆品牌(如欧莱雅、雅诗兰黛等)在中国发展遇阻,可能是历史的必然。”JUNPING品牌创始人方俊平对创业最前线表示。

即使是发展势头更强劲的欧莱雅集团,在中国的业绩也进一步告急。

欧莱雅集团最新财报显示,2024年上半年总销售额221.21亿欧元(约合1733.82亿元人民币),同比增长7.3%。这是其上半年业绩在连续三年双位数增长后,首次回落至个位数。

此外,包括中国在内的北亚区域进入负增长:-1.7%,成为欧莱雅全球板块中唯一下滑的市场。欧莱雅集团在财报中直言:“中国市场的经营状况依然充满挑战。”

实际上,欧莱雅所面临的挑战,早已显现出来。

除中国区增速自2019年以来连年放缓之外,今年618大促期间,欧莱雅旗下品牌已全面跌下天猫、抖音美妆类销售榜单首位,被国内品牌赶超。

中国区竞赛难度正在升级,而欧莱雅面临的考验还不止于此。

01 中国市场挑战加剧

“你可以看看韩国、日本、美国、法国等成熟市场,全部都是由本土美妆品牌占据主要市场份额,没有哪一个是由外资品牌占主导的。随着中国美妆市场的不断发展成熟,由本土品牌占主导是必然的。”方俊平认为。

2023年,中国化妆品市场本土品牌市场份额占比首次突破50%,在方俊平看来,就是一个标志性的信号。

实际上,早在今年6月,欧莱雅就预警了中国市场的压力。

6月27日,有中国媒体引用外媒报道,欧莱雅首席执行官叶鸿慕(NicolasHieronimus)罕见下调全球美妆市场增长预期,从先前预计增长5%,调整为4.5%-5%,并将下调原因归结为中国市场的疲软。

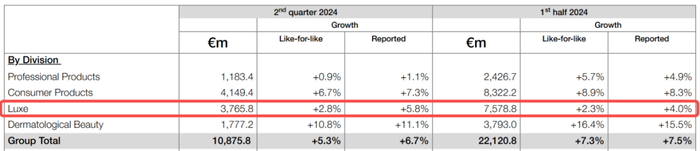

据欧莱雅集团今年上半年财报,除北亚以外,其他四个地区均实现正增长。其中,北美同比增长7.8%至57.99亿欧元,成为集团第二大市场;而北亚同比下滑1.7%至54.75亿欧元。

图 / 欧莱雅2024年上半年财报

根据欧莱雅财报,北亚地区早在今年第一季度就已经陷入负增长,销售额同比下降1.1%,而第二季度降幅进一步扩大至2.4%。

中国显然成为北亚销售额下滑的关键因素所在。

欧莱雅在财报中指出,在中国大陆市场,按照严格的比较基准,整个美妆市场今年第二季度出现负增长,消费者信心持续低迷加剧了这一情况。

在中国大陆地区,欧莱雅的大众化妆品业务面临不小的压力。而从公司整体业务来看,高档化妆品部的增速也较为有限。

欧莱雅在财报中表示,高档化妆品部的发展受到中国大陆和旅游零售市场低迷的阻碍,但在北亚其它地区情况良好。

结合上述因素的影响,高档化妆品部成为欧莱雅四大业务板块中,增速最低的板块。2024年上半年,以2.3%的增速居末位。

图 / 欧莱雅2024年上半年财报

不仅仅是欧莱雅,包括雅诗兰黛、资生堂等外资美妆巨头,在中国无一不面临挑战。

今年5月,雅诗兰黛表示,包括中国内地整体高端美妆市场持续疲软、全球部分地区地缘政治动荡等挑战,因此下调了2024财年第四季度及全年业绩预期。

2024年上半年,资生堂实现核心经营利润为 193.72 亿日元,同比下降 31.3%,净利润同比下降99.9%。资生堂称,销售下降主要是旅游零售、中国和美洲市场的下降所致。

相对于这些公司在中国市场的表现,欧莱雅的成长性以及适应能力显然更强。不过,随着中国区竞赛难度的升级,欧莱雅面临的考验还不止于此。

02 奢侈品巨头入侵,高端线的潜在危机

对于欧莱雅集团而言,还有一条潜藏的风险,是关于奢侈品集团回收美妆业务运营权的可能性。

近年来,奢侈品集团纷纷加速美妆自营布局, 包括成立香水美妆部门、任命美妆大厂背景高管、 提升美妆业务战略位置等。

2023年9月,瑞士奢侈品公司历峰集团成立高级香水与美容部门,扩展旗下香水和美妆业务线。法国奢侈品巨头开云集团也在2023年初宣布设立美妆部门。

而LVMH集团已有独立的美妆部门,爱马仕也在最新财报会上反复强调美妆类别的重要性和未来潜力。

欧莱雅手上持有大批奢侈品美妆的运营权,在美妆自营趋势下,这些品牌的运营权发生变动的风险或正在增加。

据了解,欧莱雅旗下高档化妆品部运营着Prada、Armani、YSL(圣罗兰)以及Valentino(华伦天奴)四大品牌的美妆业务,分别是1988年-2019年陆续从奢侈品集团接手运营,目前共计拥有约11个奢侈品牌美妆运营权。

2020年-2022年,欧莱雅高档化妆品部销售额连年增长。2022年,更是以38%的占比,在欧莱雅集团各大业务板块中居第一位。

据未来迹报道,在2023年开云美妆成立时,业界对其是否会收回YSL美妆许可权质疑颇多,而当时欧莱雅集团CEO叶鸿慕对此回复称,与YSL签订了一个非常、非常、非常长期的许可证。

欧莱雅对YSL的倚重,与YSL的突出表现不无关系。

2023年双11,天猫彩妆成交榜单中,YSL居第一位。今年618,YSL在天猫、抖音彩妆成交排行榜中,均居前五位,可以说是欧莱雅彩妆品牌阵营中,最能打的一员大将。

图 / YSL官方微博

根据中银证券数据,2018年-2022年,YSL市占率均居中国彩妆市场份额前10名,2022年更是以5.7%的份额位居第一位。

由于美妆产品单价相对较低,是消费者购买奢侈品的入门产品,在品牌大众化趋势下,利用低单价美妆产品获得新客户,成为品牌拉新的最主要手段。

此外,在奢侈品牌业绩普遍下滑的今天,市场大、利润高的美妆业务,开始得到奢侈品牌集团的重视。

据未来迹统计,目前几大奢侈品集团中,LVMH旗下美妆业务几乎全部为自营,包括娇兰、纪梵希、fresh、make up forever等中国消费者颇为熟悉的品牌。历峰集团、爱马仕集团,旗下美妆业务也几乎全部自营。

只有开云集团旗下美妆业务运营权绝大部分“外包”,其中,YSL和华伦天奴两大品牌由欧莱雅运营,BV、巴黎世家等则交由科蒂集团运营。

可想而知,一旦未来开云集团转换美妆业务策略,将对欧莱雅高端线业务带来显著影响。

03 转型方向:科技还是原料?

拥抱科技,或是欧莱雅接下来的重要选择方向。

实际上,早在六年前,欧莱雅就宣布转型成为美妆科技公司,而现在,这个进程似乎正在加速。

今年1月,欧莱雅集团首席执行官叶鸿慕在拉斯维加斯的CES(全球消费电子)展上登台谈论科技如何重塑美妆行业,美妆公司到CES做主题演讲,引发不少媒体关注。

今年5月,在巴黎举办的Viva Tech(欧洲科技创新展览会)上,欧莱雅搭建起3万余平米的巨型展台,展出了一系列智能硬件产品和个性化定制服务,包括欧莱雅pro的吹风机,其核心技术是其红外光技术。

打造由科技驱动的美妆产品,典型产品的还有欧莱雅旗下兰蔻菁纯光导淡纹精华美容仪。

据北京多个商场的导购人员提供的信息,目前这款产品已经上市,需要配合兰蔻淡纹精华使用,分为仪器和精华头两部分,仪器使用院线双重光波科技,配合淡纹精华,起到淡退肌肤三大核心纹路的作用。

其中仪器3920元,两个精华头2000元。精华使用完之后,需要单独购买,建议一月使用一支。

图 / 兰蔻导购人员提供

据导购人员表示,该产品已经是上市第二年。

不过,从市场反响层面来看,欧莱雅旗下的美容仪器产品,知名度和影响力都还较为有限,将其打造为核心竞争力依然任重而道远。

“我觉得现在能够走出新路线的方向,是通过原料方面的升级来实现。对于化妆品而言,原料很重要,也是能走出差异化的。”东吴证券商社行业首席分析师吴劲草对创业最前线表示。

而在方俊平看来,外资美妆集团在中国市场集体面临挑战,接下来,有三个方面需要考虑。

一是本土化,尊重中国的消费者、开发适合中国消费者的产品,而不是直接把国外的配方、产品直接搬过来。

二是进一步专注高端市场,奢侈品这个事情可能短期内不是国内企业能马上做出来的。

三是放平心态,在其他新兴市场寻找增量。对于欧莱雅等公司来说,它们还在很多新兴市场拥有竞争优势。

“相对而言,在本土化方面,欧莱雅其实是做得最好的,它是最早一批在中国市场拥有新品开发权的外资美妆公司,能够自主开发跟欧美市场上不同的产品。所以相对其他外资公司来说,欧莱雅也下跌的比较少一点。”方俊平进一步表示。

今年初,欧莱雅集团大众化妆品部总裁贝瀚青在接受新华社记者专访时也明确表示,欧莱雅集团大众化妆品部在中国销售的所有产品几乎都产自中国,且绝大多数是由欧莱雅中国研发和创新中心开发。

另一方面,欧莱雅也在加大与本土公司的合作力度。2023年,其通过与锦波生物合作,在欧莱雅小蜜罐第二代面霜中添加了锦波生物核心专利成分重组胶原蛋白。

图 / 巴黎欧莱雅官方微博

此外,欧莱雅旗下品牌修丽可,也由锦波生物提供原料和代工,为推出重组胶原蛋白注射产品铂研胶原针。

不难看出,欧莱雅在中国市场的本土化程度逐步加快。但在市场增速下滑以及本土品牌崛起的双重考验下,欧莱雅能否扭转颓势,依然有待检验。

评论