文 | 创业最前线 吴晓薇

编辑 | 蛋总

8月19日,华润啤酒(控股)有限公司(下称“华润啤酒”)发布2024年中期业绩。

受到天气等方面影响,上半年华润啤酒的啤酒业务营业额和销量均出现下滑,白酒业务营业额则同比增长约20.6%,华润啤酒管理层提到,上半年受到茅台价格风波的影响不大。

“中国啤酒的高端化开始进入第二阶段。”华润啤酒(控股)有限公司董事会主席侯孝海在当日举行的2024年中期业绩公布媒体说明会上直言。那么,这个“第二阶段”又会是什么情况?

1、增利不增收

华润啤酒半年报显示,2024年上半年未经审计的综合营业额为237.4亿元,同比减少0.5%;股东应占溢利为47.05亿元,同比增长1.2%,出现了增利不增收的情况。

而去年同期,华润啤酒未经审计的综合营业额为238.71亿元,同比增长13.6%;股东应占溢利为46.49亿元,同比增长22.3%。

具体来看,啤酒业务本报告期营业额为225.66亿元,同比减少3.28亿元;白酒业务营业额为11.78亿元,同比增长2.01亿元。

华润啤酒提到,啤酒业务的下滑系2023年上半年高基数效应、2024年上半年局部地区雨水较多的影响,而天气因素为啤酒企业普遍带来了负面影响。

如百威亚太首席执行官兼联席主席杨克表示,百威亚太在中国的核心区域市场福建省和广东省遭遇强降雨,导致中国市场单季销量下降10.3%,收入减少了15.2%,每百升收入下降了5.4%。

重庆啤酒半年报中也提到,受到天气等因素影响,第二季度实现营收45.7亿元,同比微增1.5%;净利润4.5亿元,下滑近6%。

在8月19日举行的2024年中期业绩公布媒体说明会上,华润啤酒总裁赵春武表示,今年1-6月份分为几个阶段,年初一季度总体形势不错,二季度比较平稳,6月份以后由于受全国各地温度、降雨分布影响,压力比较大。

不过他也提到,天气影响在逐渐减弱,8月份应该要好于7月份。

“今年下半年我们觉得影响在于两个大的方向,一是经济走向现在看不清楚,现在天气影响在逐渐减少,而且去年下半年基数相对偏低,所以我们对于下半年发展谨慎乐观,努力争取全年有一个较好表现。”赵春武说道。

除了天气影响之外,华润啤酒(控股)有限公司董事会主席侯孝海认为,消费市场也出现了新常态和新形势。

他提到,消费品的消费出现了明显的收缩,也出现了确定性的分化。

“过去,高端化是唯一一个发展方向,现在除了高端化之外也有开始向平民化、经济化发展趋势。这在不同的人群、场所和地区都会出现明显的分化,同时分化还体现在个性化的产品和需求上,这种需求比过去更旺盛。”侯孝海说。

2、中国啤酒高端化发展生变

作为华润啤酒的老本行,啤酒业务仍是其营收支柱。

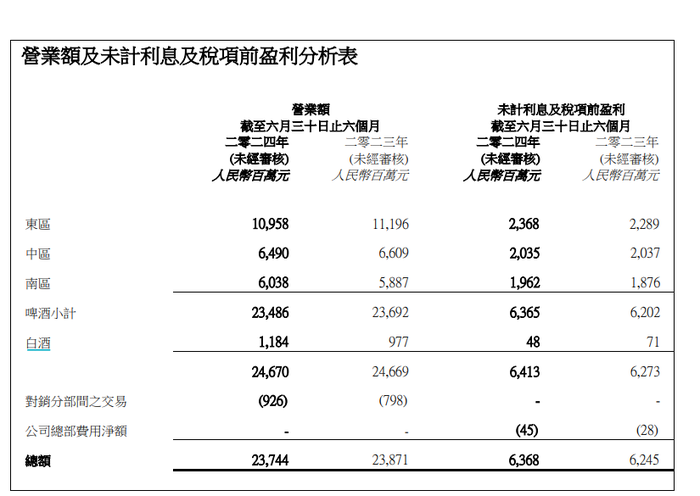

不过,上半年华润啤酒受到低端市场的容量收缩影响,整体啤酒销量约634.8万千升,同比下降3.4%。

在销量下滑的同时,公司啤酒业务的未计利息及税项前盈利为63.65亿元,同比增长2.63%。结合该业务营业额同比下降1.43%来看,啤酒业务出现了增利不增收的情况。

出现这一情况的原因有三:

一是高端化发展带动整体啤酒平均销售价格同比上升2.0%;

二是部分包装物成本下降,使得啤酒业务于上半年的毛利率上升0.6个百分点至45.8%;

三是华润啤酒采取多项降本增效措施以控制经营费用,2024年上半年经营费用较去年同期基本持平。

图 / 华润啤酒2024年半年报

分地区来看,东区、中区营业额分别为109.58亿元和64.90亿元,较去年同期相比分别减少2.38亿元和1.19亿元,南区营业额则同比增长1.51亿元至60.38亿元。

而未计利息及税项前盈利方面,东区、南区则分别增长了7900万元和8600万元,中区则微降200万元。

分档次来看,中档及以上啤酒销量占比首次超过50%,次高档及以上啤酒销量较去年同期实现单位数增长,其中通过电商渠道的销量较同期增长约60%。

高档及以上啤酒销量较去年同期增长超过10%,“喜力”、“老雪”和“红爵”等产品销量均较去年同期增长超过20%。核心产品“雪花纯生”销量亦实现同比正增长。

在业绩说明会上,侯孝海表示高端化新世界里机会无限,还有很多发展空间。

以喜力为例,侯孝海提到,今年开始华润啤酒开启了喜力的第二个“五年发展计划”的新征程,依然继续坚持中国品牌和国际品牌的组合。

具体来说,喜力在高端酒发达的地区着力提升覆盖、增加动销、增强份额,以期望在福建、浙江、上海等城市能够获取更大的发展份额。

在高端酒发展城市,包括四川、辽宁、安徽、河南,喜力主要的策略是通过与中国品牌的组合,能够对优质大店和优质非现饮店的覆盖。

“应该说在中国高档酒的品牌格局当中喜力的品牌站位、品牌形象和品牌发展趋势,已经取得了比较优势,所以喜力的发展在上半年尽管面临消费和市场多重的冲击,但依然保持较好增长速度。”侯孝海说。

据半年报披露,华润啤酒的高端化发展带动整体啤酒平均销售价格同比上升2.0%,同时部分包装物成本下降,使得啤酒业务于上半年的毛利率上升0.6个百分点至45.8%。

不过,半年报中并未提及高端产品的具体数据。

在侯孝海看来,伴随今年以来消费出现了新常态和新形势,以及上半年的气候冲击,中国啤酒产业的高端化发展速度没有达到很好的预期。在这种情况下,华润啤酒高端化发展策略进展也受到一定的影响。

他同时提到,高端化的方向没有改变,但中国啤酒高端化发展里程有一定的改变,每个企业面对高端化新的发展态势都在研究和应对。

侯孝海认为,中国啤酒的高端化开始进入第二阶段——更高价值的高端化。

“高端化从品质提升、价格提高、结构改变,逐步向第二阶段——价值化、体验化、个性化和消费的场景化开始改变,这个趋势非常明显。可能在未来还要进入第三个发展阶段,就是更加健康、更加轻盈、更加环保、更加适应社会发展需求。”侯孝海说。

而随着啤酒高端化的发展,底部产品则不可避免地出现下滑。据招商证券7月研报,预计华润啤酒低端产品销量下降了5%以上。

侯孝海在说明会上提到,从疫情以来,中国啤酒中的低端啤酒和经济性啤酒持续下滑从未中断过。

“今年上半年,头部企业和雪花啤酒都出现了底部产品大幅度下降,这个大幅度下降不是新生事物,而是中国啤酒高端化所带来的一个基本特征。”侯孝海说道。

他还坦言:“在广大的农村市场,中低端产品是不断地衰减的,如何提升品质,使底部产品的衰减减弱,是我们现在也在(思考的),希望全国底部的基本盘能够通过产品的升级、包装的换新等流失得不要那么快。”

酒业独立评论人肖竹青认为,中国啤酒市场也面临社会购买力不足和消费者对未来收入预期悲观导致的消费紧缩。

“在这样的大环境下,啤酒市场竞争是存量竞争(未来有可能是缩量竞争),各大品牌市场份额是此消彼长的关系,传统的啤酒竞争手段从抢渠道抢终端网点专销开始转变为‘抢人心’阶段。”肖竹青对「界面新闻·创业最前线」说道。

3、金沙品牌重塑

华润啤酒备受外界关注的白酒业务,在今年上半年也交出了一张新成绩单。

今年上半年,华润啤酒的白酒业务实现了未经审计的综合营业额为人民币11.78亿元,较同期上升约20.6%。

经历了茅台的批价风波后,业界关注华润旗下的金沙酒业是否也受到影响?

对此,华润酒业总经理、金沙酒业董事长魏强表示,茅台价格波动对白酒行业影响较大,但金沙酒业在库存、费用和流向方面对价格做了管控,因此对其影响比较小。

不过,半年报显示,白酒业务未计利息及税项前盈利为4800万元,同比下降32.39%。中泰证券研报称,华润啤酒白酒收入增长强劲,但盈利能力承压明显。

实际上,在剔除利息、税项、折旧及摊销后,白酒业务的盈利为人民币4.13亿元,而去年,这一数据为3.95亿元。

此外,半年报中提到,全国性高端大单品摘要的销量较去年同期增长超过50%,贡献白酒业务营业额约70%,带动毛利率上升2.1个百分点至67.6%。

对比目前A股已经披露半年报的上市白酒企业来看,金沙酒业的毛利率超过了金徽酒和天佑德酒,但贵州茅台、水井坊、今世缘、迎驾贡酒的毛利率均在70%以上。

Wind数据显示,今年一季度共有13家公司毛利率超过67.6%,结合来看金沙酒业的毛利率尚未排进前列。

对此,中泰证券研报分析称,预计白酒业务在报告期内费用率上升较多。在说明会上,侯孝海也提到金沙酒业开展了品牌重塑,包括品牌的定位、形象、传播、产能等方面做了投资。

“上半年,我们对高铁、航空,通过读书会,通过对话,通过种种栏目和分众传媒,加大摘要的传播力度。同时在全国重点城市、重点省份(山东、河南、广东、湖南、江苏等),我们加大了大商招募,对大商管理也持续提升,使得摘要覆盖和试饮用得到极大提升。”侯孝海说。

他也提到,为了提升产品品质,华润方面也对金沙酒业的产能做了很多规划和投资。

华润啤酒方面认为,白酒业务的业绩“可以交卷”“满足各方基本预期”。

侯孝海则进一步指出,下一步将对金沙品牌进行重塑,形成“摘要+金沙”双品牌组合。

他认为,中档和主流酱酒将通过金沙品牌开始拓展,以呼应目前高档酒的价格下沉、整个中国白酒的价格开始向100、200、300元细分发展的新趋势。

“希望在下一个‘五年计划’的时候,华润酒业作为华润啤酒第二个增长曲线和第二个增长发动机,会逐步发力成为我们重要的业务组成部分。”侯孝海说。

美编 | 李雨霏

审核 | 颂文

评论