文 | 野马财经 武丽娟

编辑 | 高岩

被称为“东北药茅”的长春高新(000661.SZ),在二股东金磊与前妻离婚,给了40亿股权“分手费”备受争议之后,8月16日,又交出了一份十年来净利润增速下滑的半年报。

2009年,长春高新的营收突破10亿大关,业绩一直比较稳定。上一次,中期净利润同比下降,还是10年前的2014年。

长春高新主营业务分为生物制品、疫苗、中成药和房地产四大板块,导致公司净利润下降的正是核心子公司——生产生长激素类产品的金赛药业。

半年报公布之后,长春高新的股价一直低迷。截至8月21日,报收82.81元/股,市值335亿元。距离2021年5月高点523元/股,已下跌84.2%。市值较2021年巅峰时刻的2118亿元缩水了1783亿元。

营收同比增长7.63%,净利10年首降

长春高新旗下主要有金赛药业、百克生物(688276.SH)、华康药业、高新地产等子公司。四家公司分别从事基因工程生物药品、人用疫苗、中成药和化药的研发生产和销售以及房地产的开发销售。

其中,金赛药业主要从事基因工程生物药品的研发、生产和销售工作,旗下主要产品包括注射用重组人生长激素(粉针剂)、重组人生长激素注射液(水针剂)、聚乙二醇重组人生长激素注射液(长效水针剂)等。

“医药大白马”长春高新上半年不仅增收不增利,还是10年来净利润首次负增长。

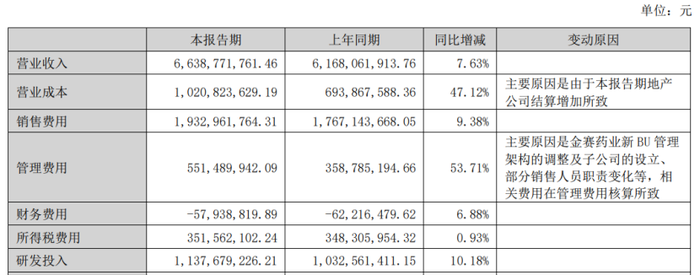

上半年,长春高新实现营收66.39亿元,同比增长7.63%;归母净利润17.2亿元,同比下降20.4%。

来源:wind

具体来看, 今年1-6月,金赛药业实现收入51.52亿元,较上年同期增长0.25%;实现归属于母公司所有者的净利润17.69亿元,较上年同期降低19.49%。

百克生物实现收入6.18亿元,较上年同期增长10.50%;实现归属于母公司所有者的净利润1.38亿元,较上年同期增长23.54%。

华康药业实现收入3.91亿元,较上年同期增长10.37%;实现归属于母公司所有者的净利润0.24亿元,较上年同期增长26.42%。

高新地产实现收入4.56 亿元,较上年同期增长372.45%;实现归属于母公司所有者的净利润0.33亿元,较上年同期增长533.17%。

2020年至2023年,金赛药业的营收从58.03亿元增至110.84亿元,净利润从27.60亿元增至45.14亿元。同期,长春高新的营收从85.77亿元增至145.7亿元,净利润从30.47亿元增至45.32亿元。

上半年,除了金赛药业之外,长春高新其余三家子公司的营收和净利润都实现了增长。而子公司金赛药业净利出现下滑,是长春高新净利发生下滑的主要原因。

艾媒咨询CEO兼首席分析师张毅认为,长春高新遇到中报业绩的压力,首先是来自于集采的影响,部分省份把生长激素列入了审计集采的目录,降幅总体来说还是非常的大的,接近干掉了50%或者以上,说明市场的竞争和来自渠道的销售压力、价格压力是非常大。另外,随着社交媒体的发酵,有关生长激素的褒贬不一也会影响患者或者用户对于生长激素的担忧。

“东北药茅”市值没了1783亿,基金连续两个季度减仓

长春高新成立于1993年,是由长春高新技术产业发展总公司独家发起设立。成立之初,长春高新主要是做高新区基础设施建设,而从房地产企业转型成为“东北药茅”,离不开技术大拿金磊的加入。

金磊出生于1965年,曾是北京大学生物系才子,毕业后又远赴美国留学,在加利福尼亚大学读博期间,凭借突出的能力,进入基因泰克公司工作,并从事生长激素的基因工程研究。

当时金磊回国探亲时发现,有许多矮小儿童由于缺乏治疗的药物,上学、生活受歧视,会因身高矮小而自卑。而彼时中国生长激素主要依靠进口,价格昂贵,很多患者家庭负担不起。

于是金磊产生了回国创业的想法。而当时长春高新也看好金磊正在研究的项目,于是双方一拍即合,于1997年共同创立金赛药业。其中长春高新出资6000万元,金磊以技术入股,双方分别持股70%、24%,另有一自然人持股6%。

子公司成立之前,长春高新也刚刚顺利登陆A股,成为资本市场一员。

在双方共同努力之下,金赛药业生长激素业务突飞猛进,并成为长春高新最核心资产。

2019年,长春高新通过发行股份及可转换债券方式,以溢价12.76倍价格向金磊等股东收购金赛药业剩余29.5%股权,共计作价51.87亿元。此后金磊对金赛药业持股缩减至0.5%,并首次出现在了长春高新的前十大股东之列,持股比例11.51%。

在成为长春高新第二大股东后,金磊的身价也水涨船高,自2020年起频繁登入富豪榜榜单。2023年更是以100亿身价位列《胡润百富榜》第585位。

1998年、2005年、2014年,金赛药业先后开发出国内第一支重组人生长激素粉针剂、亚洲第一支重组人生长激素水针剂和全球第一支PEG长效重组人生长激素水针剂。

2009年,长春高新的营收突破10亿大关,达到了10.24亿元。而之后的十余年时间,长春高新股价上涨超百倍,2021年达到了迄今为止的最高点,被捧为“东北药茅”。

2018年-2023年,金赛药业实现净利润11.32亿元、19.76亿元、27.6亿元、36.84亿元、42.17亿元和45.14亿元,同比增长65.08%、74.59%、39.66%、33.46%、14.48%和7.04%。若按长春高新在金赛药业持有的99.5%股权来计,同期内,金赛药业对公司净利贡献占比为78.73%、77.94%、90.14%、97.54%、101.34%和99.1%。

因此,金赛药业是长春高新不折不扣的现金奶牛,实现业绩增长的主要源动力。

好景不长。2022年的集采,给长春高新的上涨画上了句号。金赛药业重组人生长激素纳入集采,药品面临着大幅降价的趋势,整体盈利能力也受到影响。

2022年之后,长春高新的股价整体跌跌不休。8月16日晚间,即中报披露当日,长春高新披露,9名董监高已经合计耗资1766.77万元完成了增持,但仍旧没有提振低迷的股价。连续下跌3天后,8月21日盘中创下近五年半新低82.48元/股,最新报收82.82元/股,市值较2021年巅峰时刻的2118亿元缩水了1783亿元。

与此同时,野马财经发现,Wind数据显示,长春高新的机构投资者已由2023年底的101家降至2024年中报时的32家。今年初,基金公司合计持有长春高新的股份数量约为7894.39万股,占公司流通股总数的19.64%。今年一季度末、二季度末,基金公司合计持股数量分别为4062.19万股、3329.42万股,连续两个季度减仓。

长春高新还能否再现增长神话?

目前长春高新面临业绩增速下滑的局面,业绩变化受到诸多因素影响,最被市场关注的可能是受到“生长激素进集采”的压力。

长春高新的生长激素产品体系可大致分为粉针、水针、长效剂三类,年均治疗费由低到高,分别约在2万元、5万元和15万元,对应不同人群。

目前进集采的剂型以粉针为主,还有部分水针,同时公司提高了长效剂在业务中占比,并正在加强与民营医疗机构的合作,改善与公立医院合作渠道过于单一的风险,以此来降低集采造成的影响。

但一方面,长春高新面临的竞争正趋于白热化。现在有包括安科生物(300009.SZ)、特宝生物(688278.SH)在内,多家药企正在全力推进此前被长春生物独占市场的长效生长激素针剂的研发。2024上半年,国内特宝生物和维昇药业先后宣布了旗下生长激素获得上市申请的消息。

对于长春高新来说,一旦玩家多了,是否还能有此前集采弃标的底气就产生了悬念。

另外,长春高新的崛起也是顺应国内消费升级的结果。金赛药业业绩爆发的2016年前后,适逢房地产“黄金时代”,居民财富快速积累,患者支付能力也随之提升;但现在,不仅出生人口减少,生长激素的用户基数在变少,居民消费观也有所变化。再加上医疗回归民生与公益的趋势,公司想回归此前的高速增长并非易事。

长春高新也在不断布局新产品和新领域。其另一家子公司百克生物主要从事人用疫苗的研发、生产和销售,主要产品为水痘减毒活疫苗、冻干鼻喷流感减毒活疫苗、带状疱疹减毒活疫苗、人用狂犬病疫苗(Vero 细胞)。近年来,百克生物业绩快速增长,被视为长春高新的下一个增长动力。

2023年1月,百克生物的带状疱疹疫苗获批上市,是国内首个适用于40岁及以上成人的带状疱疹疫苗。我国目前仅有两款带状疱疹疫苗获得了上市批准,除了百克生物的“感维”以外,另一款是由智飞生物(300122.SZ)代理的葛兰素史克(GSK)生产的“欣安立适”。2024年以来,已有5家公司提交了带状疱疹疫苗新药上市申请。

长春高新也在加快步伐提升市场竞争力。今年上半年,其销售费用、管理费用、研发费用都有明显增长。

来源:2024年半年报

2022年、2023年,长春高新的研发投入分别为16.63亿元、24.19亿元。2024年上半年投入11.38亿进行研发,同比增长10.18%。

不过,除了用于辅助生殖的重组人促泡激素在2024年7月获批上市以外,长春高新其他的在研产品都在I期至III期临床之间。

张毅表示,对于长春高新讲,当务之急是,如何把产品更加多元化,加大产品的研发力度,拓新产品的业务领域和方向,提高管理的效率和加强成本的控制,同时通过市场渠道的拓新拓展来降低它的单一产品、单一渠道所带来的风险。

事实上,在生长激素之外,金赛药业还布局儿童及女性健康、成人内分泌、皮科医美、肿瘤等业务板块。

长春高新也曾明确表示,未来将走多元化路线,并力图在5年内将生长激素的贡献率降至60%,10年内降至30%。

2023年初的业绩说明会上,金磊讲起“对标强生”的故事。未来多元化是必经之路,但公司想在儿科、妇科等新领域有所建树,还需要较长的开发周期。

《每日经经济新闻》评论员贾运可认为,面对这些挑战,长春高新有三条路可走。首先,公司应加快多元化布局的落地步伐,尤其是在医美、肿瘤、儿童和女性健康等领域的产品开发上,需要进一步加大投入和市场推广力度。其次,在应对集采政策的同时,公司应探索新的商业模式,如通过并购、战略合作等方式扩展业务范围,降低对单一产品的依赖性。最后,公司还需在控制成本的同时,保持创新的可持续性,以增强自身的市场竞争力。

你了解长春高新的生长激素产品吗?看好这家公司的发展吗?留言聊聊吧!

评论