文|赶碳号

光伏洗牌看硅料。

硅料洗牌,就看几个巨无霸有多少人认输出局。而现在的情况是,硅料企业们仍然在死磕,陷入僵局。头部企业,正通过满产与并购,不断提升市场份额,加速行业洗牌。

通威们希望拒之于门外的硅料新玩家中,有两个最狠,一个是合盛硅业,另外一个就是其亚硅业。这两位跨界者,身上有着很多共同的特点:

都在新疆,每度电只有三毛钱,有的甚至更低——据说其亚硅业也和东方希望一样,自建电厂,每度电的成本只有两毛五;

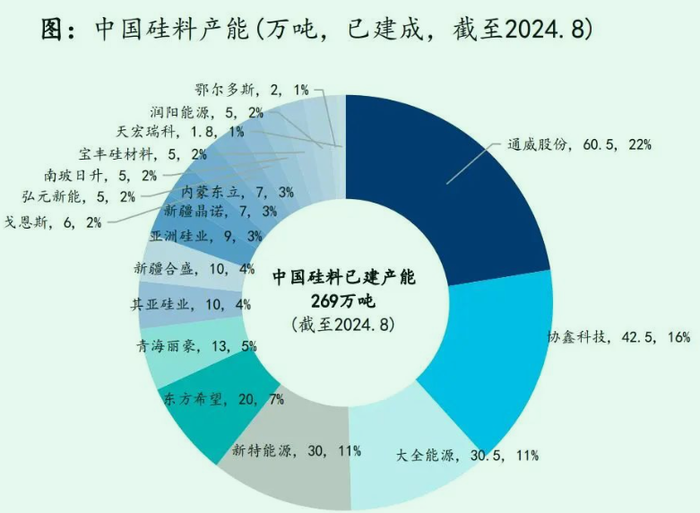

都是真刀真枪实打实干,不忽悠,产能规划都很大,合盛是40万吨,其亚是45万吨——后者计划投资320亿,建成后仅次于现在的通威(60.5万吨)和协鑫(42.5万吨);

都是从上到下一把梭——从最上游的石英砂矿,到工业硅、多晶硅、硅片,甚至电站,他们一条道儿跑到黑,要干就干真正的垂直一体化。

他们还有一个共同点,那就是一样的处境,刚一投产就迎来这一轮严苛的行业周期考验。

两者也有不同。合盛硅业从拥有着压倒性优势的工业硅而来,而新疆其亚硅业则来自电解铝——其实控人童文其与四川老乡、东方希望的刘永行,发展路径几乎雷同。

新疆其亚硅业,从电解铝行业跨界而来,起手就是45万吨,现在10万吨已投产,10万吨正在建设;硅料一体化布局从最上游的石英矿开始。

其亚不止于硅料,还计划干光伏硅片,同时在四川、贵州各规划了20GW,合计40GW的产能,光硅片体量就相当于中型的硅片上市公司。

其亚还往下游拓电站,一举拿下3GW的超大规模新能源电站项目。这样体量的风光指标项目,就连五大六小都要羡慕不已。

另外,它还启动了全世界最大的煤制甲醇项目,就连宁夏首富、中国第一煤老板党彦宝都要膜拜……

在豪强云集的工业硅、多晶硅、硅片、风光电站、煤化工行业和领域,其亚集团凭什么可以不需要循序渐进,一把梭哈?

其亚集团究竟有多少钱,数百亿投资新能源的底气、信心和资源,又来自哪里呢?

01、320亿投资,想要打破两超多强格局?

资料来源:百川盈孚、华安证券

其亚硅业,目前并没有停产检修。

据来自新疆多晶硅行业的知情人士透露,其亚投产产能目前是10万吨,已经开出来的有2.5万吨,冷氢化开了2条线。今年8月份,其亚的多晶硅产量目标3000吨,下个月还要加大产量,扩大到4500吨。

4500吨这个产量如果实现,至少要排进多晶硅产量的前五甚至前三了,仅次于通威、协鑫、大全等企业。

新疆其亚硅业有限公司,成立于2022年,由其亚集团有限公司100%控股。2022年9月,其亚与新疆准东经济技术开发区签署20万吨高纯多晶硅项目协议,正式跨入硅料领域。

2023年11月30日,其亚首期年产10万吨高纯晶硅项目刚投产。当时新疆日报报道:该项目占地面积约1000亩,投资超90亿元。

硅料头部企业,西门子法多晶硅产能投资成本约为8亿元/万吨,通威只需要5个亿。对于其亚这样的跨界玩家来说,10万吨产能总投资90亿元,算不上有多优秀,但也算合理水平。

只不过,其亚的时运太不济。其亚多晶硅投产,更赶上硅料价格下行。一般来说,新投产的硅料产能都要经历6个月的爬坡过程。爬坡过程中,硅料的质量不稳定,售价也低一些。

综合其亚10万吨硅料投产时间以及硅料价格,可以判断其亚的硅料大概率并没有赚到钱,而且一入市就在亏损。

其亚官网有消息称:“二期年产15万吨高纯晶硅项目于2023年8月开工建设,预计2025年投产(此前计划在今年10月投产)。”

20万吨多晶硅产能,并不是其亚硅基行业的全部布局。

(1) 其亚官网显示:其亚高纯晶硅项目位于新疆昌吉回族自治州五彩湾工业园,占地约5000亩,总投资320亿元。

(2) 高纯晶硅总规模为年产45万吨。

(3) 五彩湾工业园内还配有其亚金属硅年产40万吨金属硅项目。首期10万金属硅项目于2023年3月开工建设,预计2024年8月投产。

理论上,使用自家的硅粉生产多晶硅,硅料的成本会更低。在今年年初,工业硅市场价格在15000元/吨左右时,其亚的工业硅粉成本为11000元。

(4) 阿勒泰地区自然资源局消息:2024年1月,阿勒泰市吐曼德Ⅳ区天然石英砂矿1261.93万吨(粒径≥30mm),成交价6.9亿,平均单价54.68元/吨,由新疆其亚矿业有限公司竞得。

可以说其亚的硅材料布局从石英砂矿一直贯穿至多晶硅,选择了一体化战略,这可能是它的一大优势。

如果按规划产能来说,其亚多晶硅产能规模为45万吨,只落后通威、协鑫。它将一举打破现在二超多强的硅料格局。

当然,还有个吉利。李书福曾宣布50万吨多晶硅产能的远期规划,但是由于其采用物理法,本身是否能适应当前的n型技术存疑。

02、还要干40GW硅片?

其亚的10万吨硅料项目投产后,多晶硅行业才开始亏钱。但是其亚的硅片项目,则是还没有投产,行业就已经全线亏损了。

(1)2023年12月贵州省黔东南州凯里市政府官网消息:“凯里市人民政府与其亚集团有限公司签署20GW单晶硅棒,20GW光伏切片和50万吨再生铝、30万吨铝加工项目投资协议”。

(2)今年7月1日,其亚官微发文《其亚集团成都总部落地天府新区 转型升级培育新质生产力》。

其中提到,“对于集团总部落地成都的目的,其亚集团董事长童文其透露,公司未来两三年时间计划投资100亿元,在成都落地20GW光伏切片和组装业务。”具体“组装”指什么,文中并没有明确。

贵州、四川两地40GW的硅片业务,亦是一个非常大的Flag,一般企业画饼都不敢这么画。

我们还是用数据对比来说明一下40GW的硅片产能,到底是个什么概念:

行业老大TCL中环2023年年末硅晶体产能达183GW;

扩产激进、有着硅片拼命三郎之称的弘元绿能,在2023年其硅片产能不过35GW;

不过,其亚集团目前只是与地方政府签约,对硅片产能落地时间表,并没有明确的计划。什么时候投资落地、以什么样的形式投资,都还是未知数。

硅片产能的过剩,和硅料环节有一拼。硅片市场何时恢复,目前还看不到什么机会。行业人士普遍认为,硅片环节的洗牌时间,可能是四大环节之中最长的。

但是,其亚要干硅片的消息,让本已卷出天际的硅片行业,感到了震动。

03、3GW的风光电站,如何得来

现在干光伏制造,不向地方政府要求配点风光指标,都有点说不过去。风电光伏指标,也是地方政府的招商利器。

进军光伏制造的其亚集团,自然也对电站有着浓厚兴趣,起手就是一个超级项目——3GW。

公司官网消息:”其亚集团新能源项目于2024年6月22日开工建设,位于新疆昌吉州木垒县境内,总占地面积10平方公里,总投资140亿元,预计将于2026年建成投产。项目由260万千瓦风电和40万千瓦光伏发电组成,总装机容量300万千瓦(1GW=100万KW)”。

木垒县位于天山北麓、准噶尔盆地东南缘,风光资源丰富,有四十个井子、老君庙、大石头等5个风电规划区,风电规划总占地面积约4200平方公里,光伏区域规划总占地面积约1800平方公里。

其亚的这个项目不仅特别大,而且还非常稀缺。我们仍然通过一组数据对比来说明:

(1)新疆本地企业、新能源巨头特变电工在2023年年报中提到:“风能及光伏建设项目装机约2.19GW。”

(2)央企、主要业务是新能源电站的三峡能源,2023年公司并网装机规模为4004.44万千瓦,报告期内新增并网装机1353.56万千瓦。

(3)三峡能源的精品工程——库布其“沙戈荒”基地先导工程,是100万千瓦;三峡乌兰察布新一代电网友好绿色电站示范项目二期、三期全容量150万千瓦。

由此可见,像其亚这种“总装机容量300万千瓦”的大项目,即使是五大六小,也很少有机会一把就能争取到。

此前,并没有信息证明其亚集团在新能源电站方面具有什么丰富经验。那么,其亚集团,为什么可以争取到这样的超级大项目呢?

04、碾压宝丰能源,全球最大煤基甲醇单体项目?

2024年5月27日,昌吉州新疆其亚新材料有限公司600万吨/年煤基甲醇项目通过新疆自治区发改委核准。

项目总投资287亿元,建设600万吨/年煤制甲醇项目,项目选址位于新疆准东经济技术开发区将军庙产业园,年转化煤炭量1200万吨。

其亚新疆集团董事长童文其表示,这次签约的总投资近300亿元的年产600万吨的煤基甲醇项目,是全球最大的煤基甲醇单体项目。

该项目全部为国产设备,属全国首创;设备较国外进口设备费用降低了10%;排放标准也比国内降低了10%,而效益则提高了15%等四大明显的特点。

另外,由于甲醇需要的原料是煤,而依托准东开发区煤炭资源优势,以煤为原料,经气化、变换、净化、甲醇合成、甲醇精馏等多道工序后制成精甲醇,所以准东开发区则成为该项目的必选之地。

据了解,这个年产600万吨全球最大的煤基甲醇项目的建设内容为空分、煤气化、变换、脱硫脱碳、冷冻、甲醇合成、甲醇精馏、电解水制氢、硫磺回收等装置。建设期将历时4年时间,预计于2027年10月份建成。

煤化工包括煤制油、煤制气、煤制甲醇和烯烃、煤基新材料等,是新能源、电解铝是完全不同的行业。

此前,也没有信息证明其亚集团在煤化工领域有丰富的实操经验。在新闻中也提到,这个项目意味着这意味着其亚集团成功进军现代煤化工领域。

那么,其亚集团为什么可以直接操盘600万吨的煤基甲醇项目?这种规模的项目,上市公司、煤化工巨宝丰能源做起来都有难度。

不过,这个项目在今年6月16日已经启动。

05、童文其的实力

以上四个项目总投资额近千亿元。其亚集团究竟什么背景,能画出来这样的蓝图,同时翘起这四个项目?

因为是非公众公司,其亚集团以及实际控制人童文其并不被外界所熟知,有几条信息可以管中窥豹。

(1) 1956年8月1日,童文其出生在峨眉山市符溪镇一个贫困家庭。

1989年进入峨眉山金属冶炼厂工作,历任技术员、车间主任、副厂长等职务,1995年出任厂长并开始进行产品结构调整,主攻电解铝领域,2023年改组成四川其亚铝业集团有限公司。

可以说,童文其是创一代。

(2) 现在的其亚集团有限公司 (曾用名:四川其亚铝业集团有限公司) ,成立于2003年,四川迈特昕企业管理有限公司、童文其分别持股98.1818%、1.8182%。而四川迈特昕企业管理有限公司又是由童文其100%持有。

因此,其亚集团有限公司是由童文其100%持有。

以其亚集团的规模来看,这样的股权结构如此集中,比较少见。

它对外投资的企业也倾向于100%。

这些可以说明,其亚集团没有通过股权市场、资本市场融资,经营所需要的资金基本上内生增长、银行等间接融资工具。

来自眼查;其亚集团有限公司对外投资情况;未统计已注销企业

(3) 实际控制人童文其以60亿元人民币财富位列《2023胡润百富榜》第1372位。

童文其有实力、财力,但是远不及他的另外两个都做多晶硅的老乡:通威刘汉元、东方希望刘永行。现在他计划撬动千亿投资,难度不小。

(4) 官网显示:其亚集团创建于1990年,集团总资产已突破600亿元,拥有员工七千余人,产业布局横跨四川、新疆、贵州、云南等多个地区,编织了一张覆盖广泛且紧密相连的业务网络。

在2023年末通威股份的在职人数在5.64万人,隆基是7.51万人,宝丰能源为1.87万人。

那么,你认为其亚集团哪方面的能力可以帮助它同时进军硅料、硅片、电站、煤化工领域,且去挑战几个不同行业的龙头企业?

电解铝的行业背景,有助于其亚了解同样属化工领域的硅料行业;东方希望、青海丽豪都有电解铝的行业背景;同样是四川的企业家,可能耳濡目染也对通威股份的刘汉元、东方希望的刘永行干硅料有更深刻的理解。但是,它之前并未躬行过,现在敢抛出大几百亿来投资,不能只靠勇气。

其亚集团有限公司2017年时的净资产为44.29亿元,净利润为5.73亿元。这几年,电解铝行业赚钱,估计还是难和央企三峡能源,民企明星通威、东方希望、隆基绿能相比。

而且其亚集团资金链曾经特别紧张。

2017年,其亚曾发行过公司债,过程中披露了公司的一些财务数据和公司运营情况。

2017年4月,四川其亚铝业集团在建80万吨电解铝被新疆昌吉回族自治州人民政府公告为违规在建产能(依据2017 年 4 月 14 日昌吉回族自治州人民政府发布了《关于停止违规在建电解铝产能的公告》)。

2017年4月18日,根据《联合信用评级公司关于将四川其亚铝业集团主体长期信用等级及“17其亚01”、“17其亚02”信用等级列入信用评级观察名单的公告》,四川其亚铝业集团被列入信用评级观察名单。

除了铝业的发展,这几年其亚集团还有什么收获,可以让童文其在新能源的道路上勇往直前?那么,凯里市、木垒县等地方政府为什么相信其亚和童文其在没有任何经验的情况下,可以撬动数百亿的大项目?

公开信息显示,其亚集团的母公司四川迈特昕今年以来发生多起股权出质。另外,就在最近,其亚集团重要子公司新疆其亚铝电有限公司因为一笔900多万元的合同纠纷被江苏省兴化市人民法院强制执行。

评论