文 | 独角金融 谢美浴

编辑 | 付影

近日,中国保险业“长子”中国人保(601319.SH、01339.HK)人事震荡。

据中国人保官网消息,8月17日上午,中央组织部有关干部局负责同志出席中国人保党委会,宣布王廷科不再担任中国人保党委书记。

图源:中国人保官网

王廷科自2023年4月出任中国人保党委书记,在任不足一年半时间。其曾在2023年度业绩发布会上表示,“努力到2025年,中国人保三年保费收入年复合增长速度一定不会低于5%,5%是底线,会在5%以上。”

但从业绩上看,中国人保的步子迈得不大,甚至回落。2024年一季度,中国人保营业收入1387.78亿元,同比微增0.7%;净利润89.63亿元,同比下滑23.5%。

按照惯例,党委书记的职位变动往往伴随着董事长职位的调整。因此,万亿人保最近备受市场关注。

1、王廷科突然辞任,中国人保四年三换“一把手”

王廷科出生于1964年10月,现年60岁,其卸任中国人保党委书记的消息来得十分突然。

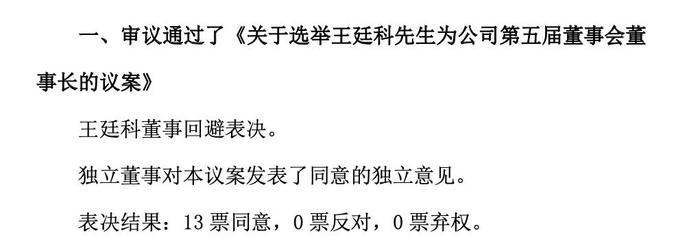

今年6月28日,中国人保第五届董事会第一次会议刚审议通过了《关于选举王廷科先生为公司第五届董事会董事长的议案》。

图源:中国人保公告

此外,在王廷科被免职中国人保党委书记前一天,中国人保公告称计划于8月28日召开董事会,届时将审议2024年上半年的业绩报告,该公告依然由王廷科签署。王廷科突然去职,原因耐人寻味。

而最近4年,中国人保党委书记已三次发生变化。

2017年11月,随着原中国人保集团党委书记、董事长吴焰调任社保基金任副理事长,缪建民继任董事长及党委书记职位;2020年7月,缪建民升任至招商局集团董事长,离开中国人保。

2020年9月,罗熹接任中国人保党委书记,任董事长,其曾在2020年业绩发布会上提出“重回行业C位、跃居全球一流”的人保新战略。

罗熹掌舵中国人保不到2年半,王廷科于2023年4月21日升任中国人保“一把手”,出任中国人保党委书记。在此之前,王廷科已在中国人保担任重要职务。

2020年4月,王廷科赴中国人保出任党委副书记,同年4月29日获聘任中国人保集团总裁,并提名为公司执行董事、副董事长;2021年4月获任中国人保集团合规负责人、首席风险官。王廷科执掌中国人保后,提出坚持人保“卓越战略”的稳定性和延续性。

中国矿业大学(北京)管理学院硕士生企业导师支培元认为,对金融机构而言,稳定的领导层被视为市场信心的重要基石,“频繁的高层领导更替对中国人保可能产生多维度影响,如影响企业战略的连贯性与执行效率,新任领导者需时间熟悉并调整战略方向;此外,可能对内部员工士气造成影响,并影响市场与投资者的信心。

王廷科离任后,谁将掌舵中国人保这艘巨轮,成为市场焦点。目前,中国人保党委副书记、副董事长、总裁赵鹏担任集团临时负责人。

赵鹏是一名“70后”,本科毕业后,财务出身的赵鹏就从一线做起。1995年起,其先后担任国寿计划财务部资金处科员,财管处科员,资金处副处长、处长。

此后,又历任国寿集团财务会计部总经理、财务部总经理国寿浙分党委书记、总经理等职。

2017年5月起,赵鹏任国寿股份总裁助理兼浙江省分公司总经理,同年11月升任副总裁;2019年8月任国寿集团首席财务官;2020年3月,转任中国农业发展银行党委委员、副行长;2022年,又回到国寿集团出任副总裁兼国寿股份董事、总裁。

2023年7月,赵鹏赴任中国人保党委副书记。彼时《上海证券报》报道,业内人士分析,赵鹏具有精算专业和多年财务实践背景,还有总、分公司管理经验,是当下掌管头部保险公司比较合适的人选。

2、车险业务比2022年少赚26亿

巅峰时期的中国人保,曾在2014年,以3491.69亿元总保费收入坐上保险上市公司中老大的位置,但2016年就被中国平安超越了。

如今,头部保险公司依然竞争激烈。王廷科离任后,中国人保的保费增速、盈利能力将如何提高,仍是“继任者”的命题。

2024年上半年数据显示,中国人寿保费4896亿元,同比增长4.1%,居上市保险公司第一位;中国平安上半年保费合计4812.68亿元,增速4.7%,名列行业第二位。而中国人保旗下人保财险、寿险、健康险保费合计4272.83亿元,增速3.3%,列第三位

2023年中国人保就已增收不增利,保险服务收入5039亿元,同比增长7.5%;净利润同比下滑11.2%至314.66亿元,归母净利润同比下滑10.2%至227.73亿元。

进入2024年一季度,中国人保净利润89.63亿元,同比下滑23.5%。

图源:中国人保公告

众所周知,中国人保是财险“老大哥”,截至2023年12月31日,人保财险在财产保险市场份额为32.5%,但较2022年32.7%的市场份额不增反降。

2023年,人保财险实现保险服务收入4572.03亿元,同比增长7.7%;承保利润110.73亿元,同比下降22.1%;净利润252.29亿元,同比下降13.3%。

深究人保财险净利润下滑的原因,与其核心车险业务的净利润下滑有关。2023年,人保财险车险收入2821.17亿元,同比增长5.3%。

不过,受疫情后常态化交通出行恢复、部分地区的自然灾害导致车险赔付率反弹、加上综合成本率上升等因素影响,2023年该公司车险承保利润为86.23亿元,对比2022年的113.05亿元,下降了41.1%。

中国管理科学研究院新兴经济产业研究所副所长谢良鸿表示,“车险对财险公司的一个首要挑战在于赔付成本的管控能力,对公司经营提出了更高的要求,作为一个既传统标准又极其复杂的产品,需要提升内部的核保精算能力,外部的市场拓展能力,严格控制各项成本,才能应对业务发展和经营品质的双重挑战。”

非车险业务方面,人保财险责任险承保较2022年亏损缩小6.04亿元,企业财产险承保较2022年亏损缩小0.19亿元。

财险之外,中国人保也在发力人身险业务。2023年人保寿险原保险保费再上千亿元台阶,达到1006.34亿元,同比增长8.6%,但净利润只有300万元,而2022年其净利润为27.06亿元。

年报显示,受近两年资本市场波动影响,人保寿险保险服务收入为182.04亿元,同比下降10.9%,保险服务费用168.59亿元,同比下降9.7%。

与人保寿险不同,2023年,人保健康实现保费收入452.08亿元,同比增长10.2%,社保、互联网、银保三条产品线迈上百亿台阶;净利润18.36亿元,较2022年的4.42亿元涨超300%。

中国人保还表示,2023年,人保健康首年期交保费同比增长34.1% ,成为拉动业务增长 的主要动力,但人保健康的规模在万亿集团中的占比略显微渺。

支培元分析指出,“在面临领导层调整与业务挑战的背景下,中国人保需通过专业化的战略调整与业务创新,强化内部管理,优化车险业务。”

支培元还表示,“中国人保应深化金控体系布局,实现业务多元化与跨业经营,降低单一业务风险,通过资源共享与协同效应提升整体竞争力与盈利能力,以实现长期稳健与可持续发展。”

你认为接下来,谁将接替中国人保党委书记一职,又能否带领这家“新中国保险业长子”重回C位?评论区聊聊吧!

评论