文 | C2CC新传媒

据艾媒咨询数据显示,2023年中国跨境直播电商市场预计规模为2845.8亿元,同比增长率高达155%;2025年,市场规模将达到8287亿元。

按区域划分,各大市场呈现暴增趋势,其中东南亚地区发展得格外突出。据eMarketer,2023年东南亚电商市场规模增速在全球排名第一,已连续3年成为全球电商规模增长最快的地区。

一边是饱和的存量市场,一边是广阔的增量市场,中国头部主播和品牌都开始将目光放到了海外,积极拓展国际市场,寻找新的增长曲线。

笔者通过梳理近5年1-6月份化妆品进出口数据发现,出口总额逐年上涨,相比之下,进口总额在疫情后短暂回暖后又持续回落。

事实上,国货美妆出海的背后,不止是国货产品力和营销力的提升,也是品牌面对国内市场的增长瓶颈,出海寻求新增长点的机会。为什么要选择出海?出海是一个好选择吗?有哪些优秀案例值得借鉴?存在哪些难点?接下来将进行一一拆解。

01 纷纷加入“航海大潮”

尽管各个品牌对出海的投入程度、出海时间以及取得的成果都不尽相同,但整体来看,国货美妆品牌出海在品类、市场选择上呈现出了一定的共性。

出海市场,日本和东南亚是不少品牌的首选目的地,这与产品本地化的难度较低有关。这些国家在文化上与中国有着较为相似的元素,使得品牌在进入市场时能够更好地适应当地消费者的需求,同时也借助了借势发力的机会,有效地降低了市场推广的风险。

出海品类,从品牌出海核心产品来看,口红与眼影仍然是国货美妆品牌在海外市场中最为常见的核心品类。同时,睫毛膏和粉饼这两类产品也在逐渐崛起,受到越来越多海外消费者的青睐。

出海价格,与国内情况类似,单品价格基本稳定在50~200元之间,仍属于平价成品。但是,包括花西子在内的不少品牌都推出了高价的礼盒装,意在提升品牌形象和满足高端市场的需求。

出海时间,目前被国内用户喜爱的这些美妆品牌成立的时间都不算很长,大多在2015~2019年间成立,而出海时间大多在2019 ~2021年年间。

品牌背景,这些品牌大多是原来欧美、日韩品牌的供应商,如卡婷的母公司广州卡洛莱自1998年成立以来提供海外品牌OEM、ODM代工服务,而且也是彩妆原料的重要供应商;或者创始人曾任职于海外美妆公司,积累了丰富的行业经验,如酵色CEO刘晛、联合创始人胡欢和于小淳,都是出身国际化品牌集团的专业人才。

02 出海启示录

在众多出海品牌中,三类差异化打法——“东方美”定位、性价比优势、本土化扩张是很多品牌的首选。

一、“东方美”定位:花西子

花西子从品牌名称到品牌故事再到产品设计都有浓厚的中国元素,该品牌推出了定窑白瓷系列、雕花口红、同心锁口红、百鸟朝凤彩妆盘、苗族印象高级礼盒、东方佳人妆奁套装等极具中国美学特色的产品设计,弘扬中国文化。

值得一提的是,以“东方美”定位的出海品牌同样需要以不变的文化内核融入不同的区域市场。譬如,花西子根据日本特有的淡妆审美,推出更符合日本受众的桃红和玫红色口红色号。

公开资料显示,截至2023年,花西子已通过电商平台和海外独立站销往全球100多个国家和地区,在美国、欧洲等国家和地区颇受欢迎,并计划于今年9月1日在法国巴黎的莎玛丽丹百货开设首个欧洲专柜。

二、性价比优势:菲鹿儿

与完美日记、花西子等先在中国生根不同,菲鹿儿最早做的是海外化妆品的生意。

该品牌联合创始人方星曾对媒体介绍,2013年成立了一家专注于彩妆出口贸易的公司。通过跨境电商拓展海外市场,积累了丰富的供应链管理以及为众多海外知名品牌代工的经验。

依托成熟的供应链优势,菲鹿儿不仅能够紧跟市场需求快速迭代产品,还能够有效降低生产成本,为消费者提供更具竞争力的价格。

从Lazada平台可以看到,菲鹿儿主打产品眼影盘、唇釉等产品的售价基本低于10美元,可以说是白牌价格段位的品牌货,性价比优势凸显。

三、本土化扩张:滋色

滋色2020年起进军日本,布局海外市场仅一年,便成为第一个抢占日本中高端市场的国货彩妆品牌。滋色眼影类目、睫毛膏类目一度登顶日本亚马逊的销售榜榜首。

产品端,滋色组建了专业的团队去解决多元国家市场以及肤色、肤质各异的消费群体所遇到的问题,以海外消费者需求为导向进行产品设计,使产品更好地贴近当地市场需求。同时,产品品质均经过日本厚生劳动省认证的权威检测机构BOKEN的严格检测,确保符合日本美妆市场的最高标准。

渠道端,线上覆盖了亚马逊、Shopee、速卖通等国际电商平台,通过线上大型平台打造国际知名度。线下与当地主流实体店紧密合作,入驻了日本最大的药妆店松本清,深入渗透到消费者的日常生活中。

03 “解码”机遇与挑战

出海之旅并非坦途,众多品牌选择出海,跳脱出存量市场去探索新的可能性。短暂的成功似乎唾手可得,但要在全球的广阔市场中扎根,却是一项艰巨的挑战。想要在海外市场构建起护城河,国货美妆们还有不少待解决的命题。

一、文化:节日文化多元,专注当地习俗

尽管企业在出海前都会开展详实地研究,然而在真正进军海外市场之后,水土不服的情况仍旧屡见不鲜。

每个国家都有着其独特的文化属性和信仰,消费者的关注点各不相同,大大增加了国货品牌在本土化方面的难度。为此,品牌需付出更多精力,深入挖掘多元化的消费者需求,并采取符合本土文化的营销方式。

大型节日为国货品牌提供了一个良好的切入点,让它们可以在多元文化的市场中,找到契合点与共鸣。以东南亚地区为例,许多重要的节日已不再是单一国家的庆祝文化,而是逐渐演变为跨国界与区域性的盛事。在这些节日中,斋月、泼水节及春节的共通性尤为明显,成为了商家不可忽视的营销机会。

据了解,斋月是消费高峰期,2023年斋月,马来西亚单日销售额高峰增长率环比增长103%。平日受关注的美妆产品,斋月期再次爆发,#开斋节妆容话题累计观看量高达1.8亿+,因此无论是自用还是送礼,斋月是绝佳的销售节点。

二、价格:消费价值多元,针对性出海

国货美妆都有着“中国制造=低价产品=质量一般”的刻板印象,许多品牌在创立之初,试图通过高性价比的策略,与国际大牌进行差异化竞争。越来越多的国货美妆品牌走向国际市场,他们也依然以较低价打入新的市场,但低价策略并不适用于所有海外国家。

在东南亚市场,除新加坡外,东南亚大部分地区都还是发展中国家,人均可支配收入并不高。除了新加坡、马来西亚以外,东南亚主要国家2023 年人均 GDP 不到 8000 美元。他们更青睐于更有性价比的产品,会在购物前收集商品的参数、特性和价格并进行详尽比较。

品牌可以做好性价比营销,通过TikTok直播放大商品价值,促销活动强化消费者对性价比认知。

在美国市场,经济状况两极分化,消费升级与降级并存。消费升级的机遇体现在情绪价值和个人满足感之中。据悉,仅有5%的消费者声称,如果有更便宜的替代品,他们绝对不会选择更贵的产品,由此可以发现,他们并非不完全接受高溢价,而是要将溢价支付在满足感上。

找到商品背后的情绪价值,就找到了热品机会。对于美妆品牌来说,可以把握消费者正向的情绪价值,推出合适的高溢价产品,如美容仪、产后修复产品、高科技产品等。

三、渠道:购物触点多元,专注购物习惯

在国内,不少国货美妆通过流量打法将品牌打出声量,可当这套模式再搬到海外,却发现,并无法掀起多少水花。

不同于国内消费者习惯网购,海外消费市场不管是直营渠道还是分销类渠道,类型丰富,消费者也愿意尝试多种渠道。

据悉,在美国,过去一年82%的消费者在品牌官网或电商平台有购物经历,78%的消费者在线下渠道上有购物经历。

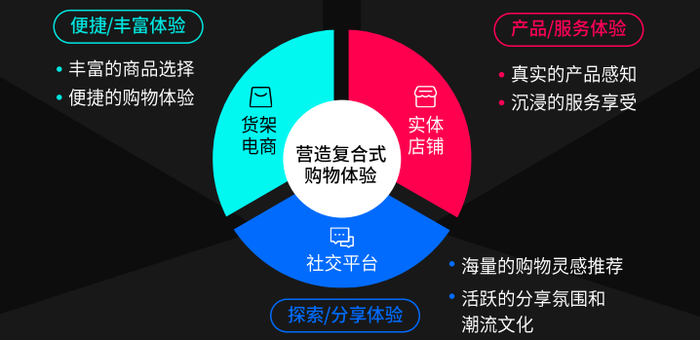

不同的消费场景对应的是多种多样的购物体验,多渠道策略已然成为一种趋势,多渠道互补,能够共同满足海外消费者的日常需求与习惯。品牌应把握海外消费者多元的体验需求,在TikTok整合不同渠道的优势,协同直播、视频、商城、线上线下引流等不同场景,实现复合式的购物体验。

伴随着美妆市场的出海热潮,越来越多的品牌选择走向国际舞台。然而,留下来的只有那些具有强大产品力、独特品牌力以及深厚文化力的长期主义者。如何讲述中国美妆品牌的故事,使其在国际市场中展现出独特魅力,道阻且长。

评论