界面新闻记者 | 戴晶晶

五大电力旗舰上市公司上半年业绩出炉。

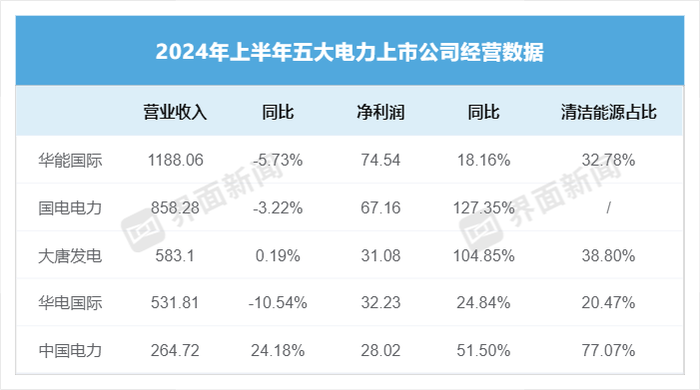

8月22日晚,国家电力投资集团旗下中国电力(02380.HK)公告称,今年上半年实现收入264.72亿元,同比增24.18%;集团权益持有人应占利润(净利润)28.02亿元,同比增51.5%。

当日,中国大唐集团旗下的大唐发电(601991.SH/00991.HK)披露半年报显示,实现营业收入583.1亿元,同比增长0.19%;净利润31.08亿元,同比增长104.85%。

至此,五大发电集团旗下核心上市公司均发布了2024年半年报,营业收入增减不一,但净利润均实现了同比增长,共赚取了约233亿元,已超过了2023年五家公司全年的净利总和。2023年,五家公司累计赚取了约230.3亿元,为2016年以来最高。

今年上半年,中国华能集团旗下华能国际(600011.SH)录得净利74.54亿元,为五家公司中最高,净利同比增长幅度为18.16%;国家能源集团旗下国电电力(600795.SH)获得净利67.16亿元,同比增幅最高,达到127.35%。

中国华电集团的华电国际(600027.SH)在上半年实现净利32.23亿元,同比增24.84%。

除了中国电力,其余四家公司的主要发电装机仍是煤电,在煤炭价格回落的背景下持续受益。

据中国煤炭运销协会数据,上半年,中国煤炭供需形势继续改善,煤炭价格整体下行,其中长协煤价相对平稳、市场煤价明显回落。秦皇岛港5500大卡下水动力煤中长期合同均价704元/吨,同比下跌18元/吨,下降幅度为2.5%。

同期,华能国际、国电电力和华电国际的入炉综合标煤单价分别为1010.32元/吨、918.94元/吨和970.88元/吨,同比下降幅度为11.2%、2.7%和11.16%。

上网电价下降幅度则不及煤价,为电企带来盈利空间。例如,华能国际上半年中国境内各运行电厂平均上网结算电价为498.7元/兆瓦时,同比下降3.21%;华电国际上半年上网电价为509.94元/兆瓦时,同比下降约3.25%。

从盈利板块看,发电公司的新能源板块利润增长贡献能力出现一定停滞,煤电再度占据主位。

2023年,华能国际燃煤业务板块实现利润4.33亿元,风电板块通过11.4%占比的装机容量,则获得59.13亿元的利润,光伏板块的税前利润也达到了20.44亿元。

今年上半年,华能国际的燃煤业务获得利润39.8亿元,同比大增571%;风电和光伏板块的利润分别为40.3亿元和12.45亿元,同比增幅为0.2%和24%。

同样的情况也出现在了大唐发电。

上半年,大唐发电煤机板块实现利润15.1亿元,同比增幅高达288.13%,光伏板块利润3.9亿元,同比增14.3%,风电板块录得11.3亿元利润,同比下降23.06%。

两家公司并未解释风电板块利润增长停滞或下降的具体原因。据界面新闻观察,这应与上网电价和利用小时数下降相关。

今年上半年,全国发电设备平均利用小时为1666小时,同比减少4.1%,其中火电设备利用小时2099小时,同比减少2%;风电设备利用小时1134小时,同比减少8.3%。

根据国电电力财报,2024年上半年该公司风电上网电价为478.95元/兆瓦时,同比下降了约7%。

随着今年来水情况转好,发电公司的水电业务板块也得到了强力提振。

大唐发电上半年水电板块获得利润10.32亿元,同比增1033.02%。

得益于水力发电厂所在流域降雨量充沛,中国电力上半年水电板块转亏为盈,获得利润7.66亿元,去年同期则亏损1.47亿元;火电板块利润较去年同期上升97.23%,主要是由于期内煤炭平均采购价格下降导致燃料成本减少所致。

中国电力于去年9月自国家电力投资集团及其附属公司收购大量清洁能源发电资产,在此收购效应下,今年上半年风电、光伏发电板块利润较去年同期分别上升34.87%和46.47%。

华电国际并没有直接布局新能源业务,而是通过投资的形式持有华电新能源集团股份有限公司31.03%的股权,将其作为联营企业。2024年上半年,华电国际获得华电新能投资收益19.34亿元。

煤电板块利润回升,还与煤电容量电价实施有关。

根据国家发展改革委、国家能源局发布《关于建立煤电容量电价机制的通知》,2024年1月1日起,煤电单一制电价将调整为两部制电价,煤电机组可通过容量电价回收部分固定成本。

上述公司并未披露上半年回收煤电容量电价所得金额。

中国电力在财报中提及,根据上半年各地电力市场交易情况,各煤电机组的综合电价(即容量电价加上电量电价)基本维持在基准电价上浮20%的水平。

吉电股份(000875.SZ)在近期投资者关系活动表中提到, 自2024年年初开始执行容量电价回收,该公司目前所有机组都根据容量积极申报,并且容量电费的获取率已经超过95%以上。

在实现较好业绩的同时,发电公司也在财报中提到了电量电价走低的风险。

大唐发电认为,新能源装机占比将持续提高,严重挤占煤机市场份额,火电的发电形势将更加严峻。同时,国家放宽新能源利用率限制,新能源利用率也将显著下降。

“随着煤价下行,地方政府及电力用户降电价预期增强,将对煤机电价造成冲击。”大唐发电指出,随着新能源入市比例增加,同时为了解决消纳问题,电力市场价格将进一步下滑。

国电电力也表示, 新能源呈现市场化电量交易比例越来越高,高比例地区发电时间与负荷不匹配等特点,多省执行光伏分时电价,降低盈利水平。受煤价下行、新能源投产等因素影响,电力保价工作压力加大,整体电价同比降低,交易电价存在下行风险,发电企业稳价争量面临更大挑战。

截至8月23日收盘,中国电力港股涨2.87%,报3.58港元/股;大唐发电A股跌0.37%,报2.71元/股;国电电力A股跌1.46%,报5.41元/股;华能国际跌1.25%,报7.12元/股;华电国际跌1.1%,报5.41元/股。

评论