文 | 酒讯 半颗

编辑 | 方圆

今年5月份的年度股东大会上,古越龙山立下了2024年营收、净利润双增12%的目标。话音刚落,在刚刚披露的半年报中,数据显示古越龙山上半年营收同比增长12.83%,净利润同比增长5.36%。以此作为参考,上半年,古越龙山营收增长符合管理层预期,但净利润增幅仍有差距。

营收和净利润增速不同步的情况,实际上也是包括古越龙山在内所有黄酒企业的共同面临的难题:困守低端。而今年如果仍无法实现业绩目标,将成为古越龙山失约的第四年,与业绩目标迟迟无法兑现同时出现的,还有如何带领黄酒行业走出困境的课题。

01 业绩目标三次失约

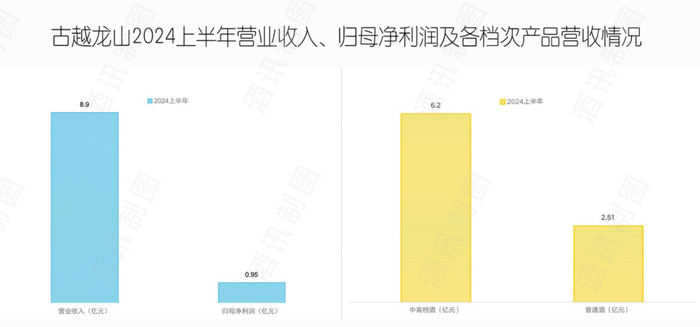

8月16日,古越龙山发布上半年财报。2024年上半年,公司实现营业收入8.9亿元,同比增长12.83%;归母净利润0.95亿元,同比增长5.36%。全部营收按产品档次分类,中高档酒实现营收6.20亿元,同比增长14.17%;普通酒实现营收2.51亿元,同比增长15.56%。

图片来源:酒讯制图

虽然营收与净利润双增长,但成绩却并非理想。年初,古越龙山定下了全年酒类销售和利润均增长12%以上的业绩目标,确保实现营收超过20个亿。也就是说,若想实现此目标,下半年营收至少要破11亿。

在市场低迷、行业进入调整期的当下,单凭下半年达成此目标并非易事。而如果今年仍未达成目标,古越龙山将四度失约。

自2021年开始,古越龙山已连续三年未达成目标。2021年,古越龙山定下了“力争酒类销售增长20%,利润增长20%”的目标,最终以酒类销售增长19.42%的业绩,与20%擦肩而过。

图片来源:酒讯制图

然而这已经是前后三年内距目标最近的一次,2022年、2023年,古越龙山计划“双增12%”。结果我们都知道了,2022年,其酒类营收实现15.61亿元,增长率仅为3.41%。2023年酒类营收实现17.25亿元,增长率为10.52%;净利润虽然增长了107.61%,甚至这一年的净利润中还包含了高额的拆迁补偿款和股权转让投资收益,扣非净利润仅增长了5.15%。

盈利能力差,净利润偏低,制约了古越龙山发展。根据近三年的财报数据分析,与营业额相比,古越龙山的净利润增速更不符合预期。2024年半年报显示,古越龙山的毛利率为37.1%,同比下滑0.2个百分点,远低于酿酒行业的平均毛利率56.74%。甚至不及“黄酒二弟”与“黄酒三弟”:会稽山与金枫酒业的毛利率常年维持在40%以上,均高于古越龙山。

无论是不理想的营收、净利润,还是低于业界平均水平的毛利率,都昭示着古越龙山仍未摆脱业绩困境这一事实。

针对未来的发展规划,酒讯以邮件的方式咨询了古越龙山的相关部门,截止至发稿前,暂未收到回复。

02 “黄酒一哥”

那么古越龙山目前的困境从何而来?

高端化不足是一个重要原因。古越龙山的核心产品,价位大多在10元至30元之间。这还是在近几年对主流产品进行7次提价的结果,每次的涨价幅度在2%—20%不等,但仍无法摆脱低端标签。

从结果来看,古越龙山仍处于低端市场。2023年财报显示,其普通酒的销量占总销量的60%以上,中高档酒销量则不及总体的40%,中高档酒的销量增速也远低于普通酒。中高档酒产品销量增速为7.16%,普通酒的销量增速为14.52%,拉开了一倍的差距。

图片来源:古越龙山2023年财报截图

如果说低端产品是拖慢古越龙山前进的首要因素,那么区域受限则困住了他们向外走的脚步。2023年,江浙沪地区的销售额约占总体的六成,其中浙江的销售额直接占去一半。

雪上加霜的是,在困于区域的背景下,古越龙山极度依赖的江浙沪地区,发展也在减速。2023年古越龙山江浙沪合计销量占比为65.7%,较2022年的66.44%有所下降;同期,江浙沪经销商共有971家,同比减少了13家,其中上海和江苏的经销商数量都在下降。

图片来源:古越龙山2023年财报截图

价格低端、区域受限,古越龙山存在的这些问题也是黄酒行业的普遍问题。据统计,全国黄酒市场销售额60%由40元以下产品贡献,而上海市场超过60%的销售额由20元以下产品贡献。黄酒主流企业毛利率在30%—40%左右,白酒主流企业毛利率则约为60%—70%,黄酒的低端倾向显而易见。

从黄酒行业2022年CR3统计数据来看,目前黄酒行业依然集中在江浙沪地区,江浙沪总体市场规模占全国的79%。除古越龙山之外,会稽山、金枫酒业也尚未走出江浙沪。2023年,会稽山、金枫酒业在江浙沪地区的营收占比分别为91%和95%,与古越龙山相比区域发展更加失衡,区域受限已成为黄酒市场的普遍问题。

酒类营销专家肖竹青认为,黄酒历史上到现在都是一个很便宜的品种,在消费者心理价位预期只是10元左右的品种。这样公众心中的廉价商品很难适应商务宴请消费场景,也很难在走亲访友社交属性礼品消费中体现价值。廉价商品无法代表面子消费的载体,更无法代表社交属性,制约了黄酒品类的发展。

图片来源:京东官网截图

03 黄酒突围路在哪儿?

针对近些年的发展困境,古越龙山已做出努力。在高端化层面,重点打造“国酿1959”“青花醉”等核心高端产品,产品大多定价在2000元上下,价格带对标飞天茅台。2023年,古越龙山中高档酒实现营收12.43亿元,同比增长12.42%,高端化成就初现。

此外,古越龙山也在逐步推进年轻化转型,开发年轻化战略品牌“状元红”,核心产品“啡黄腾达”咖啡黄酒,累计销售近2万箱。在线下布局九加酒馆,在线上开拓直播业务,成为首个在抖音开设直播的黄酒企业,也曾与董宇辉“与辉同行”、东方甄选等平台加强合作……

图片来源:状元红美酒公众号

重重尝试之下,古越龙山虽已取得一定成绩,但还谈不上脱离困境。整个行业也是如此,会稽山、金枫酒业等黄酒企业,都在尝试改良产品,走出江浙沪,但成效并不明显,黄酒仍属于小众品类。

据中国酒业协会数据,目前黄酒占酒类市场总量不到2%。2023年,规模以上黄酒企业累计营收为85.47亿元。行业整体营收规模从2017年的195.85亿元,逐渐下降至2023年的85.47亿元,六年复合增长率下滑12.91%,企业数量也从2017年的121家下降至2023年的81家。

图片来源:酒讯制图

市场规模小,营收负增长,这是中国黄酒行业当下的核心问题。可见,以古越龙山为代表的黄酒行业,复兴之路仍很漫长。

但也并非全无希望。谈及黄酒该如何“绝处逢生”时,酒类营销专家肖竹青表示,要重视消费者关于黄酒文化的教育培养,培养公众消费黄酒的习惯,将黄酒作为中华悠久历史的一个符号实现全国化推广,努力培养更多更广泛的黄酒消费场景。

毕竟市场上也有不少小品类重生的案例,可令黄酒“凿壁偷光”。肖竹青认为,王老吉和加多宝就是一个很好的例子。当年凉茶是广东的一个区域小品种,通过上央视广告,通过在全国各地组织品鉴、组织消费者互动,培养了全国消费者凉茶的消费习惯,成功地将一个广东的品种变成了一个全国流行的时尚商品。

图片来源:王老吉公众号

放眼于酒类市场,露酒的突围也可借鉴。原本规模不及黄酒的露酒,2022年底成功突围,一跃成为仅次于白酒、啤酒的中国第三大酒类。业内人士认为, 这主要归功于露酒品牌自身的清晰定位。以劲牌的毛铺酒、汾酒的竹叶青为代表的露酒品牌们,抓住了当下消费市场中健康理念普及的现状,主打低度、健康,吸引了热爱养生的群体;梅见等新酒饮企业更是做好了年轻化的产品定位,吸引了年轻消费者的关注,增加了露酒的市场普及度。

古越龙山作为行业的龙头企业,能否像劲牌、汾酒一般以行业龙头的身份为行业探索出一份突围前程,还需要时间验证。

评论