界面新闻记者 |

“上半年刚果(金)两个矿的产量蹭蹭蹭地在往上走。”在提起上半年的业绩表现时,洛阳钼业(603993.SH)相关人士对界面新闻如此表示。

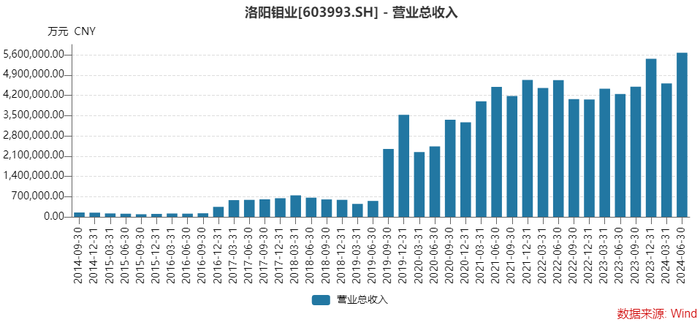

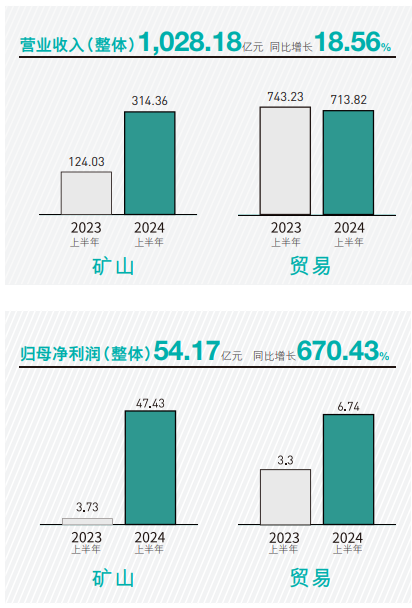

8月23日晚间,洛阳钼业披露了一份史上最好半年报。上半年,公司实现营业收入破千亿元,达1,028.18亿元,同比增长18.56%;实现归属于上市公司股东的净利润54.17亿元,同比大增670.43%;扣非归母净利润增幅更高,达2,457.25%。

对比一季报,二季度洛阳钼业表现更优。二季度公司营业收入566.97亿元,同比增长33.58%,刷新单季新高;归母净利润33.46亿元,同比增长766.68%,仅次于去年第四季度。

然而,洛阳钼业在业绩预告披露以来,股价不涨反跌,累积下跌了约15%。是利好兑现,还是后市预期走弱呢?

界面新闻发现,洛阳钼业贡献利润最大的两大业务正面临变数。铜价峰值已过,仍高位运行,钴价正随锂价在走探底之旅。这会否影响公司下半年的业绩表现?以量补价效果几何?

洛阳钼业相关人士回应界面新闻称:“生产层面看,钴是作为铜的伴生矿生产的,我们的成本是可控的,钴的部分成本已经被铜覆盖了。从中长期来看,钴是相对稀缺的资源,在新能源行业蓬勃发展之下,看好钴价未来走势。”同时,“公司对未来铜价持积极乐观态度”。

铜钴产量齐创新高

洛阳钼业主营业务包括矿山和贸易两大板块,其中矿山包括刚果(金)铜钴、中国钼钨、巴西铌磷三大矿区,贸易则由子公司IXM来经营。

刚果(金)TFM是全球最大的铜钴矿之一,KFM是全球第一大钴矿、巴西铌矿是世界第二大铌矿,中国三道庄钼钨矿是世界最大的钼矿之一。

上半年,矿山贡献的营业收入314.36亿元,同比增长超过150%;贸易业务营收反而略有下降。

利润方面,营收占比三成左右的矿山业务贡献了47.43亿元的净利润,同比增长1,171.58%;贸易业务实现归母净利润6.74亿元,也有一倍以上的增长。

量增价涨形成共振所带来的业绩提升是惊人的。

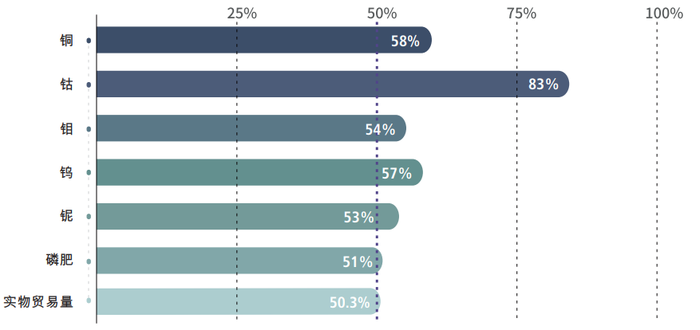

产量方面,上半年,洛阳钼业所有产品产量均超全年产量指引中值,尤其是优势产品铜和钴。

上述洛阳钼业人士提到产量“蹭蹭蹭”的两个矿便是刚果(金)两座世界级矿山——TFM铜钴矿和KFM铜钴矿。

“TFM和KFM上半年保持快节奏生产乃至超产,频创单月产量历史记录。”刚果(金)铜钴板块实现铜金属产量31.38万吨,同比增长100.74%;钴金属产量5.4万吨,同比增长178.22%。

上半年产铜量已完成了洛阳钼业全年任务的58%,钴产品更高,达到全年指引中值的83%。

从增量上看,铜产量较去年同期增长超过15万吨,是上半年全球贡献铜产能增量最大的矿企;钴产量较去年同期增长3.9万吨,继续位列全球第一大钴生产商。

洛阳钼业是在2023年才超过全球矿业巨头嘉能可,成为全球第一大钴生产商,去年钴产量5.55万吨,同比增长174%。

上半年,整体刚果(金)板块实现营业收入243.68亿元,同比增长444.78%,毛利123.16亿元。

另两大矿区相对逊色,也完成了中值目标。中国区钼钨板块,实现钼产量7,349吨,下降12.39%;钨产量4,020吨,增长5.43%。

巴西铌磷板块,铌半年产量首次突破5,000吨,达5,082吨,同比增长8.23%;磷肥产量58.33万吨,增长6.47%。

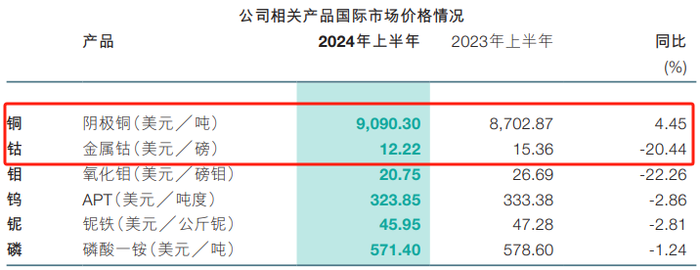

价格方面,今年以来铜价走势强劲,上半年LME现货铜均价9,090.30美元/吨,同比增加4.45%。在5月期间,受供需、利率等多重因素影响,LME铜价一度触及历史高位约11,000美元/吨。

铜价上涨进一步提升了洛阳钼业盈利能力,公司铜毛利率达52%,较去年增加23个百分点。

上半年,矿山板块整体毛利率47%,较去年同期增20个百分点。

界面新闻发现,二季度在铜价高位之时,洛阳钼业的铜产量最大的。其中一季度铜产量12.5万吨,也意味着二季度铜产量到了18.88万吨。

“2024年创纪录的铜价和公司创纪录的铜产量,也将为业绩提供强力支撑。”洛阳钼业曾表示。

贸易板块上,IXM铝贸易量减少,铜贸易量增加29%,上半年盈利6.64亿元,同比增长117%。

洛阳钼业称,公司“整体流动性处于历史最好水平”,“公司对未来铜价持积极乐观态度”。

中报显示,公司资产负债率59.16%,同比下降5.72个百分点。同时,公司流动性充裕,上半年经营性净现金流108亿元,持有现金及现金等价物309亿元。

钴价探底会影响下半年业绩吗?

下半年洛阳钼业能否保持上半年如此强劲的势头呢?增长可期,也存在一定变数。

确定性源自洛阳钼业的产量,而变数来自于公司优势产品的价格,这也是公司所不可控之处。

产量上,洛阳钼业还有上升空间,这是在公司计划之内、甚至超预期之事。

“下半年,随着TFM和KFM的生产运营不断优化,全年铜产量大概率突破57万吨指引上限。”洛阳钼业对外表示。

KFM作为世界罕有的高铜高钴矿,是世界第一大钴矿山,今年以来持续保持高产,拥有超过年产15万吨铜、5万吨钴的能力。

TFM五条生产线建成后,形成年产45万吨铜与3.7万吨钴的能力,成为世界第五大铜矿山和第二大钴矿山。

可见,两矿山铜矿年产量达60万吨,今年有望达成满产。

中长期来看,今年年初,洛阳钼业提出五年内将铜产能提升到80-100万吨的计划。围绕这一目标,公司开展了电力供应、新区勘探等相关工作。

5月,公司签订Nzilo II水电站合作协议,为产能提供电力保障。上半年TFM西区开发开展前期工作, KFM二期的勘探工作取得进展。

“下半年,公司将加快推进TFM西区庞比矿和KFM深部硫化矿开发,同时公司将聚焦具有综合成本竞争力的项目,通过投资合资并购等方式积极扩充优质资源和项目储备。” 洛阳钼业表示。

不确定性之处在于价格,铜价是焦点,但钴价的变化也不容小觑,或一定程度上吞噬洛阳钼业利润。

进入下半年,铜价已并非单上涨行情,开始高位震荡。

由下图对比可见,洛阳钼业的股价走势与LEM铜走势正相关。

二级市场上,洛阳钼业在7月12日超预期、且史上最好的业绩预告披露之后,股价不涨反跌了约15%。有业绩利好兑现的因素在,另一重要的因素是铜价在回调。

LEM铜自7月中旬以来,累积跌幅近6%,期间最大回撤约12%,最低报8,888美元/吨。近半年月,铜价反弹至9,300美元/吨附近,洛阳钼业股价走势也有所回升。

尽管如此,当前铜价依然处于高位,虽不及上半年风光,但较去年同期中枢仍在上移。利好洛阳钼业。

钴价的波动对洛阳钼业的影响也并不小,但上半年因产量增幅较大弥补了价格下滑。

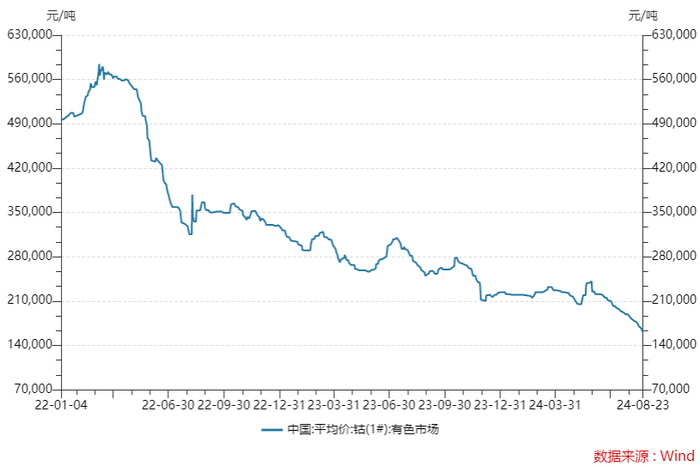

上半年,金属钴价格为12.22美元/磅,同比去年跌幅超过20%。这个降幅着实不小。值得注意的是,上半年钴价尚在平台横盘,下半年跌势在加剧。

与锂价走势趋同,钴价近几年也经历了大起大落。钴价在2022年3月创下阶段高位以来,钴价下行趋势已持续两年有余。Wind数据显示,国内钴平均价自2022年3月的最高58.45万元/吨降至2024年8月23日的阶段低值16.10万元/吨,降幅超过70%。

仅2024年以来,钴价降幅已达28%,且上半年相对平稳,下半年降幅加速,仅下半年不到两个月时间,降幅便达23%。

钴价弱势行情难改。长江有色金属网显示,8月22日钴价继续下滑,市场偏弱行情难改。贸易商加快抛售变现,多以低于市场价格出货,交易氛围表现冷清。“需求未见明显改善,钴市氛围维持偏弱状态,节前上下游观望氛围浓厚,延续僵持博弈情绪,短期钴价下跌压力仍存。“

全球第一大钴生产商自然会受此影响。

“价格下跌没有影响是不可能的,但钴依然是赚钱的。”洛阳钼业人士对界面新闻表示,“生产层面看,钴是作为铜的伴生矿生产的,我们的成本是可控的,钴的部分成本已经被铜覆盖了。从中长期来看,钴是相对稀缺的资源,在新能源行业蓬勃发展之下,看好钴价未来走势。”

上半年,钴产品毛利率42.17%,同比增加155.42个百分点。

此外,钴产品的结算周期还存在滞后性。洛阳钼业中报提到,“钴产品对外销售结算周期较长”,2022年末销售的钴产品在2023年上半年结算。

因此,钴价变动对业绩的影响同样也会滞后。

此外,下半年洛阳钼业还有15亿利润待合并报表。

今年6月,洛阳钼业公告,拟将其持有的新疆洛钼矿业有限公司股权65.1%股权转让给中信国安实业集团有限公司,转让价格29亿元。自2010年收购以来,所属的东戈壁钼矿始终处于未开发状态。

洛阳钼业预计,交易完成后公司将获得财务净收益约15亿元。

机构预计全年利润超110亿元

机构对洛阳钼业下半年业绩表示乐观,多家机构预计其全年净利润或破110亿元。

太平洋证券研报认为,洛阳钼业提出五年发展目标:实现年产铜金属80-100万吨、钴金属9-10万吨、钼金属2.5-3万吨、铌金属超1万吨,初步进入全球一流矿业公司行列。2024年作为新目标的开端之年,上半年铜、钴产量实现高增,取得开门红,为五年目标打下坚实基础。该机构预计公司2024年归母净利润为117亿元。

华安证券报告认为,洛阳钼业存量项目全面达产达标,增量项目高效快速推进,预计公司2024年归母净利润为113.5亿元。

光大证券研报预计洛阳钼业2024年实现归母净利润或达119亿元。

十大流通股东二季度表现有增有减。

北向资金代表香港中央结算有限公司小幅增持洛阳钼业,华泰柏瑞沪深300交易型基金同样有小幅增持。

同时,先锋单一资管计划、中国国有企业结构调整基金和宁波杉杉创业投资有限公司在减持。

另有东方红启恒混合型基金和大成新锐产业混合型基金已退出洛阳钼业十大流通股东之位。

十大流通股东为截至6月末的数据,此后洛阳钼业股价再度下行。不排除上述包括宁波杉杉在内的股东,在此期间仍在抛售公司股份。

虽十大流通股东减持多过增持,不过,洛阳钼业股东筹码却更趋集中。

截至2024年6月末,洛阳钼业股东总户数19.97万户,较2022年末的超40万户少了一半以上,也是公司近六年来股东户数首次降至20万之下。

报告期末,洛阳钼业股东的户均持股数量也上升至10.82万股,以最新收盘价计算,户均持仓超过80万元。

股东户数和户均持股数量的变化,是市场情绪的一种反映。筹码集中也意味着大资金占据主导地位,散户投资者在逐渐退出,更利于公司股价走势的稳定。

尽管洛阳钼业近期股价有所回调,2024年以来股价累积涨幅仍超过40%,大幅跑赢大盘。最新市值约1,600亿元。

评论