界面新闻记者 |

国内新型储能装机能量规模跨过百吉瓦时(GWh)大关。

8月25日,中关村储能产业技术联盟理事长陈海生在上半年储能数据发布会上称,截至今年6月底,中国电力储能累计装机首次超过100 GW,达到103.3 GW,同比增长47%。

“其中,新型储能累计装机首次超过百吉瓦时。”陈海生称,截至今年上半年,国内新型储能功率规模达到48.18 GW,能量规模为107.86 GWh,分别同比增长129%和142%。

GW为功率单位,表示储能系统的最大瞬时功率;GWh为能量单位,表示储能电池的容量。

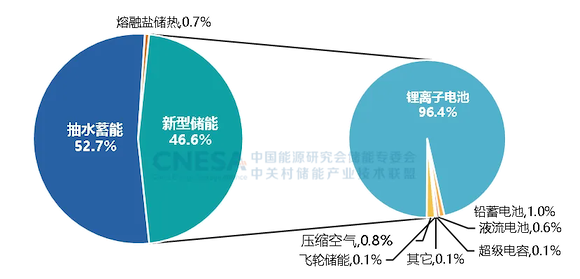

中关村储能产业技术联盟将储能分为抽水蓄能、熔融盐储热、新型储能三种类型。

其中,抽水蓄能占比进一步下降,截至今年6月底占比为52.7%,而新型储能占比增长至46.6%。在新型储能中,锂离子电池占据绝对领先地位,比例高达96.4%,其他的新型储能形式还包括压缩空气储能、液流电池储能等。

根据中关村储能产业技术联盟的统计,今年上半年,国内新增新型储能投运装机功率规模13.67 GW,能量规模33.41 GWh,同比增幅均为71%。

其中,在新型储能投运装机功率规模方面,江苏、新疆和广西位列国内前三;在新型储能投运装机能量规模方面,新疆、江苏和山东位列国内前三。

今年上半年新型储能项目投运装机中,仍以电网侧应用为主,占比达到62%,电源侧和用户侧分别占比30%和8%。在电源侧、电网侧和用户侧装机中,支持可再生能源并网、大容量能源服务和用户能源管理服务分别为最主要的服务。

50余个百兆瓦级新型储能项目在上半年相继投运,同比增长30%。同时,规划和建设中的百兆瓦级项目数量也已超过去年全年水平,以100-500 MW(兆瓦)项目数最多。新增新型储能项目中(包括运行、规划、在建),时长2-4小时项目数量最多,占比达到78%。

技术分布上,磷酸铁锂电池仍是新型储能项目的主流,非锂储能技术应用逐渐增多,包括首个百兆瓦时级钠电储能项目、最大规模混合储能项目、300兆瓦级压缩空气储能项目在上半年相继并网。

根据中关村储能产业技术联盟的统计,国内新型储能系统今年上半年中标均价为676.06元/kWh,同比下降49%,但上半年整体中标均价趋稳,与年初相比下降9%。此外,上半年出现了低于500元/kWh的报价,创历史新低。

中关村储能产业技术联盟副秘书长、副研究员岳芬称,目前储能系统的低价中标已经到几乎不盈利,甚至是低于成本的阶段,联盟也在呼吁减少低价竞争。“与今年1月相比,6月储能系统中标价降幅并不大,我们认为市场其实在回归理性。”岳芬补充称。

今年上半年,新型储能招标规模持续高增长,按照能量规模计算,电池系统、储能系统和EPC的招标量分别同比增长86%、29%和124%。且月度招标总量均高于去年同期水平,包括电池系统、储能系统和EPC在内均超过10 GWh。

根据中关村储能产业技术联盟的统计,新型储能项目招标主体集采/框采规模放量,排名前四位的企业规模均超过5 GWh,高于去年同期水平。其中,国家能源集团招标规模最大,同比增幅超过157%。在投标企业中,中车株洲所、阳光电源、海博思创入围标段数位列前三名。

今年上半年,国内新型储能中标规模同样高于去年同期。以能量规模计算,电池系统、储能系统和EPC的中标量同比分别增长50%、19%和173%

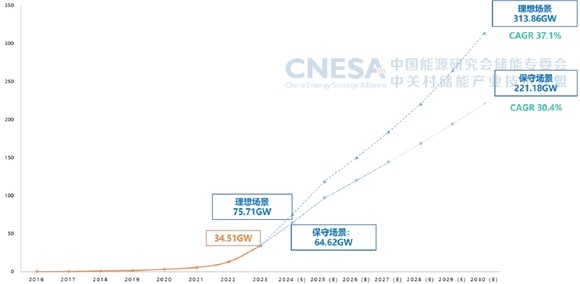

根据中关村储能产业技术联盟的预测,下半年新型储能项目将继续保持快速增长态势,预计今年全年新增装机30-41 GW。“保守场景下,预计2024年新型储能累计装机规模将达到64.62 GW,理想场景达到75.71 GW。”陈海生称。

评论