文|壹DU财经

共享充电宝,越来越没落?

这一边,头部玩家怪兽充电还处于直营转代理的阵痛中。在那头,来电科技创始人袁冰松被传失联一个月,后回应称所涉国有资产流失一事,已经配合相关部门调查。

一个又一个利空消息,把共享充电宝拽进了漩涡。当然,共享充电宝并不是最近才成为众矢之的,这两年,“充电宝刺客”、“充电宝小偷”的称谓,都可以看出消费者对于共享充电宝的不满。

早在2017年,王思聪就曾发朋友圈质疑共享充电宝模式行不通。在那时,共享充电宝还是共享经济里的新星,吸引了无数创业者涌进来。

但是,行业洗牌也很快到来,2019年就形成了“三电一兽”(来电、街电、小电、怪兽充电)的格局。

这之后,有人掉队、有人补位,有大厂下场、也有同行合并,整合从未停止。到2024年,有行业人士称,怪兽、美团、竹芒科技是共享充电宝行业的第一梯队。

在一次又一次的洗牌中,共享充电宝模式显得越来越不性感,而且行业路子走得越来越窄,似乎在朝着王思聪预言的方向靠拢。

共享充电宝行业到底怎么了?行业选手们的出路,又在哪里?共享经济里的排头兵共享单车头部玩家们已经成为了大厂版图的一环,共享充电宝们还有戏吗?

01 被嫌弃的共享充电宝

2024年的共享充电宝,已经成为了被嫌弃的对象。

在黑猫投诉平台,目前涉及共享充电宝相关的投诉已经达到了2.6万条。这其中,消费者们投诉的焦点,大多集中在涨价、充电慢、好借难还、割韭菜等维度。

想当初,共享充电宝刚刚上市的时候,不仅免费试用抢用户,而且很长一段时间内都维持在0.5元/小时的价格。

但这种情况却没有维持很久。“共享充电宝涨价”“共享充电宝4元一小时”等话题曾多次在社交平台掀起热议。早在2022年,4元/小时就几乎成为了共享充电宝的普遍价格。在核心地段的酒吧、KTV,以及景点、高铁站等地方,共享充电宝能达到10元/小时,甚至更高。

共享充电宝越来越贵也就罢了,用户使用体验也越来越差。

被吐槽最多的一点,估计就是“充电慢”了。有消费者吐槽称,“充了50分钟,才从1%充到26%”。这背后,部分因素是有些共享充电宝技术更新迭代慢或设备老旧,也有传言称,一些厂商甚至会专门调整充电功率以延长用户使用时间。

共享充电宝另一个被吐槽的点就是“好借难还”。有的用户归还后,后台却还在计费,最后被扣走了押金;有的用户在归还时,因为找不到合适卡槽,不得不付出更高的租金乃至押金。以至于部分共享充电宝企业被吐槽,相较于租金,更希望以用户的押金作为收入,有“割韭菜”的嫌疑。

而放在行业层面,共享充电宝在进入下半场后,市场的充分竞争也导致行业乱象涌现。

平台和代理商、商户之间的分成和提现,一直是矛盾的焦点所在。

一些平台掌握着分成和提现的“生杀大权”,导致很多代理商和商户怨言不断。比如,竹芒科技旗下多个代理商都在黑猫投诉反映称,作为加盟商,后台提现功能被公司直接关闭,导致无法提现。

前段时间,“共享充电宝们当起了小偷”还登上了热搜。据报道,共享充电宝行业里有一个默认的潜规则——偷单。

所谓“偷单”,是说一些公司有权限可以修改代理商后台。动动手指,就能让一部分订单或者时长,从后台凭空消失。平台可以把30元的订单修改成20元,甚至更少。如此一来,代理的九成收益就缩水到了18元,而平台拿2元分成,外加10元“小费”。

此外,还有一些公司打着招加盟代理的旗号割韭菜。在黑猫被投诉比较多的蓝媒积电,打着支付宝是公司股东的旗号招收代理商,但代理商却是在不懂规则的情况下受到工作人员鼓动,不明不白就交了大几万的加盟费,等后期实践时,才发现签约规则里很多不合理之处,想再要回来钱就难了。

红海厮杀导致的结果就是,提起共享充电宝,骂声一片。

02 共享充电宝模式,为什么越走路越窄?

回顾共享充电宝的来时路,2017年是共享充电宝资本最热的一年。据统计,全年共发生投融资 39 起,金额超 30.64 亿元,街电、小电和怪兽均在该年内完成三轮融资。

也是从这一年开始,这个行业洗牌加速。那一年,袁冰松曾判断,“大战会先洗掉一批,剩下几家再来拼,是一个从‘百电大战’到‘七国之乱’,再到三国杀的过程。这不是闪电战,会是持久战,拼的是资本、资源、产品运营和用户体验。”

事情的走向,正朝着袁冰松的论断发展。

“百电大战”之后,2019年共享充电宝“三电一兽”的格局基本成型。但之后,行业整合也未停止。

2020年美团继首次折戟之后又再一次躬身入局共享充电宝,慢慢做大。

这年末,浙江省浦江县国资投资来电科技,并成为100%的控股股东,来电科技则华丽变身为国企。来电也渐渐掉队。这也是近日来电科技或涉国有资产流失的原因。

2021年,怪兽充电上市,稳坐第一梯队。街电先后经过安克创新、聚美优品多次股权转让,最后也在2021年和搜电合并,成立竹芒科技,“强强联合”,以应对市场的变化。

同在这一年,小电科技也曾冲击上市,但以失败告终,到2022年时,小电还被曝出裁员约2000人,约占公司总人数的近40%,断臂求生。小电也慢慢掉队。

竹芒科技副总裁谢婉一今年年初曾表示,2024年怪兽、美团、竹芒科技成为第一梯队。这也就意味着,共享充电宝进入了“三国杀”阶段。

共享充电宝行业在短期内频繁洗牌,主要原因还是市场容量小,天花板低,收入模式单一,行业很快就进入了收割期。

要知道,共享充电宝只是一个百亿级的市场,艾瑞咨询相关报告显示,2023年市场规模仅为126亿元。手机续航、快充技术的发展,也在挤压着共享充电宝的市场空间。

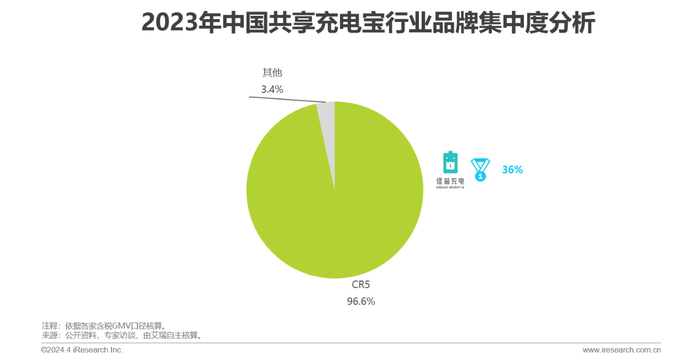

这个行业收入来源,主要靠租金收入和广告收入,市场集中度已经非常高。按GMV统计,2023年前五大品牌占比在96.6%。GMV在40亿以上的有怪兽充电,30亿以上的有两家,10亿以上的有一家。

整体来看,这个市场增速越来越放缓,根据弗若斯特沙利文报告,共享充电宝服务的市场规模于2016年至2020年迅速扩大,复合年增长率为151.1%,在2020年至2028年预计复合年增长率仅为36.9%。

早在几年前,投放共享充电宝的点位在一二线城市渗透率就已经非常高,超过了40%,厂商们早就开始通过下沉市场寻找增量。

头部厂商们的投放共享充电宝的点位增速也有所放缓。以怪兽为例,财报显示,在过去三个季度里,怪兽充电的点位数量分别为123.4万、124.5万、126.7万,增长几乎可以忽略不计。

由于行业天花板低,行业头部玩家早早度过了冲量的阶段,开始寻求盈利。

而要想盈利,在单一的收入模式下,行业玩家们除了涨价,就只能抢夺优质点位和代理商。

不同城市、点位投放一个充电宝的回本周期不同,优质点位类似于一线城市核心商圈的餐饮业态,充电宝的单价够高,盈利空间就更大,厂商们几乎不惜一切代价的争夺这些优质点位。

而下沉市场,是熟人市场,更有本土优势的代理商,则是攻占市场的关键,也是厂商们争抢的关键。

理论上,厂商们的竞争集中在抢夺优质点位和代理商上,但随着行业竞争加剧,内卷越来越严重,“理性”的方式收效越来越低时,盈利驱动下,“偷单”“割韭菜”等行业乱象越来越多,路也越走越窄。

03 “三国杀”背后,集体转型突围

头部玩家也早已意识到共享充电宝是一门小生意,采取做轻的模式,提高效率,以求稳定盈利。

过去,共享充电宝公司也被当做是“地推公司”,地推业务人员一度能占员工总规模的八成左右。但是,在求盈利的背景下,厂商都纷纷直营转代理,以求轻装上阵。

一位从业者认为,未来共享充电宝行业的竞争,已经从品牌之间的竞争,向区域市场代理商的竞争传导。

即便是第一梯队的怪兽,也在全面转型代理加盟,以将部分成本转移给代理商,从而提升自身的利润率。

在转型的过程中,怪兽也面临改革的阵痛,遭到了很多代理商的质疑,但怪兽也确实赚钱了。8月22日,怪兽充电发布的Q2财报显示,怪兽充电营收为4.63亿元,经调整后净利润为1520万元人民币,已经能够连续六个季度保持Non-GAAP盈利。

做轻的同时,头部玩家们也都在寻找新的机会,一方面是出海找增量,另一方面则是跨界扩展新业务。

关于出海,怪兽充电最近宣布启动海外招商项目,面向全球招募合作伙伴,通过海外招商,扩展海外共享充电市场。

美团外卖在2024年加速出海,进入了中东市场,未来或将带动共享充电宝在海外的发展。

竹芒科技则走出去得要更早,2023年初就已经进入了迪拜、美国、柬埔寨、印尼、越南、瑞典等30多个国家和地区。

在跨界扩展新业务上,怪兽充电先是把白酒当做一个跨界的方向,又自2023年起往新能源方向发展,通过建设出售(build to sell)和自建(build to own)两种模式布局分布式光伏业务。

而竹芒科技在共享充电宝以外,近两年也一直在布局两轮车充电桩、社区充电站、汽车充电桩、汽车充电宝等充电产品。

小电科技也在2023年发力智能制造,微型储能设备、户外储能设备、智能充电柜机等产品逐渐投产。

不过,新的增长曲线发展起来似乎并不容易。从小充电宝到大充电宝,不是仅靠积累的一些技术就能实现,还要有行业资源、客户资源才能卖得好,而且分布式光伏、充电桩市场也已经相对成熟,要想立稳脚跟并不容易。

曾经风靡一时的共享单车,如今依然面临很大的盈利压力,美团、滴滴财报中共享单车所属的业务板块依然处于亏损,今年共享单车也在涨价。但是,背靠大厂生态,共享单车有了兜底的人。

共享充电宝是否还有机会,和如同共享单车一样,被巨头合并,当成引流工具和用户入口,成为大厂业务版图的一片拼图?

当下,还没有大厂出手接盘共享充电宝的案例,仅有美团充电宝可以算作是大厂下场整合。

不过,显然,现有的头部共享充电宝玩家,都不再想仅仅被定义为共享充电宝企业。

“10年后,竹芒科技肯定不是一家仅以共享充电宝立身的公司。”竹芒科技CEO梁凯曾对外表示。

共享充电宝企业或许在一次又一次的行业洗牌中,摸清边界,成为一个能够稳定赚钱的小生意。但在未来,头部玩家们对于跨界去更广阔的市场里分一杯羹则抱有更大的希望和野心。

评论