界面新闻记者 |

界面新闻编辑 | 许悦

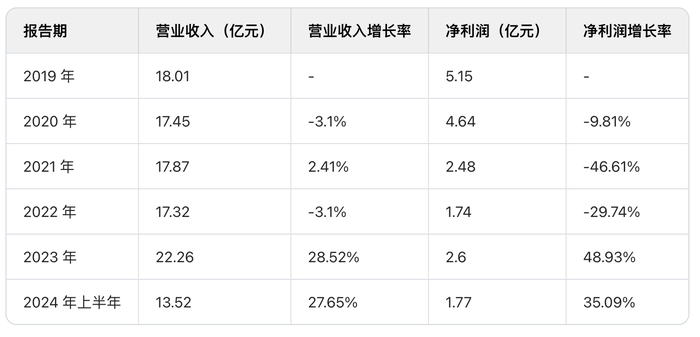

重仓重组胶原蛋白后,国货美妆丸美股份发布了2024上半年财报。

截至2024年6月30日,丸美股份实现营业收入13.52亿元,同比增长27.65%;归属于上市公司股东的净利润1.77亿元,同比增长35.09%;整体毛利率74.68%,同比提升4.55个百分点。

期内,销售费用7.17亿元,同比上升39.7%。财报指出,主要是在线上竞争激烈、流量成本高涨的同时,该公司坚定推进品牌建设和科学传播投入所致。

而重组胶原蛋白是丸美股份自2021年开拓的新产品线,又在近两年随着这一成分的市场热度逐步成为该公司的核心记忆点。

2023年可以说是重组胶原蛋白最为火热的高光时刻。巨子生物、锦波生物、创健医疗等等原料公司通过被资生堂、欧莱雅等国际品牌的投资与合作,让重组胶原蛋白从后端走向前台。

但业内对于重组胶原蛋白评论两极化的争议至今仍未平息。

不少业内人士都曾告诉界面时尚,重组胶原蛋白的成功很大程度上是来源于名字中的“胶原蛋白”,胶原蛋白的重组技术目前主要集中于国内厂商声称其已经具备。但重组胶原蛋白作为新兴成分,从护肤品的安全、稳定、有效这三个层面出发的应用研究并未十分透彻。此外,胶原蛋白在人体中仅仅是基础支架的作用,并非科研领域的核心研究方向,也不具备颠覆性突破的未来前景。

而丸美股份从重组胶原蛋白上获得的业绩增长以及持续投入的决心是实打实的。

2024上半年,丸美股份研发费用同增23.62%至3585万元。期内,该公司推进自研创新原料开发项目共36项,健全完善了重组功能蛋白规模化产线建设,实现包括重组双胶原2.0和重组弹性蛋白等核心活性蛋白原料的高效表达和产品应用。

实际上,自2019年7月上市后又遭遇疫情,丸美股份从2020年到2022年连续三年经历营收停滞,业绩下滑的困境,直至2023年才重回增长。2023年也是重组胶原蛋白开始发光发热的一年,更早布局的丸美吃到了这股红利。

但即使2024上半年延续了增长态势,丸美股份半年营收已经开始逼近2019年18亿元的营收规模,其净利润始终未能回归疫情前超5亿元的高位。2023年丸美股份曾预计归母净利润为3亿元至3.3亿元,但年报发布后披露的实际归母净利增长润只有2.59亿元,远低于预期。

增速放缓也体现在第二子品牌恋火上。

丸美股份旗下有主品牌丸美、彩妆品牌恋火以及大众化功能性护肤品牌春纪这三个品牌。恋火是疫情期间以成倍增长替代主品牌丸美成为财报中亮眼存在的子品牌。

2021年,恋火推出的PL看不见粉底液切入了底妆市场,一改原本的销售颓势,成为该品牌的明星系列。从2021年到2023年,恋火连续三年保持成倍增长,从原本6千多万元的规模增长至6.43亿元。但到了2024上半年,恋火的增幅已经降至35.8%,营收为4.17亿元。

值得提到的是,2024年6月,根据天眼查信息,丸美股份旗下子品牌Passional Lover恋火背后的运营主体广州恋火化妆品有限公司发生工商变更,全程见证恋火高速增长期的王玉莹辞任公司经理职务,由孙云起接任。

根据子弹财经的报道,孙云起是丸美股份董事长孙怀庆的儿子。丸美股份2023年报披露,孙云起从2019年起在公司任职,曾任主管、部长、公司董事、总裁助理,现任丸美股份广州分公司负责人,以及丸美股份多个关联子公司的董事、总经理及监事等职位。

这意味着第二支柱品牌在二代接班开启的新篇章下未来发展犹未可知。

在丸美股份尚未完全恢复元气之时,创始人孙怀庆的减持计划给该公司的股价再次带来重创。

7月31日晚间,丸美股份披露了公司实控人的减持计划。公司控股股东、实际控制人、董事长兼首席执行官孙怀庆计划从2024年8月26日至11月25日期间,采用集中竞价及大宗交易的方式减持公司股份数量合计不超过1203万股,不超过公司总股本的3%。

界面新闻曾报道,以当日收盘价来看,孙怀庆计划套现金额高达2.90亿元。公告显示,拟减持原因为自身资金需求。但实控人夫妇去年仅分红收益便有1.68亿元。丸美股份上市以来,五年现金分红共6.82亿元,二人累计分走了高达5.50亿元。受减持利空影响,8月1日丸美股份股价低开低走,全日大跌7.05%,收于22.43元每股。

而丸美股份的股价已经从最高峰上市初期最高峰时超90元每股,下跌至如今在20元每股上下徘徊。

评论