8月26日晚间,顺鑫农业发布2024上半年业绩报告。2024上半年,该公司实现营业收入56.87亿元,同比减少8.45%;实现净利润4.23亿元,同比扭亏为盈。对比来看,2023年同期顺鑫农业净利润亏损了8097万元。

顺鑫农业主要从事的业务包括白酒酿造与销售;种猪繁育、生猪养殖、屠宰及肉制品加工,即白酒和猪肉两大产业。2024上半年,该公司的两个主要业务都赚钱了。其猪肉业务实现营业收入 8.90 亿元,其中,屠宰业务销售收入 7.86 亿元,种畜养殖业销售收入 1.04 亿元。值得注意的是,其白酒产业实现营业收入46.98亿元,同比增长3.17%。

在今年上半年实现盈利之前,顺鑫农业的白酒业务不容乐观。2021-2023年,该公司白酒板块的营业收入分别为102.25亿元、81.09亿元、68.23亿元,业务规模持续缩水。

2024年,顺鑫农业在中低端白酒市场上抓住了机会。该公司认为,报告期内,白酒行业存量竞争态势持续演进,行业集中度不断提升。整体看,白酒行业呈现复苏状态,在行业环境调整和人群消费观念转变等多因素叠加影响下,拥有品牌力、产品力和营销力的白酒品牌具有更强的竞争力,尤其是在中低端白酒市场,高性价比产品受到更多消费者的青睐。

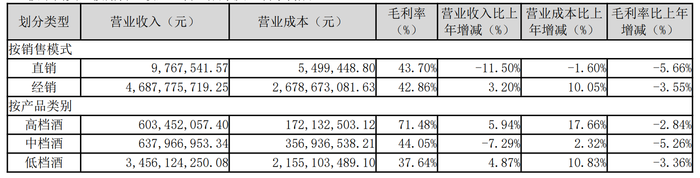

从产品类别来看,该公司每500ml售价在50元以上的高档酒收入达6.03亿元,同比增长5.94%;每500ml售价在10-50元的中档酒收入约6.38亿元,同比下滑7.29%;而每500ml售价在10元以内的低档白酒,是其一直以来的业务重点,这部分收入高达34.56亿元,同比增长约4.87%。可以看出,这家老字号企业的确在中低端白酒市场中稳住了基本盘。

然而,顺鑫农业也遭遇了大单品的销售瓶颈。当前该公司持续推行以白牛二和金标为核心的光瓶酒“双轮驱动”战略,但今年上半年白牛二表现欠佳。

根据该公司半年报,42 度 500ml 牛栏山陈酿酒(白牛二)、52 度 500ml 牛栏山陈酿白酒作为其主要产品,布局中低端价格带,单瓶售价在10元上下浮动。这两款酒在2024上半年的销售量分别同比下滑4.45%、11.10%。与之相比,价格更高的42 度265ml牛栏山陈酿酒和36 度400ml百年牛栏山酒的销售量涨幅都超过了5%。

当前,光瓶酒的市场竞争更加激烈了。中国酒业协会数据显示,近10年来,光瓶酒市场增长迅速,销售额从2013年的352亿元上涨至2022年的1146亿元,翻了3倍多,所占白酒行业营收比例也从2013年的7%,上升至2022年的18.4%。预计到2024年,国内光瓶白酒市场有望突破1500亿元。

在此基础上,老牌名酒山西汾酒、西凤酒,各自凭借中高端光瓶酒玻汾和绿西凤打出了市场声量。据招商证券分析,玻汾年复合增长率约15%,2025年收入有望突破百亿元。

竞品的成长在一定程度上挤压了老牌光瓶酒牛栏山的市场空间。牛栏山光瓶酒的危机从2023上半年就已经有所体现。当时,42度牛栏山陈酿酒(白牛二)生产量、销售量分别下滑46%和4%,库存量大增269.22%。这款单品销售量下滑的趋势也进一步延续到了2024年。

整体来看,在剥离房地产业务后,顺鑫农业的白酒与猪肉板块仍整体呈现出回暖迹象。

评论