连续两个季度均提出分红方案。近三个会计年度至今,公司累计已实施现金分红总额超过50亿元。

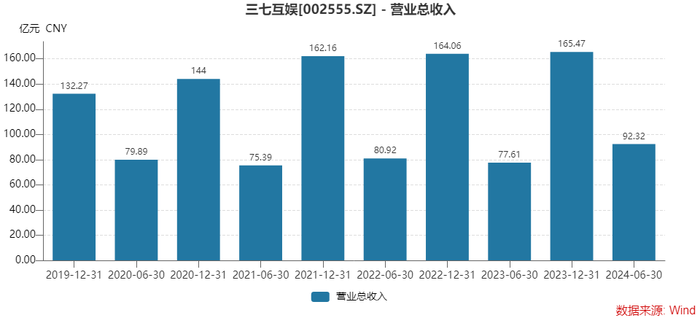

8月26日晚间,A股游戏龙头三七互娱(002555.SZ)发布2024年半年度报告。公告显示,2024上半年,公司实现营业收入92.32亿元,同比增长18.96%;实现归属于上市公司股东的净利润12.65亿元,同比增长3.15%;归母扣非净利润为12.75亿元,同比增长14.27%。

这是三七互娱首个半年度营业收入突破90亿元关口,创下历史新高。

除营收大增外,这份半年报表现可圈可点。三七互娱上半年的营收增幅远超行业水平,同时长周期产品为公司贡献了丰厚的流水,公司产品更趋多元化和轻量化。

尤其值是一提的是,三七互娱分红十分慷慨。作为A股首家提出季度分红的公司,公司在一季度分红后,半年报再提分红,上半年将累积分红9.28亿元,占当期归母净利润比例超过70%。

近三个会计年至今累计分红超过50亿元

三七互娱主营业务包括网络游戏的研发、发行和运营,主要为移动游戏业务与网页游戏业务。近几年移动游戏营收占比已超90%,今年上半年进一步提升至97.04%。

除了营业收入创下历史新高外,这份半年报还有三大亮点。

首先,三七互娱国内的营收增长超行业水平。

中报显示,上半年三七互娱实现境内营业收入63.34亿元,较上年同期增长33.82%,境外营业收入28.98亿元,保持稳健发展态势。

超过30%的营收增速远高于国内游戏行业的整体增幅。

根据中国音像与数字出版协会游戏出版工作委员会发布的《2024年1-6月中国游戏产业报告》(下称《报告》)显示,今年上半年,我国游戏产业保持平稳增长,国内游戏市场实际销售收入1472.67亿元,同比增长2.08%。游戏用户规模6.74亿,同比增长0.88%,再创新高。

其次,公司长周期产品表现亮眼,产品更趋多元化、轻量化。

营业收入增长的原因在于三七互娱主营产品经营良好,尤其是长周期产品表现不俗。

上半年,三七互娱全球发行的移动游戏最高月流水超过23亿元,多款长周期产品贡献长期稳健流水。

一方面,公司《Puzzles&Survival》《叫我大掌柜》《斗罗大陆:魂师对决》等已上线超过3年的产品依然保持长青。其中,《Puzzles&Survival》自2020年上线后累计流水已超过百亿元,常年稳居日本畅销榜前十名、欧美地区畅销榜前三十名。

另一方面,三七互娱“多元化”战略执行已久。上半年公司在深耕MMORPG、SLG、卡牌、模拟经营四大基石品类的基础上,开拓了更加多元化、轻度化的产品类型,如放置RPG、休闲益智等游戏,先后跑出了《叫我大掌柜》《寻道大千》《灵魂序章》等多个热门小游戏,敏锐把握全球游戏轻量化趋势。

轻量化逐渐成为全球游戏行业的大趋势之一。上述《报告》显示,今年上半年小程序移动游戏收入166.03亿元,同比增长60.5%。而近两年小程序游戏的数量显著增加,为游戏市场开辟了新的增长潜力。据悉,三七互娱目前深度布局小游戏业务,一方面将持续通过长线运营能力拉长在运营产品生命周期,另外还通过自研与代理的方式储备了丰富的产品,将综合研发进度、市场环境等因素变化积极推进新产品上线。

今年以来,三七互娱已发布《时光杂货店》《三国群英传:鸿鹄霸业》《Mecha Domination》《Primal Conquest: Dino Era》《Yes Your Highness》等数款新游,其通过“自研+投资”,实现产品供给侧的多元化布局。

点点数据显示,新游《时光杂货店》自8月1日上线至8月中下旬,位居iOS应用商店模拟经营免费榜前三名、畅销榜前十名。

再次,公司分红极具吸引力。

在企业稳健发展的同时,三七互娱公布了《2024年半年度利润分配预案》,拟向全体股东每10股派送现金股利2.10元(含税),拟现金分红金额约4.66亿元(含税)。

今年4月,三七互娱提出计划将分红频次从原本的半年一次提高为每季度一次,成为A股首家提出连续性季度分红方案的上市公司。

今年一季度,三七互娱已实施现金分红4.62亿元,加上半年度现金分红,上半年将累积分红9.28亿元,上半年分红金额占当期归母净利润比例高达73%。

据统计,近三个会计年度至今,三七互娱累计已实施现金分红总额高达51.85亿元。截至8月26日,三七互娱股息率已超过8%。

三七互娱当下的估值同样极具吸引力,最新动态市盈率(PE)已在11倍左右。

储备产品丰富,多款已获版号

下半年,三七互娱业绩能否延续上半年的增长势头呢?首先,还要看三七互娱的产品储备情况。

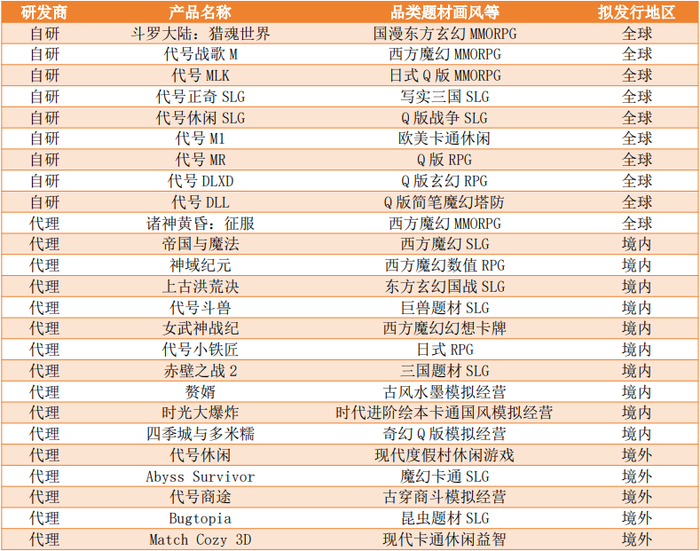

在行业竞争加剧的当下,企业新游发行能力与长线运营能力缺一不可。公告显示,目前,公司已在MMORPG、SLG、卡牌、模拟经营等品类储备丰富的产品,其披露的仅部分储备产品便已多达25款,涵盖西方魔幻、东方玄幻、三国、现代、古风等多样化题材。

其中,包括国漫东方玄幻MMORPG《斗罗大陆:猎魂世界》、古风水墨模拟经营《赘婿》、绘本卡通国风模拟经营《时光大爆炸》等在内的多款移动游戏均已获得国内游戏版号,目前正积极推进产品上线进度。

产品储备丰富离不开三七互娱多年持续推进研运一体战略,和多元化产品布局。

其游戏供应体系包括三大来源。一是公司打造以自研产品为核心的中心供给层;二是公司通过投资、业务支持等方式多年来与国内外优质研发商深度绑定,持续储备深度定制化优质产品;三是公司通过与具有长期稳定合作关系的研发商合作,进一步补全产品供给。

三七互娱部分重要储备产品

AI的运用进一步成熟,将帮助三七互娱达到提质增效的作用。

三七互娱早在2018年便开始探索游戏工业化AI+应用。公司表示,积极拥抱人工智能在游戏产业的应用,采取“AI三步走”策略。

第一步,先发布局AI应用,渐进式融入各业务环节。第二步,基于前期积累,实现工具化与模块化,构筑更加自动化与智能化的游戏工业化管线。第三步,探索AI丰富游戏性的更多可能性。

公告中提到,公司已将AI运用到对产品立项、内容生产、发行运营各业务环节,打造出贯穿研运全流程的数智化产品矩阵。

公司报告期内开发出由AI完成游戏剧情、素材、配音、音乐等要素的休闲消除游戏,持续探索AI全要素生产游戏可能性。

在AI的加持下,三七互娱能有效提升研发及运营成效,提升游戏研运管线的工业化水平。

除内部布局AI应用外,三七互娱还在投资环节参与人工智能产业的投资,投资版图已渗透至人工智能的多个领域。

三七互娱在自主探索与内部孵化的同时,重点围绕基座大模型、AIGC、“AI+算力”以及交互传感等领域投资布局。

- 三七互娱以投资介入大模型以及应用层,包括直接或间接投资了智谱华章、百川智能、月之暗面、硅心科技、深言科技、Yahaha、星河视效以及宸境科技等公司。

- 另一方面,三七互娱还积极布局“AI+算力”领域,投资了此芯科技、庭宇科技、辉羲智能、华翊量子、亿智电子等优质企业,打通“算力基础设施—大模型算法—AI应用”的产业链布局。

- 对硬科技赛道,三七互娱也表示关注。公司通过投资切入算力、光学显示、XR整机、文娱内容、半导体及材料、空间计算引擎、人工智能、新型传感和AIGC游戏社交平台等文娱科技领域。

据了解,报告期内,三七互娱结合自身业务优势以及在人工智能领域的提前布局,深度参与《生成式人工智能数据应用合规指南》团体标准的编写工作,为企业在生成式AI领域的合规运用提供了参考依据,促进企业数据安全能力提升。

多家机构对三七互娱全年业绩表示乐观预测。

国联证券认为,2024年,三七互娱有望持续受益于游戏出海、小游戏带来的市场增量。长城证券认为,三七互娱买量投放有望步入回收周期且产品储备丰富。中金公司8月27日发布评级报告称,维持三七互娱“跑赢行业”评级。

“公司多款标杆产品长线运营稳健,且新游上线表现优秀,未来有望随产品进入稳定运营期带来业绩增长。并且,丰富的游戏储备为公司新产品上线节奏稳定提供保障,期待后续新游上线贡献业绩新增量。”太平洋证券预计。

此外,基于对公司长远发展的信心,自2021年至2024年8月,三七互娱已累计回购总额超过7亿元,用于员工激励或者注销。

评论