文 | 聚美丽 飘飘

日前(8月18日),#年入22亿的李佳琦还要披荆斩棘吗#的词条冲上了微博热搜,截至发稿前阅读量达1.5亿。

作为超头主播、口红一哥的李佳琦在直播带货方面有超高的吸金能力,此时切换赛道选择上一档意在展现30+男性精神力的竞技性综艺《披荆斩棘4》。这不禁也在茶余饭后,让业内人士感慨如今直播行业的风向变了?主播们开启副业,真的能跨界破圈吗?

从社媒反馈来看,首秀播出后,李佳琦发布的两个舞台《阳光宅男》和《我会等》视频,均在小红书上收获超万次赞,部分网友表示“哎呀不错哦老头”、“佳琦太棒了”等。其中,还有业内人士如逐本创始人刘倩菲对李佳琦的初舞台表达了喜爱。

图源:小红书

事实上,李佳琦也并非首位涉足副业的主播。如疯狂小杨哥早在2021年便成立了自己的MCN机构合肥三只羊网络科技有限公司(以下简称“三只羊”),并在去年与上市公司欧普康视成立合资公司,共同孵化美瞳品牌“梦视清”,似有意转型幕后为企业家。

同时,因偷税漏税被封杀的昔日超头主播薇娅,近年来在幕后培养新主播,并在今年跨界短剧生意。

可见,主播做副业在业内并不是新鲜事,而他们纷纷“跨界”背后是否也与直播行业的日渐式微有关?

降薪50%,主播陷流量焦虑

事实上,回顾李佳琦从成名至今,一路起起落落见证了直播行业的变迁。

聚美丽记者去年在与某位品牌创始人交流之际,她曾谈到李佳琦最初涉足直播行业时的情形。

“在直播行业没有很火时,李佳琦最开始直播很喜欢和粉丝互动,当时我们找他推品,他慢慢地找到了自己的风格。比如一款气垫是超薄的,那么他就会通过与其他品的对比突出产品的优势”从该品牌创始人的口中,也能窥见一二,昔日李佳琦凭借超强的种草能力使得出圈的情况。

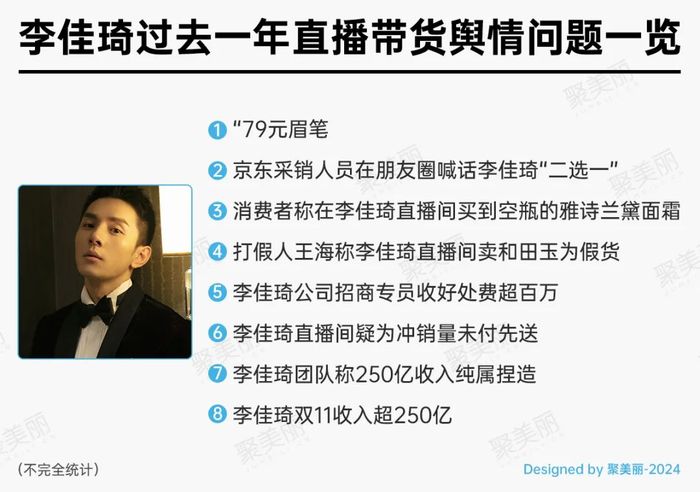

只是,近年来随着个人流量的日益增长,李佳琦所受到的关注度也越来越高。而从舆情层面来看,2023年至今,李佳琦曾卷入“79元眉笔”等备受争议。

从李佳琦上《披荆斩棘4》的先导片来看,身陷高关注度、负面舆情的超头主播,也带着些想要破圈、挑战自我的“叛逆”。

“我觉得我这次来可以做很多事情。我是李佳琦,职业是主播、美妆博主。我也想要体验一下,我的那个小圈子之外的世界”。李佳琦在先导片中如是谈及上节目的原因。

图源:芒果TV

事实上不止李佳琦,过去几年随着直播行业的逐渐饱和、社媒流量成本越来越高,部分主播陷入了自我价值的怀疑和焦虑之中。

在今年1月举办的聚美丽第二届中国化妆品意见领袖大会上,因妍珍仿妆而爆红的黑犬酱·MO(注:抖音粉丝暴涨至200w+)便表达了对流量焦虑的切实体感。

“在做美妆博主两年多的时间里,守着几十万的粉丝,做自己特别开心。但是,当现在迎来流量爆发的时候,反而陷入了焦虑。”

而另一位抖音粉丝100w+的美妆博主黄政贤也曾在聚美丽大会上提到,“现在博主投产在下降,所以品牌不愿意再去选择一些博主。如果在这样的形势之下,博主若没有实质上的转变,我认为是一件不明智的事情。”

其中,值得注意的是,618大促期间部分头部主播的带货能力显著下滑,尤其是美垂达人骆王宇、潘雨润首波大促GMV下滑超70%。

与此同时,还有业内人士透露,过去一年主播行业面临降薪的趋势,整体降幅达50%。

不仅如此,从几大直播MCN机构的业绩来看,盈利能力也在减弱。其中,遥望科技今年第一季度归母净利亏损0.94亿元。

加之,如今国家有关部门对直播行业的监管日益严格,频频爆出负面新闻,透支头部主播的信誉,以及在流量成本提升之下带货转换率大不如前,主播的未来发展可谓是面临着较大的挑战。

主播在“副业”中找到新出路?

在直播行业不景气之下,主播们纷纷开启副业,以在流量日渐饱和、直播带货增长乏力之际寻求更多的选择,其中李佳琦、疯狂小杨哥、薇娅等主播开始拓展新业务或者跨界尝试新领域。

从目前来看,主播们发展的副业主要有以下形式:

1.转向新风口“短剧”

2023年,短剧如草般疯狂生长,成为了业内众所周知的风口。就美妆领域来看,不乏有韩束等品牌通过聚焦抖音平台大单品和套盒打法,辅之短剧营销实现“第二春”这样的业内美谈。

虽说,目前短剧还未如直播带货一样形成较为成熟的产业生态,但是个中的吸金能力已让不少人跃跃欲试。

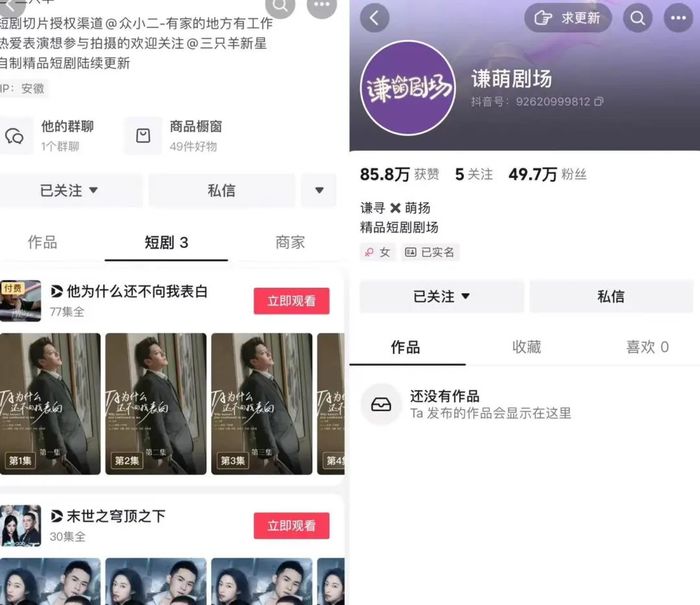

今年,疯狂小杨哥,以及转向幕后2年的薇娅都开始布局短剧生意。4月,疯狂小杨哥旗下企业三只羊开通的抖音账号“三只羊剧场”正式营业,目前共推出3部短剧。

5月,薇娅丈夫董海峰持股的谦寻与上海萌扬文化有限公司,成立合资公司北京谦萌文化影视制作有限公司,现已经在抖音开设账号谦萌剧场,投拍的3部短剧仍在制作当中。

图源:抖音

对此,不具名业内人士认为,随着越来越多的品牌方关注短剧赛道,主播作为触达消费者和品牌间的桥梁,本身在种草、转化以及影响力上都具备成熟、稳定的流量,因此随时可以成为短剧演员的预备役,这也是情理之中的另辟蹊径。

只是,短剧生态尚未成熟,“入局者多,出众者寡”之下,主播们以此为副业也会面临着一定的风险,尤其是娱乐向、剧情向的达人也想在此分到一块蛋糕,竞争必将更激烈。

2.孵化自有品牌

2019年李佳琦在公开演讲首秀上表达了做品牌的梦想,“我的终极梦想,要做一个李佳琦的美妆品牌,不是一个网红品牌,而是享誉世界的新国货品牌。”

这一梦想,在今年也有了进展。6月,李佳琦所属公司美腕推出自有品牌“美腕优选”,并在李佳琦直播间上线。

从整个直播行业来看,孵化自有品牌是部分主播的副业选择之一。其中,2023年年初,疯狂小杨哥推出面向公众生活全品类的自有品牌“小杨臻选”。同年8月,疯狂小杨哥还与上市企业欧普康视成立合资企业合肥欧普三羊眼健康科技有限公司,共同孵化美瞳品牌“梦视清”。

由此可见,主播们孵化自有品牌主要有两大方向:其一,以货架电商的逻辑形式,推出“甄选”、“优选”等卖货为主的全品类品牌;其二,与其他企业合作或是个人孵化美妆或其他赛道品牌。

只不过,个人品牌的起盘难度远大于货架电商式的自有品牌。以疯狂小杨哥为例,“小杨臻选”仅用4个月就突破1000万单,但美瞳品牌梦视清至今在市场上鲜有声量。

就美妆领域来看,其中彩妆赛道中@Benny董子初、@rainology雨哥、@_Ryiii等创立的个人品牌,但最终关停/闭店败走。尤其是CROXX虽说在今年确认要重启,但离开市场后,想要重新在彩妆寒冬之际抓取消费者心智极其不易。

3.跨界综艺节目

跨界综艺节目也是目前主播的副业之一。尤其是,李佳琦早在2021年就推出了一档试验类综艺《所有女生的OFFER》,以谈判桌的形式与美妆品牌洽谈双十一的促销活动。

且在今年,美腕旗下的李佳琦、朱旺旺分别参加综艺节目《披荆斩棘4》和《我家那闺女》。

同时,还有缇苏旗下美垂博主@一枝南南参与了恋爱综艺节目《势均力敌的我们》。

图源:微博

不仅如此,还有部分主播的副业转向开设线下实体店,其中今年4月,李佳琦的5只狗狗组成“奈娃家族”IP与熊爪咖啡达成合作,并在上海开设首家联名咖啡店NEVER MIND CAFE。

另外,疯狂小杨哥还在今年1月与三只羊授权新加坡达人@shopwithsasax联合开启海外直播首秀,其中带货产品多数出自国货品牌。

可知,主播们的“副业”仍多是停留在增加曝光度,或者通过影响力扩大业务范围。以李佳琦为例,虽说自述上《披荆斩棘4》是为了体验不一样的圈子,但是高收视的综艺节目也进一步在增强其曝光,甚至还通过直播间与节目的联动获得了更高的关注度。

狂飙十年的直播生态变了

大约2016年左右,直播带货兴起。在时代的红利之下,除了完美日记、花西子等新锐美妆品牌以“黑马”姿势一路狂飙外,还有李佳琦、薇娅、疯狂小杨哥等一众主播逐渐从“草根”,成为带有话语权、影响力的KOL。

同时,应运而生的是,MCN机构的蓬勃发展,如今美腕、三只羊、谦寻、遥望科技等手握超头或头部主播之下,通过强大的孵化能力形成主播矩阵。

从下图来看,头部MCN机构不仅在抖音、淘宝、快手等主流平台上扎根,还在向其他产业辐射。

在这近十年的“狂飙”之中,直播生态在“悄悄”地发生切换。

1.“播二代”接班

今年,聚美丽在《超头的时代结束了》一文中提到,有品牌方对直播间业绩下滑表示困惑。而聚美丽记者也在走访之际,部分品牌方表示,618期间在李佳琦直播间卖得很好,但是产品的利润率太低。

在聚美丽看来,直播带货已从达人纯粹种草转向了全网收割,在这其中达人推品的效率却在下滑。

与此同时,行业内还有一个有趣的现象,骆王宇宣布退网,疯狂小杨哥多次强调会减少直播带货频率,看得出来“播一代”们似乎有些乏了。

在此之际,播二代似乎帮助第一代主播构建起主播团,并承接粉丝、流量和资源。其中,如朱旺旺、琦儿、红绿灯的黄等都是具有一定知名度的播二代。

不过,从数据上来看,播二代们的影响力始终不及播一代。特别是,疯狂小杨哥在抖音有9999w+粉丝,但其播二代粉丝数多在百万-千万之间。

而从李佳琦助播出身的朱旺旺,虽说凭借变美、励志打工人设等逐渐出圈,但从社媒流量来看,关注度远不及李佳琦。

2.品牌打造自播间

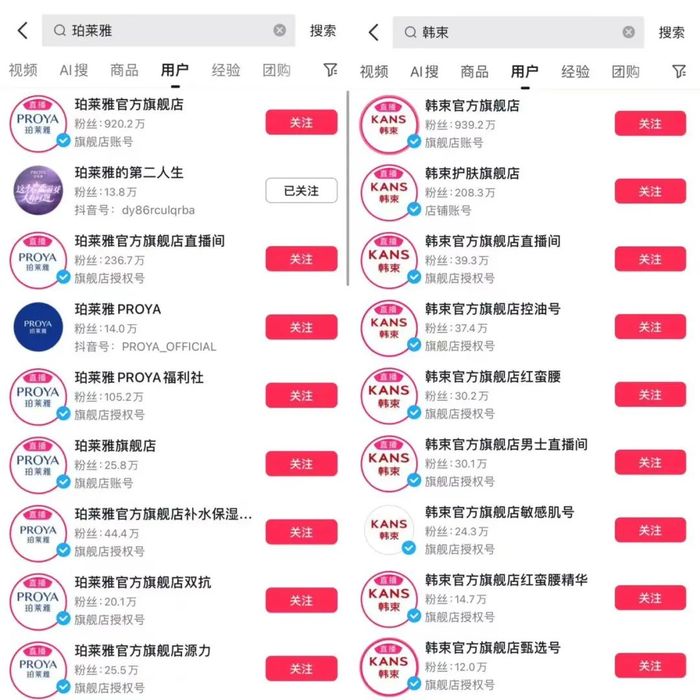

在达播如火如荼之际,高坑位费、流量成本高等弊端之中,品牌开始搭建自播间,以及打造个人IP。而在自播方面,如韩束、珀莱雅等都有一定的成效。

其中,2023年韩束凭借重压抖音,通过短剧营销种草明星大单品及红蛮腰套盒,吸引更多的消费者走进自播间等一系列整合营销的形式,在平台实现深度渗透,触达更多的A3人群。

上美股份财报显示,去年韩束爆发式增长,位列抖音美妆品牌第一,GMV达33.4亿元,同比增长374.38%。

不仅如此,韩束的增长如其特色红那般仍在今年持续。据蝉妈妈、飞瓜数据显示,韩束在今年1-7月均位于抖音美妆Top1,预计7个月累积GMV超37亿元。

另一美妆品牌珀莱雅,近年来也逐渐深谙线上流量密码,并通过自播、自营店等形式在电商平台抢占国际美妆份额。尤其是,去年双11和今年618大促,珀莱雅均超过欧莱雅登顶天猫美妆Top1。

另外,招商新消费研究数据显示,今年618期间,珀莱雅在抖音的GMV同比增长超110%。

图源:抖音

而珀莱雅、韩束在抖音上的主要GMV便是来自自播间,如今它们都已形成了涵盖数十个直播账号的自播矩阵。

3.平台抢食流量,淘系不再一家独大

直播带货伊始,主播们主要直播阵地在淘宝。彼时,淘宝一家独大,正是李佳琦、雪梨、薇娅等头部主播吃到电商红利,以及各自背后的MCN机构美腕、宸帆、谦寻逐渐走向行业头部之际。

只是,如今随着淘系这类的传统货架电商流量的下滑,抖音、快手等兴趣电商(涵盖社交+货架属性)兴起,线上流量逐渐分散,并且红利向抖音转移。

同时,随着消费者的选择变多,平台之间的价格战也在日益白热化,卷“最低价”成为了大部分品牌在消费降级、经济大环境不景气中的存活之道。

总的来看,狂飙十年的直播行业的切换,实际上背后亦正是中国化妆品行业渠道变迁历史之流中的一部分。再往前推十几年,CS渠道如日中天逐渐抢占KA渠道的份额,再接着电视购物、直播带货等兴起社媒逐渐变成消费选择之一。而渠道的变迁之中,能够存活下来的品牌,何尝不是一次次地穿越周期。

结语

同理,主播寻求副业的现象并非偶然性。近年来,主播尤其是超头主播已步入下滑通道,甚至已经被自身影响力所反噬。其中,绑定李佳琦的品牌们在双11都经历了严重下滑,主播在某种层面上甚至是品牌的风险。

且主播的势能也大幅变弱,也就是一个新品单纯依靠一个头部达人直播而成长为年销售过千万的大单品模式已行不通。在这样的背景下,主播寻求更多的可能性来拓宽自己的领域。聚美丽始终认为,在如今流量洼地被瓜分殆尽之时,无论是品牌或是行业、主播等都需要与时俱进、探索新的生存、发展新可能。

就好比纸媒时代没落之际,社媒时代兴起中,部分线下文字工作者转战自媒体,随着短视频、直播的火热,视频又慢慢抢占了文字的一亩三分地,这或许是蝶变下的风口。

同时,当下主播开展副业,亦是流量焦虑之中试寻穿越周期的方法之一。正如,聚美丽创始合伙人兼总编辑@夏天童鞋所言,“凡事都有周期,如果超头本身能真正被消解,品牌又能解放出各种创意与差异化,可能这才是真正的有意义的一鲸落万物生。”

注:文中所说播二代,意为头部主播同机构的新晋主播。

参考文章:《超头的时代结束了》

评论