文|赶碳号

光伏、储能、逆变器企业的2024年的业绩大多不尽如人意。所以,很多公司都把中报发布时间,压到了最后一两天。但令人振奋的是,阳光电源这匹大白马依旧很靓丽,营收和利润,无论是同比还是环比,都实现较大幅度的正增长。

除了依旧“炸裂”的业绩之外,最近两个月阳光电源的海外大单势如破竹,不断刷屏:

8月28日,阳光电源与美国可再生能源公司Spearmint Energy签约,将为其在美国德克萨斯州超过1GWh的电化学储能项目提供解决方案。

8月14日,阳光电源宣布,对英国Bramley项目实现首批PowerTitan 2.0 电池储能系统交付,共100 兆瓦/330兆瓦时。

7月18日,阳光电源与印度签署850MW光伏逆变器大单,由其在印度班加罗尔的逆变器工厂直接供货。

7月16日,阳光电源与沙特阿拉伯签约,为其建设7.8GW的超级储能系统,这也将是中东地区最大的离网储能项目。

美国市场、储能市场,是阳光电源业绩持续高增长的基础。但是,我们仔细研读后发现,阳光电源的中报,似乎并不支持这些直观印象。

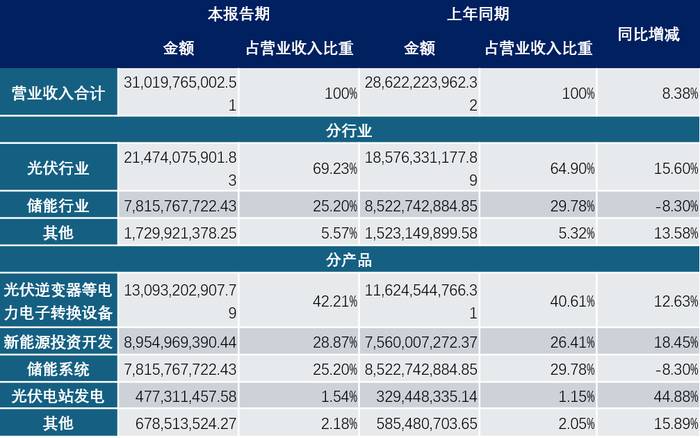

阳光电源2024年中报显示:公司上半年实现营业收入310亿元,同比增长8%,归母净利润49.6亿,同比增长14%。

另外,阳光电源的储能系统实现了前所未有的高毛利率,高达40.08%;光伏逆变器业务则从37.93%微降0.31%,至37.62%。阳光电源的储能系统和逆变器,究竟哪个更赚钱呢?

另外,2024年上半年,阳光电源经营性净现金流为-26.04亿元,同比下降154.59%。2024年第二季度经营性净现金流为-21.16亿元,环比下降333.84%

01、犹抱琵琶半遮面的海外利润

来自WIND

行业有个共识:不管是逆变器还是储能系统,海外都是高毛利市场。历年来,阳光电源等新能源企业的财报,也充分证明了这个常识。

海外市场毛利润率较国内高。当下国内市场无论是储能还是逆变器,都严重内卷。我们可以对比国内外市场的产品价格。

储能方面:

(1)今年7月17日,包头铝业产业园区绿色供电项目135MW/540MWh电化学储能工程Ⅱ标段(直流侧)招标,储能圈的“卷王”——中车株洲所,以0.435元/Wh的价格中标。

(2)根据中关村储能产业技术联盟统计,国内新型储能系统今年上半年中标均价为676.06元/kWh,同比下降49%。

另外一家有储能业务的企业、阿特斯的董秘许晓明介绍:“国内储能市场的报价,已经低于我们的储能成本价。”

因此,可以说国内储能市场几乎不赚钱,起码很难赚大钱。阳光电源虽然通过逆变器业务,多年下来和“五大六小”等大客户的链接关系非常密切,但在公开招投标市场中也不能例外。

美国储能市场,仍然是高溢价、高利润率的金牛市场。

国金证券在8月26日的一份研报指出:阳光电源海外储能系统销售均价,约为特斯拉的六至七成。

国金证券测算:“根据特斯拉季报披露的收入及出货量数据,我们估算其能源业务收入中95%以上来自储能业务。因此,我们进行分析时近似地将其能源业务的收入和毛利率,等同于储能业务。根据测算,2023 年特斯拉储能系统出货14.7GWh,销售均价约为0.41美元/Wh,折合人民币2.87-3.07元/Wh。同期,阳光电源储能系统的海外均价约为1.97元/Wh,大约是特斯拉均价的 64%-69%。”

逆变器的市场情况,可以参考、对比另一家专注于国内市场的企业——上能电气。

上能电气和阳光电源的都主要做集中式逆变器。上能电气今年上半年在大陆的业务占比为75.35%,海外占比为24.65%,最终光伏逆变器录得的毛利率为22.46%。

当然,海外除了有美国,还有欧洲、亚非拉等其他地区,特别是亚非拉。但是,并不是所有逆变器与储能企业,都能够像德业股份那般,总是精准地出现在每一个爆发的亚非拉市场,就像这家企业拥有半仙一样预测未来的本领一样,比如南非、巴基斯坦、乌克兰等等。这些市场信息既不透明,据说也真的愿意为高价产品买单。

所以,对阳光电源来说,准入门槛极高的美国市场,就成了公司全力死磕的主战场。

数据显示:阳光电源2023年储能系统出货10.5GWh,约有71%销往海外地区,其中北美市场占比超过一半。根据 Wood Mackenzie 显示统计,阳光电源在北美地区出货量位居第二。

02、美国市场的挑战与风险

在海外逆变器市场,自从华为被迫退出美国市场后,能够为美国地面电站提供集中式逆变器的企业,几乎就只剩下了阳光电源。

这导致虽然大组串可能更加有综合优势,但美国客户长期养成的消费习惯,却能让阳光电源继续吃一段时间的红利。

当然,正泰电源等企业已经在组串产品领域全面拓客抢滩。

目前,美国集中式电站中,逆变器市场仍以集中式逆变器为主,占比超90%。但就像其它国家和地区的市场中一样,组串式逆变器的占比,最近几年正迅速攀升,目前已占比过半。

正泰电源就曾表示:“正是因为存在使用惯性,所以我们要力推大组串,就是要去改变他们的使用习惯,告诉客户组串式逆变器的优势所在。”

所以,阳光电源在美国逆变器的霸主地位,正在遭遇新的挑战。

公平的市场竞争,阳光电源一点都不怕。其最担心的,恐怕还是不公正的贸易打压。

美国市场对阳光电源有多重要?

阳光电源的2023年年报以及担保类公告,充分说明了美国市场的重要性。阳光电源在2023年海外营收为333.69亿元,其中Sungrow USA Corporation(以下简称“美国阳光”)营收为121.75亿元,占海外总营收的36.49%。其中,Plus Power BESS Procurement LLC一家就贡献了34.50亿的营收。

但是,今年上半年,阳光电源中报披露的财务数据,似乎已经不能够证明其业绩增长主要来自美国了。

(1)中报显示:今年上半年阳光电源海外地区的营收,较去年同期下降了12.65%。

(2)美国阳光财务数据显示:今年1季度,公司营收只有18.15亿元,占比还不到去年全年的15%。

Sungrow USA Corporation的主要财务数据;单位:万元

那么,海外市场特别是美国市场,拖了阳光电源的后腿了吗?这似乎是不可能的。

今年4月,阳光电源董事会决议,同意为全资孙公司Sungrow USA Corporation提供担保,额度预计不超过人民币50亿元。

今年7月,公司又披露:美国阳光与客户GB Arthur Kill Storage LLC签订供货协议,公司为美国阳光向客户GB Arthur Kill Storage LLC就该供货协议下的义务和责任提供连带责任保证,担保金额为11,855,264.00美元。

同时,在今年年初,阳光电源也曾公开表示,美国新能源市场预计今年仍保持快速增长。

今年上半年,阳光电源的储能系统取得40.08%的毛利率。这个毛利率水平,在今年新能源行业中应该是非常罕见的。储能业务,究竟为阳光电源带来了多大的业绩增长?

阳光电源的2024年中报,其实并不支持这种印象:只能说有点儿贡献,贡献不明显。

从行业来看,今年上半年储能行业的总营收同比下降;从产品来看,储能系统的营收也同比下降。这些数据似乎在说明,光伏逆变器的增长,对阳光电源的营收贡献更大。

此前,阳光电源在投资交流会曾表示:美国阳光主要面向北美区域销售,2023年储能收入占比更高。

阳光电源2024年上半年营业收入整体情况

包括阳光电源在内,没有一家企业会轻易放弃美国市场。那么,为什么阳光电源不愿意向投资者展示,其在海外、特别是在美国的经营业绩呢?

赶碳号判断,和总部注册在加拿大的加拿大太阳能(阿特斯集团)不同,阳光电源毕竟是一家中资企业——虽然两家公司储能产品的生产制造都在中国本土。

随着美国大选临近,一些中资企业在美国的生意未来或许会因为大选结果面临相当的不确定性。对于阳光电源来说,公司近年来其实已经将约25GW的逆变器产能布局在印度、泰国等国,但对于储能产品来说,还没有实现海外甚至美国的在地化生产。

如果美国市场出现闪失,或将会对于阳光电源的业绩造成波动。所以,阳光电源从市值管理角度,有效识别风险、提前管控预期就变得很重要。

阳光电源在中报中有所提示:“部分国家出于发展本土光伏制造业等目的,存在限制进出口、提高关税或设置其他贸易壁垒的行为,光伏行业面临着出口受阻的风险。”但从投资者保护的角度来说,这样的信息披露,似乎可以更加专业,透明,信息可以更加对称。

对于海外风险,阳光电源也表示,公司已经制定了一系列极限推演和应对措施,积极开拓全球市场,布局全球供应链,强化供应链管理能力,制定了精益的生产计划,努力降低贸易摩擦等负面影响。

一句话,公司如果失去美国储能订单,还能继续保持高增长吗?或者说,美国储能订单对公司业绩的影响,极限推演下来,究竟会有多大呢?

03、印度产能,是一招妙棋,但亦应有后手

除了美国市场、储能市场对阳光电源业绩的贡献以外,海外工厂也是阳光电源的优势。

在互动易中,阳光电源披露,目前公司海外工厂产能已达25GW,其中印度10GW、泰国15GW。

阳光电源印度工厂最初于2018年就已建成,产能为3GW。截至2022年3月,产能已扩大至10GW。该工厂也是印度太阳能行业最大的制造基地,占地超过19 万平方英尺,雇佣了当地300工人。

印度的营商环境,因为小米事件、富士康事件,这几年给中资企业留下深刻印象。

阳光电源并没有对外披露印度工厂的运营质量。不过,并不是所有的企业都会有小米那样的遭遇。比亚迪在印度做得就还不错。全球化,特别是融入当地社会当地文化,成为一家当地的本土化企业,这本身是一门复杂的硬功夫。

印度其实正在重走我们过去曾经走过的路。在这方面,有很多在中国本土化非常成功的跨国公司值得我们学习:GE、西门子、博世、大众等等。另外,老对手华为,其实也是一个值得阳光电源学习的国际化标杆。

美国近年来在推动其所谓的“友岸市场”、“近岸市场”过程中,中资企业选择在印度或墨西哥设厂,已经成为一种没有办法的办法。脱钩仍在加剧,就像东南亚产能一样,以后未必没有风险。

评论