界面新闻记者 |

8月29日晚间,“中国新住宿经济第一股”亚朵集团(NASDAQ:ATAT)发布二季报。二季度实现总营收17.97亿元,同比涨幅高达64.5%;调整后净利润为3.28亿元,相比去年同期增长31.6%。

据界面新闻梳理,上半年亚朵实现营收32.65亿元,已接近去年一整年营收的近7成;调整后净利润5.89亿元,达到去年一整年净利的65%。创下亚朵上市以来最高的半年度营收、净利记录。

经历2023年疫情后爆发式增长、面临高基数的压力下,今年上半年亚朵依然能够刷新财务表现,在一众上市酒店集团中也属少数。

受此利好刺激,亚朵集团股价大涨13.32%,报收于18.720美元/股,市值达到25亿美元。

基于此,亚朵集团上调全年营收指引,从此前的预计营收同比增长40%上调为48%-52%。同时,大手笔给投资者分红,宣布一项为期三年分红政策。今年分配的现金股息总额约为6200万美元,将于一个月后支付。

在营成熟酒店跑赢大盘,继续押注中端品牌“轻居”

作为国内中高端酒店品牌,亚朵集团酒店的经营模式包括管理加盟和直营两大类,其中管理加盟酒店占据主力。体现在收入结构上,二季度亚朵通过品牌输出、向加盟酒店收取管理费用等实现营收10.27亿元、直接经营酒店创收1.8亿元,二者共占总收入的67%左右。

二季度亚朵能够实现营收大涨、净利同增,和公司持续扩张酒店网络,提升拓店节奏有很大关系。

财报披露,二季度亚朵集团全品牌共计新开业123家酒店,同比增长76%,而上季度新开业97家酒店,新店开业数量再创季度新高。截止二季度末,亚朵集团在营酒店数量达到1412家,同比增长37%,管道内待开发酒店数达712家。

从旗下各酒店经营指标来看,今年一季报电话会上,亚朵集团创始人兼CEO王海军曾透露,“二季度RevPAR的压力会比一季度更大一点。在当前环境下,亚朵的经营策略是优先稳住入住率的基本盘。”

数据证明的确如此。财报显示,二季度亚朵集团酒店的平均可出租客房收入(RevPAR)和日均房价(ADR)均不及去年水平。其中,RevPAR为359元,是去年同期的93.5%;ADR为441元,为去年同期的92.8%;但是入住率(OCC)达78.4%,比去年提升1.3个百分点。

不过,若剔除新店爬坡等结构性影响,亚朵在营超过18个月的成熟酒店表现出好于大盘的经营业绩。二季度同店同比的RevPAR为2023年同期水平的96.2%,高于集团大盘表现2.7个百分点,ADR为23年同期的94.4%,OCC同比增长2.2个百分点,

早在2023年年初,亚朵集团提出了“中国体验,两千好店”的新三年发展战略,目标是到在到2025年底前开设2000家高品质酒店。今年4月份,亚朵集团旗下的核心中高端品牌——亚朵酒店单品牌门店突破1000家。

业绩电话会上透露,今年6月28日,亚朵酒店最新版本4.0首店落地西安,首月RevPAR超710元,OCC超过91%。截至目前,亚朵4.0已在全国超过30个城市签约50个项目,预计今年能够开业8到10家。

亚朵酒店之外,集团将下一个千店目标设在集团旗下的中端品牌——轻居身上。亚朵方面称,在当下消费分级的品质红利时代,用户需求的变化对酒店供给提出了更高的要求。面对消费趋势的不断变化,亚朵一方面持续升级旗下中高端主力品牌亚朵酒店,另一方面通过轻居酒店不断吸引年轻消费者。

关于为何要将第二个千店品牌设在离经济型更近的中端品牌上,洛桑酒店管理机构亚太区首席顾问夏子帆向界面新闻表示,这和目前经济形势不乐观、消费下行有一定的关联。她提出,消费下行的背景下,经济型酒店作为刚需群体的平民产品,也可以说是社会大众型的产品,会成为越来越多的人选择。

“无论是性价比还是持续可消费的潜力而言,经济型酒店是当前社会仍有潜力的存在。从2024年数据呈现的情况看,的确说明了消费逐步平价化,亚朵在此时重点发展‘轻居’系列,是明智的选择,也是当下的选择。”夏子帆称,

财报数据披露,亚朵集团轻居3.0二季度累计签约37家,签约占比超过20%。截至二季度末,已开业的轻居3.0酒店数量达到54家,其中在营满3个月的轻居3.0酒店二季度RevPAR超过310元。

王海军表示:“我们的中端品牌轻居3.0自推出以来,受到用户和加盟商多方好评,我们对于将轻居3.0培育成集团的第二个千店品牌充满信心。”

零售占总营收比重逼近三成

“我们通过独创的双层控温系统,大幅提升被子的保暖和透气性,并采用先进的纤维材质,在温度和湿度的变化测试中获得了比蚕丝更好的控温和干爽的效果。”昨晚业绩电话会上,创始人王海军谈及亚朵星球新品——深睡控温被pro时,随口来了一段“产品介绍”,瞬间把人拉进直播间现场口播的氛围中。

在描述亚朵星球及其产品的表现时,王海军更是不吝赞美之词,用”逆势增长”、“屡创新高”、“势能不断爆发”等字眼加以形容。

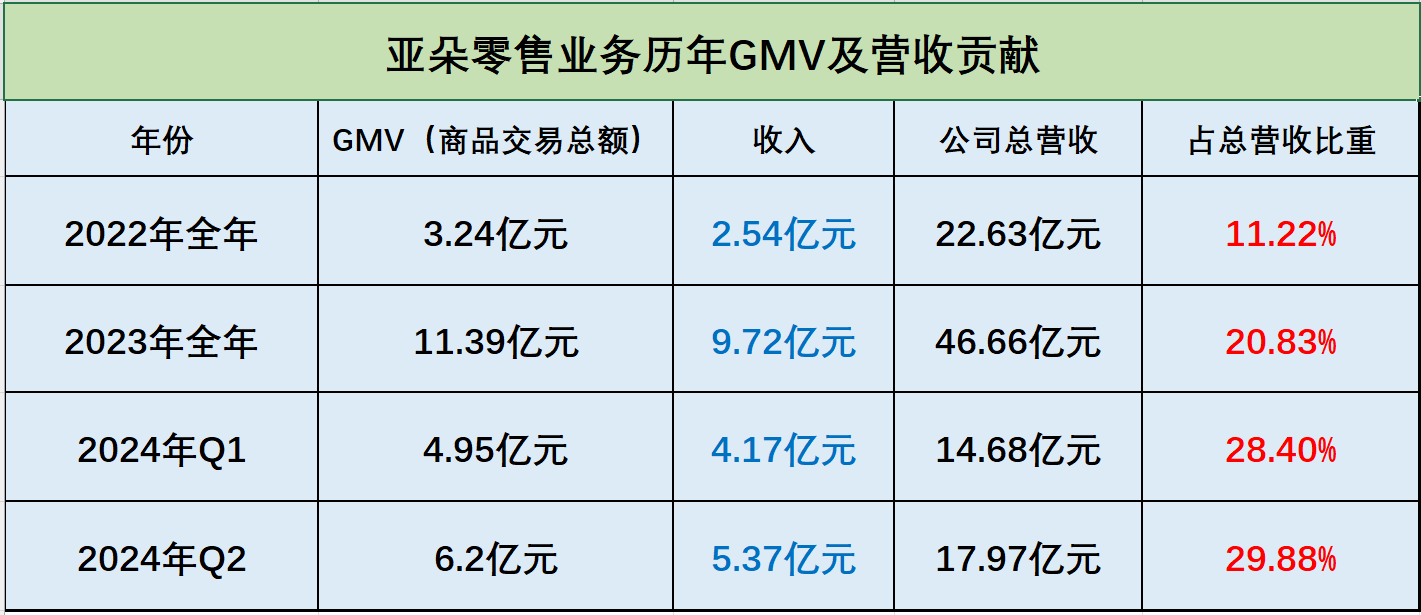

王海军自信的背后有底气支撑。财报披露,今年第二季度,亚朵零售业务GMV达到6.2亿元,同比大幅增长157.6%,其中线上渠道占比超过90%。零售业务收入同比上涨153.6%,达到5.37亿元,占总营收比重逼近三成。风生水起的零售副业,已然成为亚朵业绩增长的重要引擎。

“基于上半年强劲表现,我们预计亚朵零售业务全年的收入将实现同比翻番的增长。”亚朵集团首席财务官吴健锋在业绩电话会上透露。

看起来不起眼的枕头、被子,却是亚朵集团当之无愧的赚钱利器,这背后离不开公司的重金营销推广。不管是在抖音、小红书还是其他平台,都能看见亚朵星球铺天盖地的广告,且投放力度不断加大。

这一点,从亚朵集团的销售和市场营销费用可以看出,财务数据显示,二季度销售和市场营销费用为2.25亿元,占净收入的12.5%,而去年同期仅为0.94亿元,同比翻了两倍多。 亚朵解释称,该项增加是公司加强了品牌识别投资并有效发展网络渠道,以支持配合零售业务增长。

电话会上,有投资者问到亚朵零售业务的op margin(营运利润率)。吴健锋回应称,一方面,随着产品结构和渠道结构的改善,二季度零售业务毛利率达到51%;另一方面,在销售费用的投放效率方面实现良好把控。因此,公司零售业务的op margin目前能达到两位数的水平。

据界面新闻梳理,近些年来亚朵零售业务节节攀升,为公司贡献的营收从2022年的11.22%提升至2023年的20.83%;进入2024年,前两个季度的营收占比更是达到28.40%和29.88%。

由于零售业务存在感越来越强,外界开始有一些声音传出——“酒店才是亚朵的副业”、“开的是酒店、赚的是枕头钱”,亚朵主副业关系的平衡备受关注和讨论。

洛桑酒店管理机构亚太区首席顾问夏子帆向界面新闻表示:“能否平衡零售与酒店业的关系,这不是必选项目,这是一个管理问题。从集团的角度讲,酒店平台和生态供应链是两套班子,无非就是亚朵在班子人员选择上的问题。”

她补充提到,在亚朵的体系中,酒店只是一个平台,一个展示产品、体验产品的地方,可以看作是线下门店。初期阶段靠酒店展示产品,亚朵零售业务得以起跑。随着零售业的崛起,慢慢形成了品牌效应。在线上,亚朵产品销售的增量反而会提升酒店品牌的知名度,从而让更多消费者去线下入住亚朵。因此两者相辅相成。

评论