界面新闻记者 |

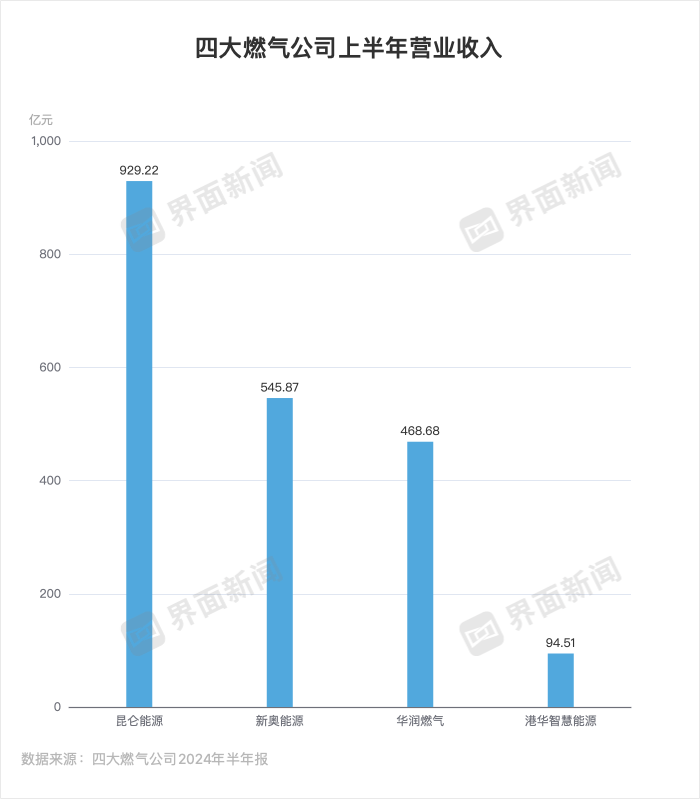

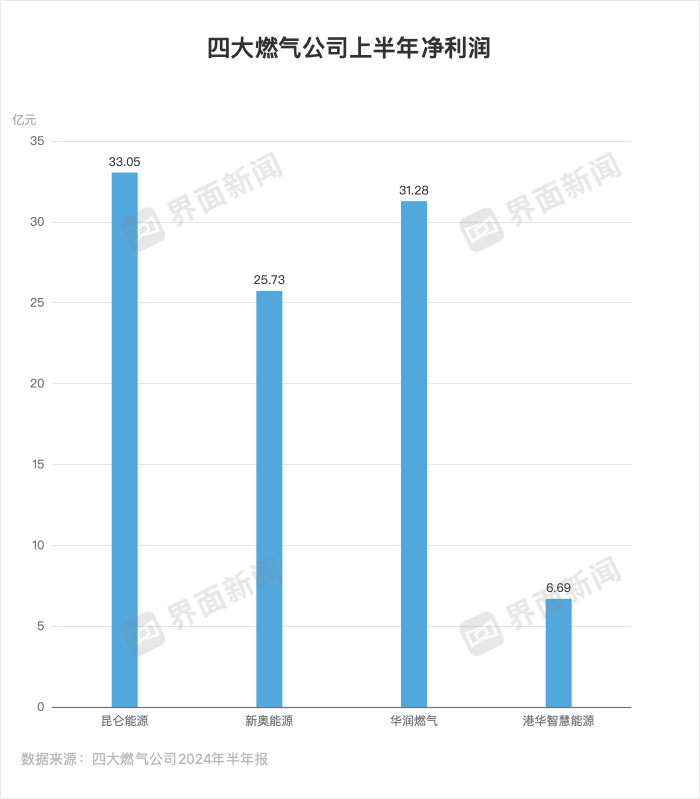

四大燃气巨头半年报陆续出炉。除了昆仑能源(00135.HK )外,其他三家燃气公司净利润均出现下滑。

8月30日晚间,华润燃气(01193.HK)发布业绩报告称,上半年营收520.76亿港元(约合468.68亿人民币),同比增长7.7%;公司股东应占本期内溢利34.75亿港元(约合31.28亿人民币),同比下降2.5%。

期内,新奥能源(02688.HK)营收545.87亿元,同比增长0.9%;公司拥有人应占溢利25.73亿元,同比下降22.8%。

港华智慧能源(01083.HK)上半年营收105.01亿港元(约合94.51亿元人民币),同比增长6.25%;股东应占溢利7.43亿港元(约合6.69亿元人民币),同比下降33%。

昆仑能源(00135.HK )成为其中唯一实现营收和净利润双增长的企业。上半年,该公司营收929.22亿元,同比增长6.72%;股东应占本期内溢利33.05亿元,同比增长2.58%。

今年上半年,国内天然气消费增长较快。

国家发改委数据显示,1-6月,全国天然气表观消费量2137.5亿立方米,同比增长10.1%。同期,四大燃气巨头的天然气销售量均实现增长,但是因房地产业务下滑,燃气公司的接驳业务下滑较为严重,影响了部分盈利水平。

由于天然气销售量增加,昆仑能源上半年的天然气销售板块收入增加。该公司没有燃气接驳业务,因此不受此业务环境的影响。

上半年,昆仑能源实现天然气销量264.38亿立方米,同比增长10.55%;天然气销售业务实现收入766.6亿元,同比增长9.74%。

期内,该公司实现液化石油气实现收入129.32亿元,同比减少6.66%;液化天然气加工与储运业务实现收入56.62亿元,同比增长9.14%。

同期,由于原油销售量下降和辽河油田及秘鲁油田勘探合同,昆仑能源上半年原油销售收入同比减少85.53%至0.88亿元。

华润燃气主要业务包括销售和分销气体燃料和相关产品、燃气接驳业务、综合服务业务、设计及建设服务业务和加气站业务。

上半年,华润燃气的燃气接驳业务营收30.16亿港元,同比下降29%;接驳业务营收占比从去年同期的8.8%,下降至今年上半年的5.8%。

华润燃气上半年天然气销量较去年同期增长5.3%至209亿立方米,其销售和分销气体燃料和相关产品的营收459.24亿港元,同比增长11%。

同期,华润燃气的综合服务业务营收17.65亿港元,同比增长20%。该公司表示,综合服务业务渗透率仍处于低位,未来将进入快速发展阶段,成为公司重要业务组成部份。此外,设计及建设服务业务营收3.36亿港元,同比增长10%;加气站营收10.35亿港元,同比下降4%。

新奥能源主要有天然气业务、工程安装、泛能业务和智家业务。期内,新奥能源净利润下滑幅度较大,主要是受到国际市场机会减少、房地产下滑使得工程安装业务持续下降等因素影响。报告期内,新奥能源整体毛利同比下降9.7%至64.65亿元。

上半年,新奥能源天然气零售销售量同比增长4.5%至127亿立方米,该业务收入增长3%至300.85亿元,毛利同比增长7.4%至31.38 亿元。

同期,新奥能源燃气批发业务毛利下滑幅度超过九成。业绩报告显示,受国际市场机会减少影响,上半年新奥能源燃气批发业务收入减少7.5%至123.47亿元,毛利减少了94.8%至3400万元。工程安装业务收入及毛利较去年同期分别下跌35.1%和46%,分别为18.57亿元和8.24亿元。

报告期内,新奥能源实现泛能销售量197.40亿千瓦时,同比增长26%。泛能业务收入及毛利分别为82.19亿元和10.68亿元,同比分别增长17.6%和17.0%。

上半年,新奥能源智家业务实现收入及毛利分别为20.79亿元和14.01亿元,同比分别增长22.4%及23.0%。

港华智慧能源的主要业务包括管道燃气销售、燃气接驳、可再生能源、延伸业务等。接驳费用和延伸业务营收下降较大。

报告期内,港华智慧能源整体燃气销售量为87.41亿立方米,增长6%。其管道燃气销售业务营收86.72亿港元,同比增长5%。

上半年,港华智慧能源的燃气接驳业务营收8.14亿港元,同比下降10%;延伸业务2.59亿港元,同比下降6.5%。

可再生能源业务是港华智慧能源上半年增收幅度最大的业务板块。期内营收7.55亿港元,同比增长70%。

报告显示,上半年港华智慧能源落实发展了128个零碳智慧园区,并在23个省级行政区发展可再生能源项目,业务覆盖光伏、储能、充换电、电力交易等多个综合能源服务领域。电力交易业务较上年同期增长约7倍,超过32亿度。

评论