界面新闻记者 |

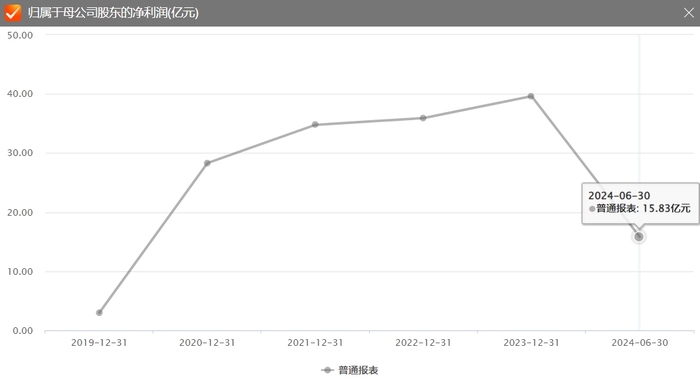

陕建股份(600248.SH)8月30日晚间披露的2024年中报显示,报告期内,公司实现营收669.91亿元,同比下降20.48%;实现归属于上市公司股东的净利润15.83亿元,同比下降26.23%。

这是近年来陕建股份首次营收、净利规模均出现大幅下降,降幅超过同行业可比公司均值。

建筑施工业务是陕建股份的核心业务,今年上半年,公司实现新签合同总额1733.35亿元。陕西省外市场新签合同额669.62亿元,同比增长51.68%。

陕建股份称,今年上半年,公司中标5亿元以上项目50个,其中,重点项目包括北油工程承揽的24.84亿元东明中油燃料石化有限公司30万吨/年UPC科技试验项目、陕建新能源承揽的19.27亿元古尔班通古特沙漠基地项目(皖能奇台80万千瓦光伏部分)EPC总承包项目、陕建安装承揽的15.25亿元陕投喀什地区麦盖提县50万千瓦光伏治沙发电项目PC工程总承包项目等。

值得注意的是,今年上半年陕建股份账面上的货币资金余额较上年同期末减少三成,自身现金流吃紧,资产负债率已逼近90%。

一位接近陕建股份高层的知情人士向界面新闻记者表示,受行业下行及政府回款缓慢等因素影响,陕建股份近两年资金压力负担不断增加,但公司参与建设本地重要工程项目的资金需求巨大,只能通过增加负债补齐资金缺口。

财报显示,截至今年上半年末,公司资产负债率88.63%,货币资金余额217.41亿元,较上年同期末减少30.34%,其中,有65.42亿元货币资金受限,受限情况包括银行承兑汇票保证金、保函保证金等。

其次,经营活动产生的现金流量净流出77.13亿元,上年同期为净流出50.78亿元。主要是受市场环境影响,本期回款放缓。

资金压力下,陕建股份负债也在增加。财报显示,报告期初和报告期末,公司(非公司合并范围口径)有息债务余额分别为172.04亿元和193.76亿元,报告期内有息债务余额同比变动12.63%。

此外,在营业收入规模同比大幅减少的前提之下,陕建股份应收账款、存货指标大幅上升,其风险不容忽视。

2021年末,陕建股份应收账款规模为1127.39亿元,到了2022年末升至1504.6亿元,2023年末为1652.47亿元,今年上半年末为1630.8亿元。

存货规模也在今年上半年攀升至上市以来峰值。2021年末,公司存货规模为29.41亿元,到了2022年末升至28.77亿元,2023年末为27.55亿元,今年上半年末为33.71亿元。

大股东持股方面,截至上半年末,位于第五大股东的香港中央结算有限公司(陆股通)持股减少189.55万股,占比总股本的0.05%;第八大股东仁桥泽源股票私募证券投资基金持股减少519.6万股,占比总股本的0.14%;第九大股东广发中证基建工程交易型开放式指数证券投资基金持股减少61.25万股,占比总股本的0.01%。

评论