文 | 子弹财经 文华

编辑 | 闪电

中国历史上有“四大药店”之说,分别是诞生于清朝同治年间(1874年)的杭州胡庆余堂、清朝康熙年间(1669年)的北京同仁堂、明朝万历年间(1600年)的广州陈李济以及明朝嘉靖年间(1541年)的山西广誉远。

近年来,已有483年历史的广誉远经营状况却并不乐观,不仅常年在亏损的边缘徘徊,还陷入财务造假风波。

8月22日,广誉远中药股份有限公司(以下简称“广誉远”)披露了2024年半年报。

2024年上半年,广誉远实现营业收入6.60亿元,同比下滑4.9%;归母净利润为5960.31万元,同比增长13.75%。营业收入减少的同时,归母净利润却在增长。

不过,此前被实锤的广誉远连续七年半财务造假的事项引起广泛关注,目前公司业绩真实性如何还有待进一步考证。

此外,在公司董事长频繁变动的情况下,广誉远近年来通过加码养生酒的策略能否突出重围,也值得继续关注。

1、广誉远艰难扭亏,上半年营收再下滑

广誉远始创于明朝嘉靖二十年(公元1541年),距今已有483年的历史,是中国现存历史最为悠久的中药企业与药品品牌。

广誉远其间历经了广盛号药店、广升聚、广升蔚、广升誉、广升远、山西中药厂、山西广誉远等十几个商号药厂更迭。作为中国最早的民间药店,比广盛号药店1669年创建的北京同仁堂以及1874年开张的胡庆余堂分别早128年和333年。

广誉远核心产品龟龄集、定坤丹、安宫牛黄丸的制作技艺先后入选国家级非物质文化遗产名录,牛黄清心丸、西黄丸的制作技艺则被列入山西省非物质文化遗产名录。同时,定坤丹、安宫牛黄丸获得首批“山西精品”认定,六味地黄丸传统制作技艺及姜炭制作技艺入选晋中市非物质文化遗产名录。

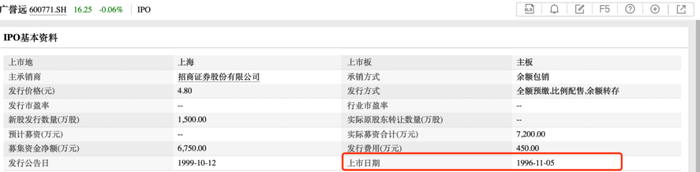

1996年11月5日,广誉远在上交所主板首发上市。

图 / Wind

然而,上市后的广誉远并没有一帆风顺,近年来,更是陷入了亏损的困局。

2020年-2022年,广誉远的营业收入分别为10.88亿元、10.93亿元和11.31亿元,同比增长-9.57%、0.48%、3.44%;同期归母净利润分别为1177.68万元、-5666.18万元和-2.50亿元。2021年和2022年,广誉远出现了大额亏损。

图 / Wind(单位:亿元)

2023年,广誉远终于“扭亏为盈”,实现营业收入12.84亿元,同比增长13.56%;归母净利润9007.86万元,同比增长136.03%。

广誉远在财报中表示,公司业绩增长主要由于公司“强动销”工作成效显著,医药工业收入较上年增长;且产品结构持续优化,毛利较高的产品收入占比提升。此外,公司开展一系列降费举措,各渠道业务费用控制有效导致销售费用降低。

2024年上半年,广誉远实现营业收入6.60亿元,同比下滑4.9%;归母净利润为5960.31万元,同比增长13.75%,公司依然保持了净利润增长的态势。

「子弹财经」注意到,广誉远扭亏为盈与山西国资的进入有关。

公开资料显示,2021年6月7日,广誉远控股股东西安东盛集团有限公司(以下简称“东盛集团”)与晋创投资有限公司(以下简称“晋创投资”)签署了《关于广誉远中药股份有限公司控制权转移的安排》等重要协议,就控制权转移、公司治理等事项进行了约定。

根据协议,广誉远的控股股东由东盛集团变更为晋创投资,公司实际控制人也将由郭家学变更为山西省人民政府国有资产监督管理委员会。

广誉远在国资入主后,重视现金为王、存货正常良性流转的重要性,并采取了有效措施加以改善,这也是公司扭亏的主要原因。

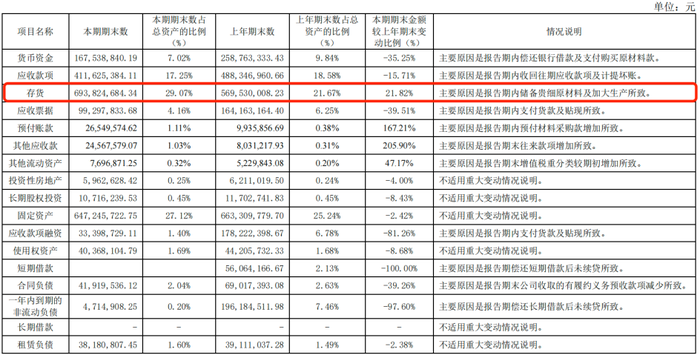

只不过,2024年上半年,公司在利润增长的同时,存货规模却在增加。

2024年上半年,公司存货高达6.94亿元,占总资产比例为29.07%,较上年期末增长了21.82%。此外,公司的货币资金也比上年期末的2.59亿元减少了35.25%,下滑至1.68亿元。

图 / 广誉远2024年半年报

可见,在国资入股后,2024年上半年,广誉远出现了营收下滑,资金减少,存货规模增长的情况,或许降本增效的办法并不能彻底让广誉远持续走“花路”。

2、连续七年半财务造假,时任董事长张斌被禁市

除业绩变化外,广誉远多年财务造假的事项迎来实锤。

2023年12月28日,广誉远收到证监会下发的《立案告知书》,因广誉远涉嫌信息披露违法违规,根据相关法律法规,2023年12月22日,证监会决定对公司立案。

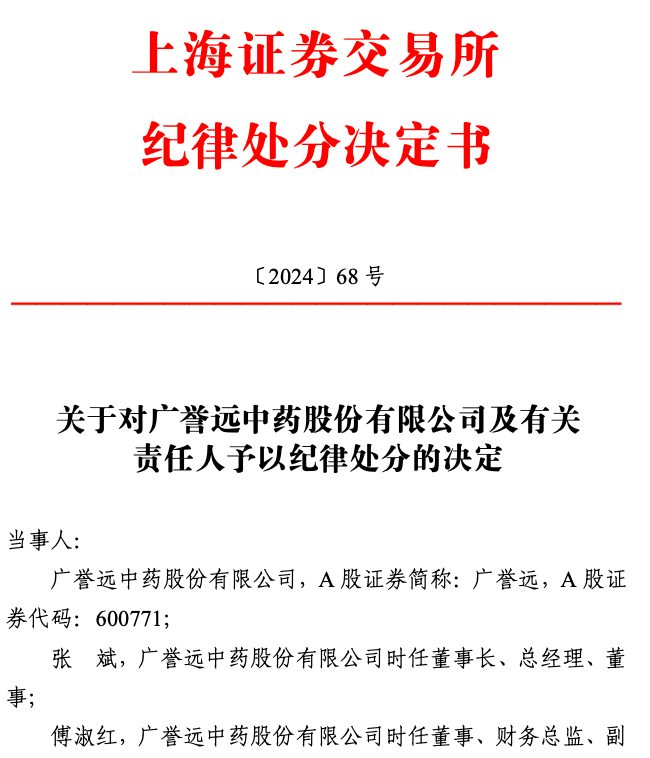

今年4月16日,上交所披露纪律处分决定书。公告显示,广誉远在2016年-2021年财报中,“买断式销售”模式披露不真实。

图 / 广誉远公告

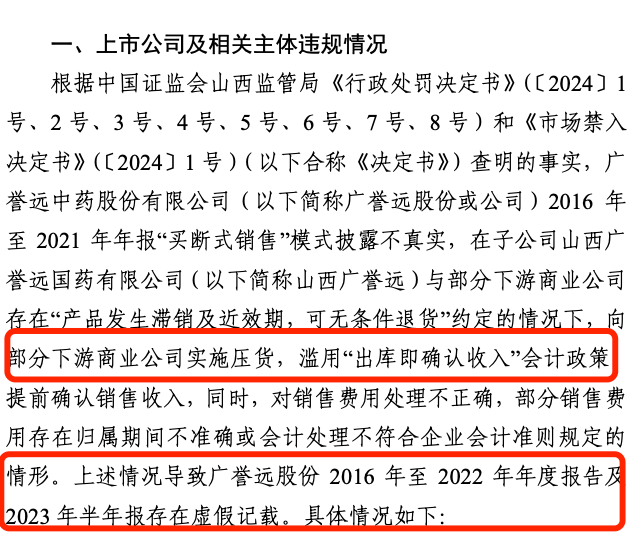

据悉,广誉远子公司山西广誉远国药有限公司(以下简称“山西广誉远”)与部分下游商业公司存在“产品发生滞销及近效期,可无条件退货”约定的情况下,向部分下游商业公司实施压货,滥用“出库即确认收入”会计政策,提前确认销售收入。同时,公司对销售费用处理不正确,部分销售费用存在归属期间不准确或会计处理不符合企业会计准则规定的情形。

因此,上述情况导致广誉远2016年-2022年年度报告及2023年半年报存在虚假记载的情况。

图 / 广誉远公告

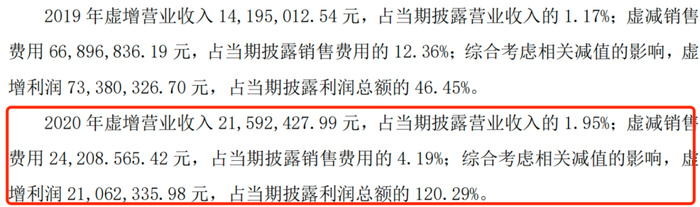

尤其是在2020年,广誉远虚增营业收入2159.24万元,占当期披露营业收入的1.95%;虚增利润2106.23万元,占当期披露利润总额的120.29%。

图 / 广誉远公告

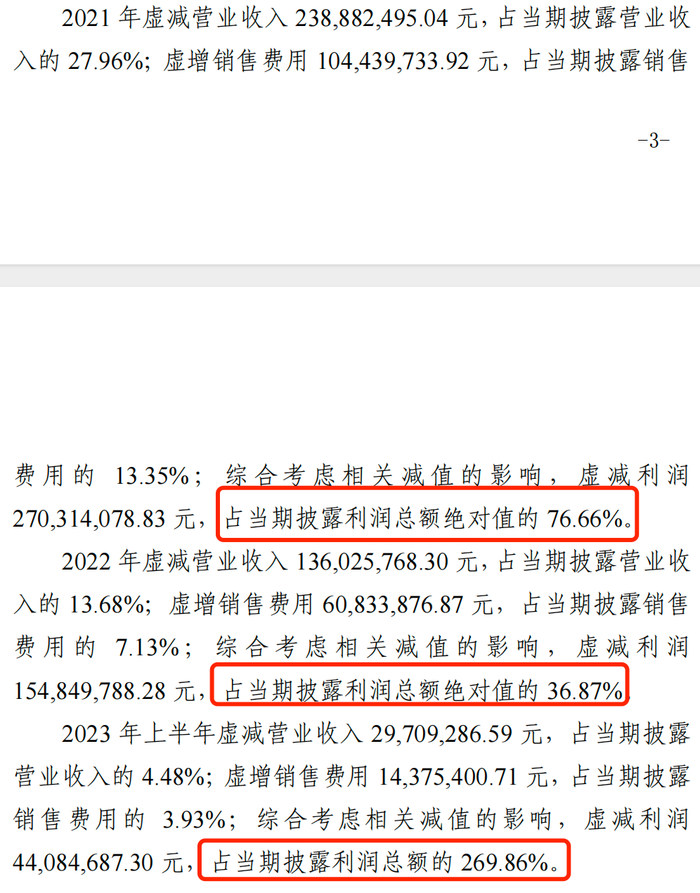

此外,2021年和2022年,广誉远分别虚减当期利润总额绝对值的76.66%、36.87%。2023年上半年公司更是虚减了269.86%的利润。

图 / 广誉远公告

连续七年半的财务造假,也使得广誉远及其负责人受到了相应的惩罚。

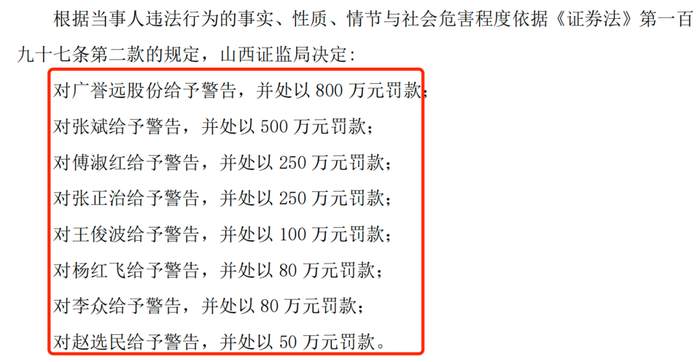

公告显示,证监会对广誉远给予警告,并处以800万元罚款,对时任董事长、总经理、董事张斌给予警告,并处以500万元罚款。

此外,证监会对广誉远时任各个责任人都给予警告处分,并处以不同金额的罚款。

图 / 广誉远公告

此外,由于张斌的违法情节较为严重,山西证监局对张斌采取10年证券市场禁入措施。在禁入期间,除不得继续担任原证券发行人的董事、监事、高级管理人员职务外,也不得在其他任何机构中从事证券业务、证券服务业务或者担任其他证券发行人的董事、监事、高级管理人员职务。

一般来说,财务造假背后的动机,既有公司是为了保壳、融资圈钱,也有公司为了完成控股股东业绩考核、业绩对赌,还有公司为了满足银行贷款条件等。

广誉远通过滥用“出库即确认收入”等“财技”粉饰了业绩,欺骗了广大投资者及消费者,也必将承担应有的责任和惩罚。

2023年12月,广誉远发布了公告,解聘了已经连续十年提供审计服务的利安达会计师事务所,由信永中和会计师事务所接任审计事务。而新的会计师事务所能否承担相应职责,还有待观察。

3、高管变动频繁,养生酒能救广誉远?

早在2003年,东盛集团实控人郭家学收购了当时已资不抵债的山西广誉远,郭家学任广誉远董事长。直到国资入主前,郭家学一直是广誉远实际控制人。

此外,2008年6月-2021年12月,上文提到的张斌接任郭家学担任公司董事长一职。

郭家学立下过豪言壮语:“我要复兴广誉远,复兴中国中医药文化,让广誉远走向未来500年,甚至更远。这就是我现在想做的。”

豪言壮语尚未实现,因为广誉远控制权转移国资,郭家学已经失去了对广誉远的绝对控制权,并卸任了相关职务。

郭家学离任后,广誉远的高管一直在波动中。

2021年12月6日,神农科技前董事长鞠振被选举为广誉远第七届董事会的董事长。2023年1月,鞠振因工作调整原因,申请辞去公司董事、董事长及董事会各专门委员会职务。

鞠振离开广誉远后,杨波接任公司董事长一职。杨波拥有多年的酒类从业经验,在汾酒集团担任了多个重要职务,还是山西汾酒旗下保健酒竹叶青酒品牌重塑的重要主导者。

但是杨波并没有在董事长一职待多久。2023年12月,也就是广誉远被证监会立案前夕,杨波辞去董事长一职,仍担任公司党委委员、党委副书记、董事。李晓军接替杨波成为广誉远董事长。

除董事长频繁变更以外,公司高管也时有变动。

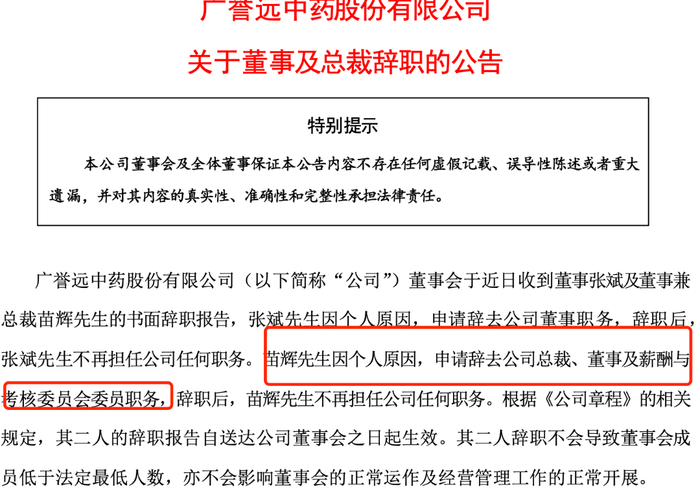

早在2022年7月,苗辉离开振东制药加入广誉远,担任公司副总裁一职,后又升任为总裁。2024年4月9日,苗辉申请辞去了公司总裁、董事及薪酬与考核委员会委员的职务,辞职后不再担任公司任何职务。

图 / 广誉远公告

频繁的高管变动可能导致整个管理层的不稳定,这种不稳定会影响公司的日常运营和决策效率。尤其是董事长负责制定公司的战略方向和决策,频繁更换可能导致战略的不连贯性和决策的不稳定性。

2022年,广誉远提出“精品牵引、经典夯基、龟酒重塑、双线并重”的整体产品策略,且在2023年,让有酒类经验的杨波担任公司董事长,或许也印证了广誉远近年来大力布局养生酒的意图。

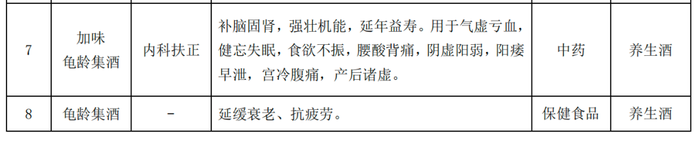

广誉远的养生酒主要有两大品类,分别是加味龟龄集酒和龟龄集酒,这两类酒分别具备不同的养生功效。

图 / 广誉远2023年财报

2024年8月8日,广誉远设立全资子公司山西广誉远酒业营销有限公司,主营酒类销售,进一步印证了广誉远加大酒类布局的决心。

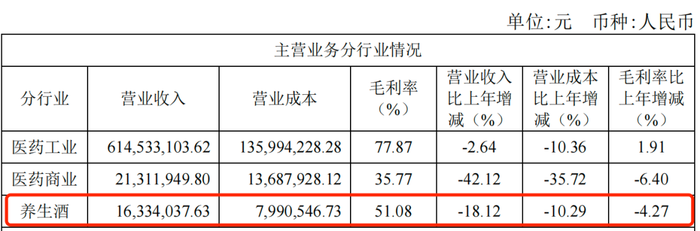

只不过,2024年上半年,广誉远养生酒产品的销售表现并不如意。财报显示,公司养生酒实现营业收入1633.40万元,营业收入比上年减少18.12%,毛利率也减少4.27%。

图 / 广誉远2024年半年报

值得一提的是,近年来,不只是广誉远,不少药企都在加大布局酒类产品,例如国药集团旗下的全资子公司国药大健康产业有限公司近期已经全面布局酒业板块,主打草本健康酒。

此外,同仁堂拥有国公酒领衔的药酒系列,还开发了同仁御酒、佰草酒等露酒系列。而易主华润三九的天士力也发展国台酒业多年。

可见,在“喝酒吃药”风靡的现如今,广誉远面临的竞争对手颇多,如何突出重围,「子弹财经」将持续关注。

评论