文 | 价值星球Planet 竹铭

编辑 | 计然

最近的理想汽车,可以说一半欢喜一半忧。

总体销量上,理想的势头还是比较猛的。今年第二季度,理想交付量达到10.86万辆,同比增长25.5%,整个上半年交付量达到18.89万辆,同比增长35.8%,依旧在造车新势力阵营中排第一。

但是,销量上升的同时,理想的盈利能力却下滑了。8月28日,理想公布2024年第二季度财报,营收达317亿元,同比增长10.6%;然而净利润为15亿元,同比下降44.9%,将近腰斩。

资本显然对这份成绩单不太满意。财报发布第二天,理想股价跌去9%。要知道,去年理想才刚刚成为首家扭亏为盈的新势力,今年净利润就出现如此大的波动,不得不让资本萌生疑虑。

事实上,理想二季度盈利能力变差的重要原因在于,今年一季度MAGA的失利导致公司战略趋于保守,二季度不断通过低价产品和降低价格来换取销量,但也拉低了整体毛利率和利润。

在笔者看来,比起利润下滑,理想更大的隐忧在于MAGA失利背后的激进和欲望。在行业竞争越发激烈和对手的步步紧逼之下,理想如果不能处理好这个隐忧,未来还会出现更多困境。

透视“增量不增利”的本质

如果复盘今年上半年理想踩的最大的坑,一定是MEGA。

就连二季度销量上升、利润下滑的原因,也是MEGA。

今年3月1日,理想推出旗下首款纯电MPV车型MEGA。当时李想自豪地认为:“MEGA将是理想汽车下一个爆品,能够做到50万元以上汽车销量第一”。

然而,理想很饱满,现实很骨感。

MEGA一上市,外界对其外形的质疑如潮水般涌来,直接重挫了其销量。今年3月,MEGA的月销量为3229辆,到了4月迅速下滑到1145辆。迫于压力,理想采取了降价3万元的策略,然而5月的销量并没有改善,仅售出614辆,7月也只卖出了654辆,相比上市首月销量下跌八成,无比惨淡。

更为严峻的是,MEGA还影响到L系列的销售。理想创始人李想此前承认,理想MEGA节奏的混乱,让销售团队大幅减少了服务L系列用户的时间和精力,主力车型理想L8甚至连店面摆放的位置都没有了。

事实上,MEGA失利背后,折射出了理想的激进和欲望。

对于MEGA这样一款未经市场验证的全新车型,理想需要经历从0到1阶段(商业验证期)。然而,理想错误地将MEGA当做从1到10阶段(高速发展期)进行经营,出现了战略节奏上的失误。这暴露出理想对销量的极度渴望,和占据头部地位后的激进莽撞。

另一个动作也能体现理想的欲望和膨胀,即每周都会发新势力销量周榜。尽管这遭到蔚来、小鹏等同行的强烈反对,但理想依然每周都发,因为自己排在第一。

在吃到激进带来的苦头之后,理想也意识到“天命难违”,开始变得保守起来。

今年第二季度,理想重新聚焦到L系列车型上。比如,理想将MEGA从线下门店最显眼的位置撤下,换上了L系列。在此过程中,理想找到了销量的救命稻草:L6。

图源:理想汽车官网

今年4月18日,理想L6上市。这台 24.98 万起售的中大型SUV ,成为理想旗下首款售价低于30万元的车型,也逐渐成为理想的主销车型——理想L6今年6月销量为23864辆,在SUV中月销量排名第1名,并且贡献了理想当月近一半的销量。

在推出低价车型的同时,理想还在加大其他车型的降价力度。今年4月,理想针对旗下全系车型进行降价,理想L7、L8和L9均降价1.8~2万元。

低价车型叠加全系降价,理想的毛利率直接受到影响,进而拉低了净利润。今年第二季度,理想的车辆毛利率为18.7%,而2023年第二季度为21%,2024年第一季度为19.3%。这个毛利率已经低于李想提出的“健康线”。他曾公开表示,健康门槛为毛利率20个点。

花旗发布研究报告称,由于BEV(纯电动)车型的销售放缓,不利的供需关系,将理想汽车未来两年毛利率下调,并预计2025年有估值下调风险。

虽然销量在上升,但是理想管理层对全年销量却不断显露保守态度。

最初,李想在今年2月宣布,将2024年的销量目标提高到80万辆。不过理想管理层在3月将目标下调至56~64万辆。这次二季度财报会上,理想管理层又一次下调目标至50万辆,较年初制定的目标少了30万辆。

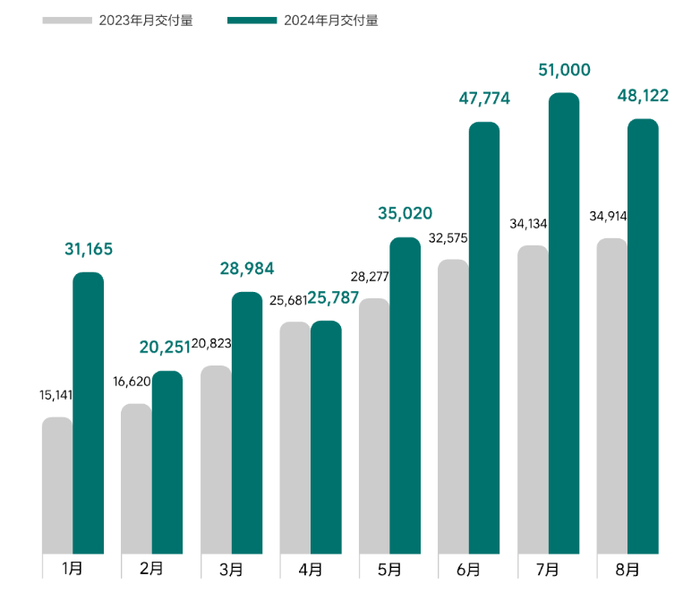

理想汽车今年以来交付量

之所以对销量持保守态度,主要原因是因为下半年没有新车上市,要实现全年五六十万辆的目标并非易事。

其实,今年本来是理想的产品大年,但因为MEGA失利,导致理想管理层变得审慎起来,原定于下半年发布的纯电SUV 被推迟到明年上半年。

然而,当理想在新车发布上持保守态度,它的对手开始了猛烈的进击。

无新车型,但对手攻势凶猛

在今年的二季度财报会上,李想称鸿蒙智行是最强的竞争对手。

事实上,理想跟问界已经形成你追我赶的竞争状态。今年前三个月,理想单月销量均被问界超越,近三个月问界销量则被理想压制,双方进入胶着阶段。在今年8月的中国新能源汽车排行榜上,理想排在第二,问界紧随其后排在第三,具体来看:

理想销量为48,122辆,同比增长37.8%,环比下滑5.6%。年累计销量231,879辆,同比增长30.02%。

问界销量为31,216辆,同比激增868.8%,环比减少24.8%。年累计销量248,137辆,同比增长708.3%。

在具体的车型上,理想的L7、L8、L9售价为30万—50万元,而问界M7、M9与理想车型的售价、功能、空间、配置都非常接近。

并且,问界在跟理想的交锋中多次占据上风。

2022年,问界M7上市,外界发现其在车型、价格等定位方面跟理想ONE非常相似。叠加华为背书,问界M7来势汹汹,势头一度压过了理想ONE。李想发微博长文坦言:

“2022年三季度,问界M7的发布和操盘直接把理想ONE打残了,从来没遇到过这么强的对手,很长一段时间我们毫无还手之力。”

最近,问界又一次对着理想发起攻势。

8月26日,全面对标理想L6的问界M7 Pro正式发布,二者起售价都是24.98万元。余承东在发布会上宣称:“我们将会成为25万级别最好的 SUV。”这跟M7首次上市时宣称的“500万以内最好的SUV”相比,虽然差了二十倍,但也让25 万~30 万的汽车市场更卷了。

在发布会上,余承东专门对比了M7 Pro和理想L7、L6的空间,智驾等多项指标,还委婉地喊出这样的口号:

“超越优秀的同行们。”

一决高下的火药味十分明显。

跟理想相比,问界最大的优势就是智能体验和华为标签。

老款的M7起售价同样为24.98万元,但却没有搭载华为智驾系统,而新款M7的四款车全部搭载了华为 HUAWEI ADS 基础版,支持 NCA智驾领航辅助、AEB 主动安全、智能泊车辅助等功能。价格不变配置升级再叠加华为标签,无疑能让新款M7捕获一大批消费者。

面对问界的步步紧逼,理想也不甘落下,在智能驾驶上加大了布局。财报显示,今年二季度理想研发费用达到30亿元,占总收入的10%。这些费用主要集中在智能驾驶、智能空间和智能电动等核心技术的研发上。

天眼查App显示,今年8月,理想汽车在江苏成立工业智能公司,经营范围涵人工智能基础软件开发、计算机系统服务、工业机器人制造、智能机器人销售等。

显然,理想准备加固技术护城河,跟问界打一场持久战。同时,理想的希望还寄托在明年推出的纯电产品上。

从增程到纯电,新的冒险?

在今年二季度的财报会上,李想表示“我们希望可以通过两年左右的时间进入到高端纯电产品的第一梯队。”虽然纯电新车型推迟到明年上半年发布,但李想显然对未来很有信心。

不过,有了先前MEGA失利带来的“教训”,这次理想变得更慎重了。李想特地强调,全新纯电SUV需要解决好两个问题:

一个是产品的造型设计,另一个是在纯电产品交付时能够向用户提供超过2000座的超充站。

吃一堑长一智,理想在新车型的外形上变得相当审慎。

不过,当理想对明年的新车型踌躇满志之时,其实还需要对已有的大本营保持高度关注。因为这块领域开始涌入大批竞争者,如果不做好应对策略,其第一的位置会遭到动摇。

增程式SUV,可以说是理想的大本营。此前理想的成功,主要在于避开了竞争最为激烈的中型车与紧凑型车领域,率先切入中大型SUV市场,占据了先发优势。

过去中大型SUV市场主要由BBA垄断,但由于BBA价格相对较高,劝退了相当一批潜在消费者。而理想以二分之一BBA的价格,推出L7、L8、L9等产品,成功捕获了大批喜欢SUV但又承担不起过高价格的消费者。

如今,理想增程式SUV的品牌认知已经深入人心,并且跟家庭场景实现了强挂钩。这是它的立身之本,也是优势所在。但是,中大型SUV市场的市场空间总体上是有限的,而且涌入者在增加,理想已经到了进一步提升差异化优势的时刻。

今年以来,哪吒L、零跑C10、深蓝G318等增程式SUV陆续上市。8月30日,阿维塔发布旗下第三款车型阿维塔07,这款配备增程版本的SUV对标理想L6和问界M7,有媒体报告称其售价或将在20万元出头。

极氪明确表示明年将推出支持增程和插混模式的大型SUV,还有媒体报道称小米汽车规划的第三款车为增程SUV车型,主打家用,将在2026年上市。

众多玩家涌入增程SUV赛道,无非是看到了巨大的掘金地。根据乘联会公布的数据,2023年SUV的市占率为47.8%,以0.7%的优势首次超越轿车。今年前七个月,纯电与混动销量增速相差巨大,分别为10.1%、84.5%。另外,增程车更容易被高端用户接受,在高端车占比42%。

可以说,众多纯电车企都在下大力气进军增程式SUV领域,力图分走原本属于理想的蛋糕。这个时候,理想从增程式领域全力入局纯电新车型,是否是一种激进的动作?答案是未知的,只有等到明年其纯电车型的具体表现才见分晓。

毕竟,MAGA的失利,让市场增加了对于理想布局纯电的质疑。

总之,此时的理想必须要做到的是戒骄戒躁,用更为理性和审慎的眼光看待当下的新能源汽车市场。整个市场已经进入了分化加剧的淘汰赛,稍有不慎就可能出局。

评论