文 | 酒讯 半颗

编辑 | 方圆

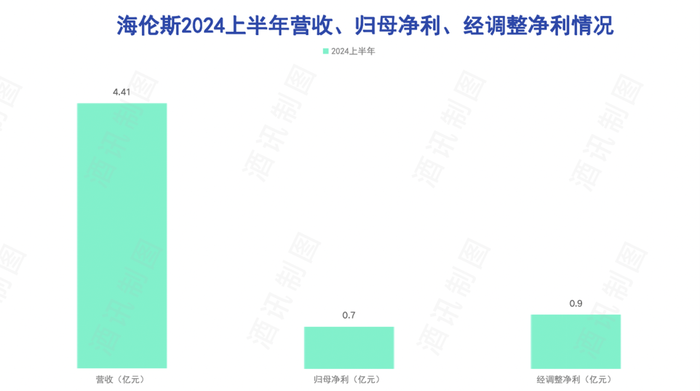

8月29日,“小酒馆第一股”海伦司发布2024年半年业绩报告。报告显示,2024年上半年,公司实现营收4.41亿元,同比减少37.85%;归母净利润6967.7万元,同比减少55.76%;经调整净利润9027.8万元,同比减少51.89%。

图片来源:酒讯制图

去年刚刚转亏为盈的海伦司,如今以更快的速度下滑,利润下滑超五成。在2024上半年中,为实现增长,海伦司重启了拓店计划。然而目前来看,规模越来越大的同时,营收却并未实现同比增长。

01 拓店计划未半

对于上半年营收下滑,海伦司在财报中表示,2023年上半年集团业务在疫情后迎来明显恢复,业绩基数相对较高,而2024年上半年全球经济复苏前景不确定性增加,外部环境复杂多变,消费者消费习惯受到影响,导致整体收入下降。

业绩不佳的水面下,是多项营业指标下降。海伦司财报显示,公司单店日均营业额为7500元,同比下降8.75%,其中二线城市、三线及以下城市单店日均营业额分别下降了10.84%和8.86%,仅一线城市上涨了3.6%。

在2023年6月30日止六个月及截至2024年6月30日止六个月分别至少营业140天的155家酒馆中,同店营业额同比减少了28.6%,同店日均营业额同比减少了29.7%,也就是说同一家门店,今年上半年的日均营业额相较去年上半年减少了近30%。

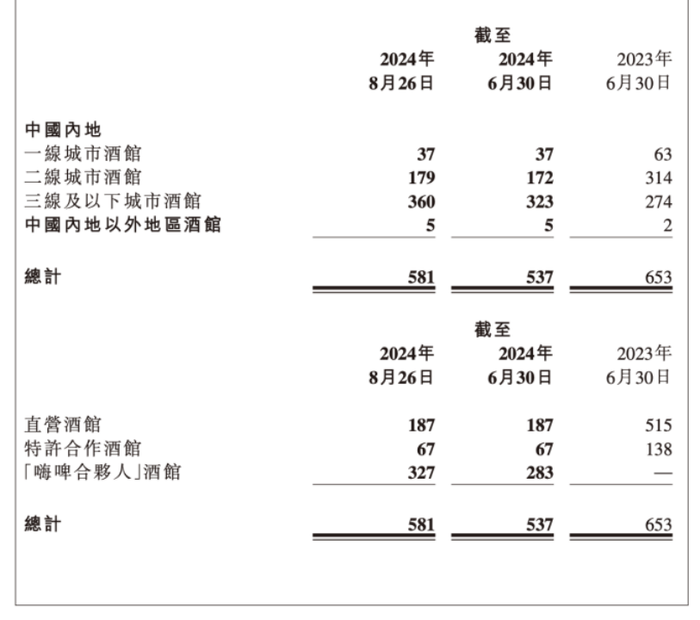

图片来源:海伦司2024上半年财报截图

与此同时,海伦司的门店数量也大幅下降,由去年同期的653家,减少了124家至537家。其中一线城市由63家减少至37家,二线城市由314家减少至172家,均缩减至近半,仅三线及以下城市酒馆数量增加了49家至323家。

从门店类型来看,直营酒馆数量减少最多,从515家减少了328家至187家,特许合作酒馆减少了71家,而“嗨啤合伙人”酒馆开出了283家。

图片来源:海伦司官网

门店数量的下降与结构优化降低了海伦司的运营成本,其原材料及消耗品的成本同比减少19.0%,僱员福利及人力服务开支同比减少43.1%,短期租金及其他相关费用同比减少53.3%,能耗费用同比减少16.4%。但值得注意的是,运营成本的减少并未带来净利润的提升,其净利润的降幅远大于营收的降幅。

门店数量下降与海伦司目前的政策较为相符:主营市场由一二线城市向三四线城市下沉,运营模式由直营酒馆转向加盟门店。与去年年底的门店总数479家相比,今年上半年净增加了58家,虽然整体趋势增加,但与海伦司立下的“2024计划开出400家门店”目标相比相差甚远。

图片来源:海伦司公众号

02 推新店型与慢速出海

步入2024年以来,海伦司做出的业务调整,仍然主要集中在加盟店之上。

自从去年推出了60万-125万元加盟费用的“嗨啤合伙人”之后,今年海伦司开启了新项目“社区新生活”,推出了新店型社区空间。由后端嫁接“空间环境打造平台+产品供应链平台”,前端深入社区,相当于把前端再度前置,到了距离消费者更近的社区中。

与“嗨啤合伙人”相比,社区空间加盟成本更低,主打“40万定制属于你的‘第三空间’”。海伦司方表示,社区空间“免收合作服务费”,40万实为投资费用。以70平米门店为例,这40万包含了基础硬装8万元、设计软装(含安装)18万元、运营设备8万元、开办费用(含桌椅)3万元、保证金3万元。按照50元的客单价计算,12—18个月即可回本。在员工数量上也比此前有所减少,2—3人即可实现正常运营。据计算,与“嗨啤合伙人”相比,社区空间加盟费用下降了约33.33%—68%。

图片来源:海伦司公众号

值得注意的是,与以往相比,社区空间业态也有了新变化。其品牌名不再被限定为“海伦司”,还可以选择Lanna Palace 兰纳宫、RAMA、Joie Space等,其客单价也有所不同,但均在40-80元上下浮动。其主营业务也得以扩展,从单纯地卖酒扩展为卖咖啡、薯条、意面、甜点、冰淇淋等,还加入了外卖业务,更符合“社区生活”的概念。

海伦司方表示,相较于传统小酒馆,社区空间能够丰富产品类型、拓宽消费年龄层、延长营业时间。

对于社区空间目前的开店情况,酒讯致函海伦司相关部门,截至发稿暂未收到回复。

除改变店铺形态之外,海伦司还瞄准了出海业务。今年6月,海伦司宣布了赴新加坡第二上市的消息,被各方视为海伦司加速出海的新标志。但从半年报来看,海伦司上半年的出海业务并未取得实质性扩展,今年海伦司的海外门店仅比去年增加了2家,分别是新加坡1家及日本1家。

图片来源:海伦司公告截图

新加坡市场被海伦司视为海外的重点市场,公司曾喊出“新加坡是我们在东南亚的第一站,是我们向世界勇敢迈出的一小步”的口号,目前新加坡地区的门店数量仅有3家门店;另外,今年海伦司首度进军日本,在东京涩谷开出了第一家门店,店铺面积约165平方米,座席数量为80人。酒讯通过搜索社交媒体发现,目前该店处于试营业阶段,折扣力度很大,上座率不低,顾客大多为在日的中国留学生。

海伦司官方表示,其美国首店正在筹备中,还计划将业务拓展至马来西亚、越南、泰国、印尼等多个东南亚国家。照目前半年2家的出海速度发展,若想在海外发展第二增长曲线仍有一定距离。

新加坡海伦司开业状况 图片来源:小红书App截图

03 逃不过“越大越亏”?

除业务模式调整外,海伦司这半年来重新启动了拓店计划。去年年底,海伦司表示,2024年计划开启400家门店。截至2024年8月底,8个月的时间内,海伦司门店净增长102家,平均每个月增长13家。虽然仅完成了计划的四分之一,但拓店趋势正在持续。

酒讯曾在《关店换盈利后,海伦司又要开店?》中提到,门店规模过大是拖累公司盈利能力的主要原因,这也是这两年来海伦司不断收缩门店数量的根本原因。随着规模的扩大,带来的是各类成本的回升,这样的扩张速度下,海伦司是否会重蹈覆辙仍不得而知。就上半年财报来看,海伦司业绩的下滑验证了这一担忧。

这或许与海伦司主攻下沉市场有关。从门店结构变化可以看到,海伦司大量关闭1、2线城市门店,在3线城市开设门店,虽然减少了运营成本,但是消费者的消费能力与客单价也减少了。据悉,海伦司已经将店开往部分城中村。

图片来源:海伦司2023年财报截图

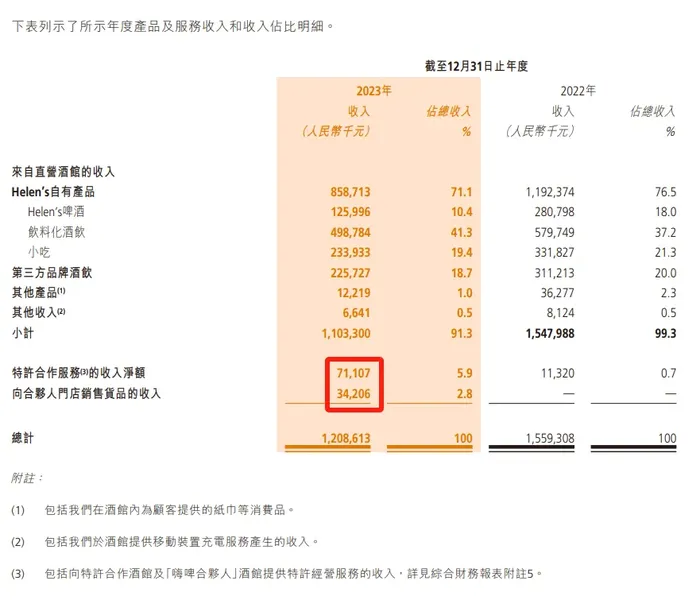

加盟费用对整体营收提振不佳也是一个原因。海伦司今年以来关闭了80多家直营门店,虽然直接减少了运营成本,但是整体营收仍在下降。而加盟商贡献的加盟费在营收中仅占很小一部分,2023年财报显示,海伦司加盟商的加盟费和相应收入约为7111万元和3421万元,分别仅占比5.9%和2.8%,而门店数量却占比将近五成。可见,加盟店的业绩提振作用暂时有限。

其实不仅海伦司,目前大多数小酒馆的生意都不太好做。公开数据显示,胡桃里音乐酒馆在2024年仅开出2家门店,众二酒馆仅开出1家门店,perry‘s自从2022年来没有开过新门店,大部分小酒馆都在谨慎地缩减门店数量,只有海伦司逆势而行。

图片来源:胡桃里公众号

酒类营销专家肖竹青认为,海伦斯重启开店,耗费了大量费用消耗了企业利润。目前消费者购买力不足、收入预期悲观,很多年轻人选择保守消费。在这种状态下,海伦斯的拓店充满了不确定性。

业内人士认为,海伦司比起扩大规模,更应该提升自己的盈利能力。比如多做自营产品,就是一个很好的方向。海伦司自有品牌毛利率在75%左右,而其他品牌毛利率在50%左右,多多研发自有品牌产品,形成其他品牌没有的差异化优势,就是一个很好的方向,可能比一味地扩大规模更有效果。

评论