文 | 野马财经 刘俊群

编辑丨刘钦文

夏日炎炎,一瓶冰镇的可乐成了不少人的解暑法宝。但为了不被“肥宅快乐水”的糖分“绑架”了身体的健康,人们开始追求"0糖、0卡"的饮品。人工甜味剂(即代糖)就成为了甜蜜的替代品。

在年轻人对"0糖"饮料的追捧下,上游甜味剂供应商“新琪安”也站上了风口。这家位于江西的新琪安科技股份有限公司(下称“新琪安”)生产的人工甜味剂不仅用于可口可乐、雀巢等大品牌,如今公司还要冲刺港交所。

值得注意的是,新琪安曾在2023年7月开启A股上市辅导,但最终还是选择转战港交所。《招股书》显示,2023年,新琪安的营收和净利润同比分别下降超过40%和60%,这与其产品三氯蔗糖的“价格战”有关,公司意欲进一步开拓产品价格相对稳定的海外市场。

在新琪安的背后,是一对持股约54.8%的王氏夫妇。在公司董事会中,有4位是王氏家族的成员,其中包括创始人王小强本人、以及王小强的儿子王皓、表弟吴丁、外甥女左玥,公司可谓是家族色彩浓厚。只是,港股吃得下王氏家族的代糖生意吗?

年入超2亿元

可口可乐、雀巢为大客户

甜味剂也分很多种,不同饮品和食品需要特定的甜味剂。例如,应用于口香糖、糖果和一些糖尿病食品的木糖醇;应用于乳制品、调味料中的安赛蜜;应用于面包、糕点、碳酸饮料的阿斯巴甜等。

作为甜味剂行业的“资深玩家”,新琪安生产甜味剂已有21年的时间,其生产并销售的甜味剂主要是甘氨酸和三氯蔗糖等。

其中,甘氨酸又分为工业级和食品级,食品级甘氨酸作为非必需氨基酸,应用于食品工业作为增味剂、诱食剂等;而工业级则在其他领域如表面活性剂、饲料添加剂等发挥作用。

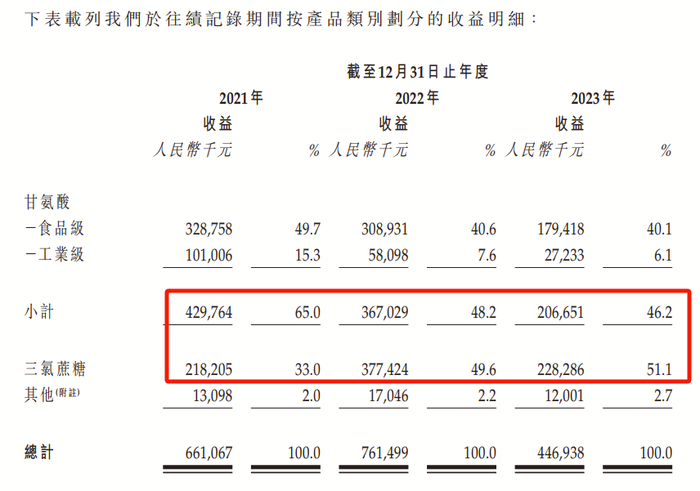

根据《招股书》数据可知,尽管甘氨酸曾是新琪安的主要营收来源,但其营收占比却在逐年下降。2021年-2023年(下称“报告期内”),新琪安来自甘氨酸的营收分别约为4.3亿元、3.67亿元和2.07亿元,营收占比分别为65%、48.2%和46.2%。

这一变化,也反映出新琪安对不同甜味剂供应的调整。与此同时,三氯蔗糖以其高甜度特性,其营收占比在稳步上升,2021年-2023年,其带来的营收分别约为2.18亿元、3.77亿元和2.28亿元,营收占比分别为33%、49.6%和51.1%。

图源:《招股书》

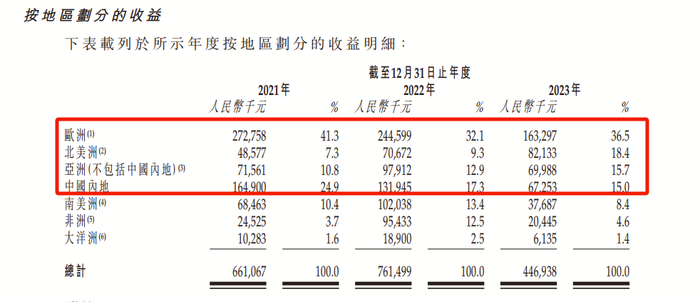

值得注意的是,特别是在欧洲和北美市场,新琪安的甜味剂产品受到了广泛欢迎,这两个地区在2023年为公司带来营收占比分别为36.5%和18.4%,为营收占比最高的两个地区。

图源:《招股书》

欧洲和北美市场营收占比高背后,“美国跨国饮料制造商”可口可乐,和总部位于瑞士的“跨国食品制造公司”雀巢等多个国内外知名食品和饮料品牌均是新琪安的客户。

从2021年至2023年,新琪安的前五大客户为其贡献了相当比例的营收,这一数字分别为4.15亿元、4.29亿元和2.41亿元,占总销售额的62.7%、56.2%和53.9%。据《招股书》中披露的信息显示,2023年,雀巢和可口可乐分别占据了新琪安第一和第二大客户的位置,这两大客户的销售额占比分别为16.5%和15.9%。

在大客户的加持下,新琪安不仅在江西市场站稳了脚跟,更在全球食品级甘氨酸制造行业中占据领先地位。据“灼识咨询”报告显示,按2023年销量计,新琪安以5.1%的市场份额,在全球食品级甘氨酸制造行业排名第一。同时,同时作为全球五大三氯蔗糖生产商之一,拥有约4.8%的市场份额。

虽然大客户代表着一定的营收,但新琪安想要完全高枕无忧,也并不容易。

新琪安与雀巢、可口可乐的合作时间分别为2006年和2016年。不过,报告期内,公司来自雀巢的销售收入呈现下降趋势,从2021年的1.74亿元降至2023年的0.74亿元。同样,可口可乐对新琪安的销售额贡献也有所减少,从0.94亿元下降至0.71亿元。

对此,新琪安在《招股书》中也提示到,由于公司大部分收益来自向主要客户的销售,倘若公司与主要客户的关系转差,或公司无法履行与主要客户所订合约下的责任,公司业务及经营业绩可能会受到不利影响。

《招股书》显示,2021年至2023年,新琪安分别实现营收6.61亿元、7.61亿元和4.47亿元;同期分别实现净利润1908万元、1.22亿元和4466.2万元。

核心产品均价下滑

根据《招股书》数据可知,2021年至2023年,新琪安的营业收入和净利润经历波动,尤其是2023年,公司业绩出现了大幅下滑,营业收入和净利润分别同比下降了41.26%和61.99%。

业绩下滑背后,是甘氨酸销售单价的下降,和三氯蔗糖市场价格战的影响。

2023年,甘氨酸和三氯蔗糖的销售金额分别为2.07亿元和2.28亿元,同比分别下降了43.7%和39.51%。

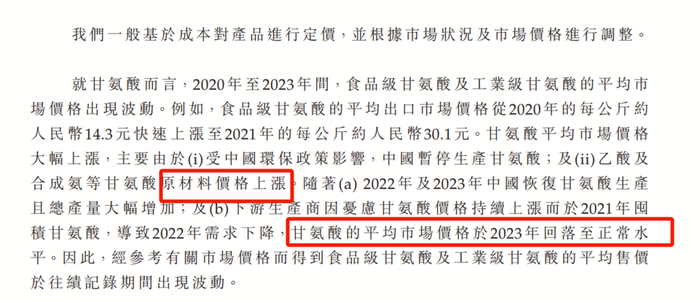

特别是甘氨酸,其食品级和工业级的平均售价在2023年分别同比下降48.17%和52.51%,降至1.7万元/吨和1.04万元/吨。

新琪安在《招股书》中解释称,甘氨酸价格的波动性主要是由于环保政策的变化和原材料成本上涨导致的。在2021年,这些因素曾引起甘氨酸价格大幅上涨,但随后在2022年和2023年,随着产能恢复和需求减少,甘氨酸价格开始回落。

具体看,2021年-2023年,食品级甘氨酸的平均售价分别为2.32万元/吨、3.28万元/吨和1.7万元/吨;工业级甘氨酸的平均售价分别为2.11万元/吨、2.19万元/吨和1.04万元/吨。

图源:《招股书》

价格的波动性同样对甘氨酸的毛利率造成冲击。报告期内,食品级甘氨酸的毛利率经历了从15.7%到26.1%,再下降至7.5%的起伏。工业级甘氨酸的毛利率更是从23%的高点跌落至14.5%,最终在2023年出现了负增长,达到-5%。

此外,另一产品三氯蔗糖的平均市场价格也呈现下降趋势。

根据《招股书》可知,自2022年起,由于主要生产商的激进扩张,市场出现了供大于求的局面。导致生产商愿意以极低的价格销售产品,这直接影响了三氯蔗糖的市场价格。

据“灼识咨询”资料显示,三氯蔗糖的平均出口市场价格从2022年的约386.3元/公斤大幅下跌至2023年的约186.5元/公斤,跌幅达51.72%;而三氯蔗糖的平均国内市场价格由2022年约378.6元/公斤下跌至2023年的169.5元/公斤,跌幅达55.23%。

在整个代糖市场中,龙头企业如保龄宝和三元生物也面临着同样的挑战。

“代糖概念龙头企业”保龄宝(002286.SZ)的主要产品为赤藓糖醇。2021年,元气森林走红,这也带火了代糖赤藓糖醇。2021年,保龄宝营收入27.65亿元,同比增长34.58%;归母净利润为2.02亿元,同比增长304.65%。

但2022年、2023年,赤藓糖醇市场卷了起来,保龄宝业绩也是急转直下,公司营收分别为27.13亿元和25.24亿元,同比分别下降1.89%和6.96%;净利润分别为1.33亿元和5396.9万元,同比分别下降33.94%和59.47%。

保龄宝表示,2023 年度赤藓糖醇市场竞争激烈、供大于求,价格严重下降。

三元生物(301206.SZ)也遭遇了相似的情况。2022年和2023年,三元生物分别实现营业收入6.75亿元、5亿元,分别同比下降59.71%、25.99%;净利润分别为1.64亿元、0.59亿元,分别同比下降69.43%、64.03%。

公司在投资者互动平台上坦言,在近两年的赤藓糖醇价格战中,公司产品销量受到了较大影响。

图源:《招股书》

在此背景下,新琪安在《招股书》中表示,公司并未参与“价格战”,而是通过维持合理的售价来确保毛利率。

但即便如此,新琪安三氯蔗糖产品的平均售价和销量还是受到了影响。其平均售价从2022年的每吨31.69万元下降至2023年的每吨24.86万元,销量也从1040吨下滑至964吨。

面对市场的不确定性,新琪安表示,如果“价格战”持续,公司可能无法在定价上保持优势,产品销售可能会减少,进而影响到公司的毛利和净利润。

香颂资本董事沈萌认为,在当前代糖行业面临产能过剩的挑战时,单纯的基础产品凭借产能拼价格的空间越来越小。企业应专注于研发和创新,以提升产品价值。通过开发具有高附加值的新产品,企业不仅能够实现差异化竞争优势,还能有效提升利润空间。

王氏夫妇持股54.8%

累计获分红6500万

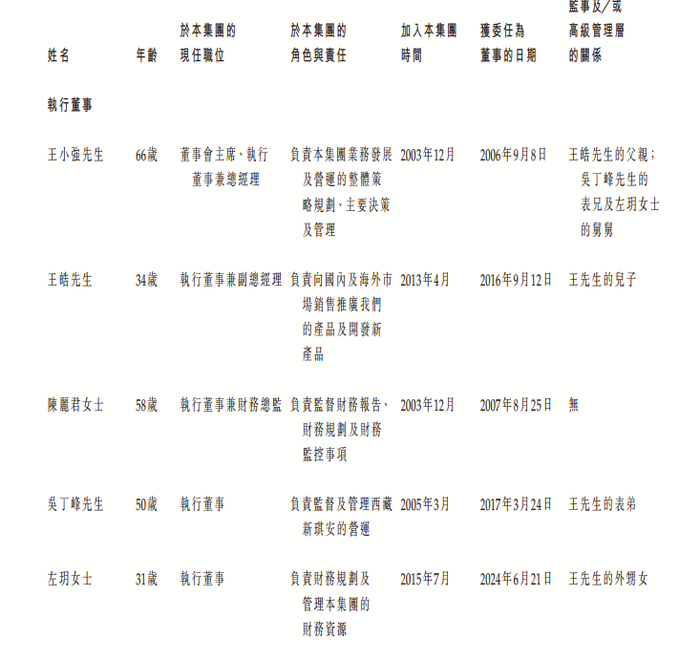

新琪安背后,站着一位来自江西的66岁“老翁”王小强和他的王氏家族。

《招股书》显示,王小强如今66岁,于1998年7月在中国社会科学院研究生院(现称中国社会科学院大学)获得企业管理研究生学历。2003年12月,王小强创办新琪安开始生产甜味剂。

截至目前,王小强及其配偶丁丹两人在新琪安直接和间接持股比例合计高达54.8%。

在过去两年中,新琪安进行了两次现金分红。2022年和2023年,公司分别进行了860万元和1.11亿元的现金分红,王小强夫妇按照持股比例计算,已经获得了超过6500万元的收益。

此外,公司管理层中还有王小强的亲属。据《招股书》披露的信息显示,王小强本人身兼数职,包括董事会主席、执行董事兼总经理,而他的家族成员:儿子王皓、表弟吴丁峰和外甥女左玥,均在董事会中担任执行董事,分别负责公司的产品销售推广、运营管理和财务规划。

图源:《招股书》

然而,家族企业的管理模式也存在一些争议。股权高级合伙人律师刘永斌表示,家族企业较非家族企业有利的方面是家族企业注重远期利益,考虑代际传承,基业长青;不利方面是企业管理家长化,专制化,不利于企业引进外部人才。

在股权结构方面,除了张氏夫妇外,聚合兴投资、富兴投资、修能投资、自然人张朝益、贺庆凤、陈丽君等分别持股6.8%、6%、2.3%、4.29%、3.8%和1.2%。

值得一提的是,贺庆凤为王小强同胞兄弟的配偶,她目前还担任西藏新琪安的监事一职。

卖甜味剂作为一门不愁顾客的生意,随着IPO的脚步渐近,王氏家族有望财富值再升一个台阶。这一场资本市场的盛宴,是否能如他们的甜味剂般令人回味无穷?

评论