文 | 一刻商业 燕辞格

编辑 | 以安

理想回到舒适区。

8月,理想交付新车48112辆,同比增长37.8%。截至今年8月下旬,理想累计交付量在新势力车企中首个突破90万里程碑。

理想汽车累计交付量,图/理想汽车微信公众号

2024年上半年,理想累计交付188981辆汽车,同比增长35.8%,在国内20万元以上新能源汽车市场登顶首位,累计市占率达到14.1%。受到销量上涨的推动,理想上半年营收达到573.1亿元,同比增长20.8%。

上半年的业绩突飞猛进中,理想却主动放慢脚步:连续发布近一年的销量榜停发5周,一季度业绩会宣布下半年取消新品发布。

究其原因,是理想经历了波折后,需要找回自己的节奏。

进入2024年后,面对激烈的价格战,理想主力产品L7、L8、L9销量下滑严重,1月份、2月份整体销量分别环比下滑61%及54%。3月份,新款L7、L8、L9与理想首款纯电车型MEGA一同发布,话题热度之下销量却远不及预期,使得理想销量稍有回升迹象,便在次月再次陷入下滑。

直到理想L6发布并在5月大批交付,理想才得以喘息的机会。作为L系列短期内最后一款车型,理想首款30万元以内车型,理想L6上市后很快突破2万月销量,在6月份占到理想总销量的49.95%。

新能源汽车销量为王,面对市场端的困境,理想正在尝试不断调整打法,回顾上半年,这种迹象屡屡出现。

理想的赚钱能力依然强悍

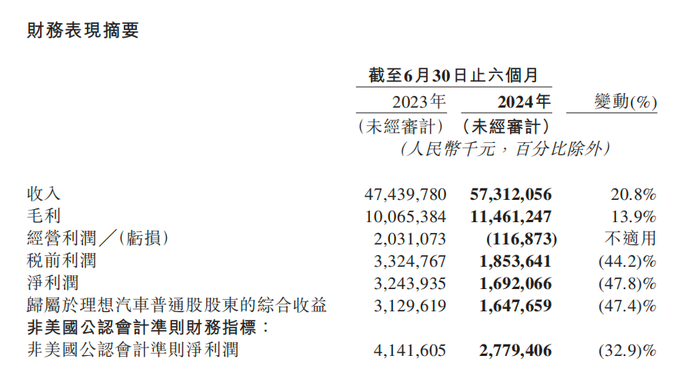

8月28日,理想汽车2024年半年报出炉。财报显示,理想上半年录得营收573.1亿元,同比增长20.8%;其中车辆销售收入达到545.7亿元,同比增长17.9%;归母净利润为16.9亿元,同比下滑47.8%;调整后净利润16.5亿元,同比下滑47.2%。

理想汽车财务表现,图/理想汽车2024半年报

财报发布后,当日美股理想汽车股价下跌16.12%,报收17.8美元/股,总市值减少36.25亿美元,约合人民币255亿元。随后数天,理想美股股价有所回升,截至9月5日收盘,股价回到18.86美元/股。

值得一提的是,尽管净利润大幅下滑,理想在一众新势力车企中赚钱能力仍旧突出。截至9月5日蔚来汽车公布上半年财报,国内极氪、蔚来、零跑、小鹏、小米、理想6家新势力车企业绩全部出炉,理想汽车仍是营收规模最大,且唯一盈利的新势力车企。

3月初,理想MEGA与2024款L7、L8、L9一同发布,前者超高的热度不仅掩盖了后三款理想主力L系列产品的光芒,还在线下门店销售中占据主位,减少L系列销售、运营资源。然而,这款车型面世后很快便因价格、外观设计等问题销量骤减至月销量数百辆。

在多款车型销量下滑,MEGA滑铁卢的背景下,理想上半年财报业绩算得上“平稳落地”,这归功于第二季度理想主动、积极的打法。

理想L6,图/理想汽车官网

4月18日,理想L6上市,带着L系列的品牌背书以及“史上最便宜理想汽车”的光环,这款车型销量开启批量交付后迅速攀升。4月22日,理想宣布2024款全系车型官方降价,为已提车用户提供现金回馈,同样促成L7、L8、L9的销量反弹。

分季度来看,理想第一季度、第二季度汽车交付量分别为80400辆、108581辆,其中第二季度车辆销售收入达到303亿元,较第一季度的243亿元环比上升25%,提升十分明显。与之相对,二季度理想车辆毛利率为18.7%,较一季度的19.3%下降6个百分点。

分产品来看,理想L7开年后月销量跌破2万辆,1月销量为13343辆,随后数月在1万辆左右徘徊,自5月后开启稳定上涨;

理想L8开年后月销量跌破1万辆,并在2月份骤减至5457辆,随后数月在5~6千辆上下徘徊,自4月开始稳定上涨;

理想L9月销量同样开年跌破1万辆,2月跌至6336辆,自4月开始稳定上涨;

理想L6问世后,5月份交付即破1万辆,6月开始“连续3个月破两万辆”,持续位居国内中大型SUV销量第一。

整体趋势来看,L7、L8、L9月销量在一季度下滑严重,3月份的新款发布会带来短暂销量回升,但并不持久,真正进入上升通道是在4月的官降活动之后。L6一经面世便撑起理想销量的大局。

据车主之家数据,2024年7月,理想L6、理想L7、理想L8、理想L9、理想MEGA销量分别为24856、11403、6592、7495、654辆,其中L6销量占比为48.74%。

理想汽车7月销量数据,图/车主之家网站

长期积累的品牌口碑,打开市场的降价策略,账面上充足的资金,决定理想能够从打击中迅速恢复,也持续证明着理想强悍的赚钱能力。

接下来,理想定下的目标并未放松:预计三季度交付量实现145000辆到155000辆,同比增长38%到47.5%,全年交付量达到50万辆;预计三季度总收入达到394亿元到422亿元,同比增长13.7%到21.6%。

更敢花钱补短板了

在市场端遭受挫折,并未对理想的投入策略造成掣肘,相反,这家公司变得更敢花钱了。

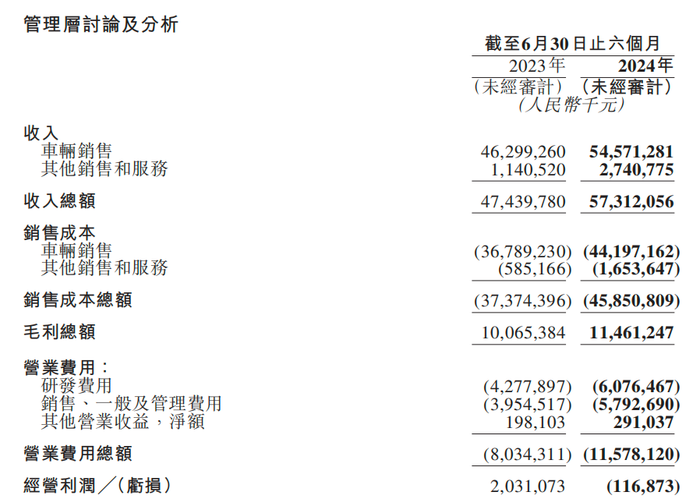

2024年上半年,理想汽车研发费用为61亿元,相较去年同期的43亿元,同比上升42%,主要由于支持公司扩展产品组合和技术的费用增加以及雇员数量增加导致的雇员薪酬增加。

此外,理想在2024年上半年銷售、一般及管理費用为58亿元,相较去年同期的40亿元,同比上涨46.5%,主要由于雇员数量增加导致雇员薪酬增加,以及因销售与服务网络的扩大领租金支出及其他费用增加。

整体来看,理想上半年营业费用总额达到116亿元,同比上升45%。

理想汽车经营数据,图/理想汽车2024年半年报

虽然在2024年上半年,理想主力产品转移为利润空间较低的理想L6,且销售规模扩大使得销售成本有所上升,但整体业务毛利总额相比去年同期,仍是上升的。换句话说,减去营业费用等项后,理想上半年净利润的下滑,不乏公司“主动砸钱”的影响。

这些费用是否花在了刀刃上?

在销售、服务端,理想线下设施数量正在快速上升。

截至8月底,理想汽车在国内零售中心达到481家,覆盖145个城市,售后维修中心及授权 钣喷中心达423家,覆盖220个城市。同时,理想在全国投入使用748家理想超充站,拥有3506个充电桩。

理想汽车8月超充站数据,图/理想汽车微信公众号

可作为对比的数据是,在2023年底,理想直营零售中心共467家,分布在140城中;理想直营售后维修中心及授权钣喷中心共计360家。彼时,理想超充站落成312座,其中262座超充站投入使用。

在研发端,理想投入的智驾、纯电技术研发,均已展露出成效。

在新势力车企端到端技术的比拼中,理想公布全栈自研的自动驾驶技术架构,端到端(E2E)+视觉语言模型(VLM)系统并推送无图NOA,推送行业首个全自动紧急转向AES,8月城市NOA里程渗透率超50%。

在半年报业绩电话会上,理想创始人李想称:“我们已经进入智驾行业的第一梯队。鸿蒙智行是我们在市场上最强的竞争对手。”他宣布,理想目标在两年内进入纯电高端车型第一梯队。

以增程式车型一炮打响的理想,在去年的城市NOA大战中落后于小鹏、华为等竞争对手,如今却愈发将智驾作为自己的标签,经历MEGA失利的挫折后,仍继续迈进纯电领域。这份信心,或许便来源于开年以来果断的资金投入。

纯电计划,还要推进

“我们错误地把理想MEGA的从0到1阶段(商业验证期)当成了从1到10阶段(高速发展期)进行经营。”3月下旬,李想发布内部信,对L系列及MEGA销量失利进行反思。

在这封信中,李想提到理想MEGA作为首款纯电产品的节奏问题,以及公司整体上过分关注销量的欲望问题。两个问题恰恰指出理想当前面临挑战的核心所在——步子太大。

从增程迈入纯电,理想无法轻易复刻L系列已有的成功经验,用户也无法轻易相信纯电新产品拥有L系列的同等实力。在这片领域,理想必须重新从“0”开始,接受市场的检验。

李想指出:”理想MEGA和高压纯电,必须经历一个理想ONE和增程电动相似的从0到1阶段。”为此,理想将纯电计划调整为聚焦核心群体,聚焦高端纯电消费的头部城市,放弃“全面开花”的策略。

理想MEGA,图/理想汽车官网

半年报业绩电话会上,理想经过调整后的纯电计划再次放出:明年上半年发布全新纯电SUV车型,三款车型或以M7、M8、M9命名,定位仍是满足家庭用户需求。2025年,理想旗下将拥有5款增程车、1款超级旗舰以及5款纯电车型。

另一方面,李想提到过分关注销量与竞争的欲望问题,“让我们原本最擅长的用户价值和经营效率显著下降”,则准确切中理想上半年波折的核心。

回顾理想汽车从理想ONE到实现盈利的历程,不难发现这家新势力车企选择的道路并非“高精尖”或“性价比”,而是增程式、奶爸车、家用场景、星环灯等贴近用户需求的设计。

凭借这种聚焦于产品的导向,理想ONE与后续的L9均取得不错的成绩,让L系列车型顺利搭上东风,即使坊间流传着“套娃”的调侃,本质上也代表着设计理念上的始终如一。

在这一点上,立项于2021年的理想MEGA必须要为理想开辟出一条新路,纯电M系列的产品未来仍要“摸着石头过河”,从解决手边的问题开始,例如李想此前承诺的“解决纯电产品外观问题,交付时向用户提供超2000个超级充电站”。

在纯电领域取得成功,无疑是新能源车企必经的考验,而在当下,也是理想汽车放慢脚步,重新思考、沉淀打法的机会。

评论