文 | 毒眸

总票房下滑90亿,惨淡的暑期档结束不久,各家影视公司发布中期业绩报告,大面积的业绩下滑,仍在不断提醒着这个行业:今年的电影市场很冷。

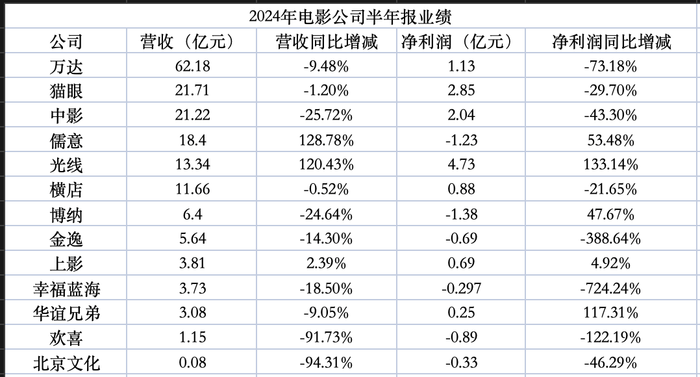

毒眸整理了13家电影行业上市公司的财报数据,以一窥上半年整个市场的实际效益。

去年在疫情后影视业大复苏的背景下,行业内的多数公司实现了扭亏为盈。到了今年,与整体电影市场遇冷相对应的,是营收的缩减与利润的收窄。光线与上影表现稳健,在两个指标上均维持了一定幅度的增长,其中光线以4.73亿的净利润在诸家电影公司中名列第一,并实现同比增长133.14%。除了这两家公司以外,大部分公司都面临业绩下滑的情况。

营收排名前三依旧是被万达、猫眼与中影这三家业内龙头企业所占据,但三者都遇到了盈利的缩水。万达以62.18亿的营收领跑全行业,市占率为16.9%,与去年同期相比基本保持稳定。但另一方面,其净利润跌幅却达73.18%,降至1.13亿。在净现金流方面,上半年降至-2.66亿,同比降幅达122%。

头部企业尚且如此,剩余的各大内容制作和院线经营公司也必然受到整体市场萎靡所带来的冲击。去年因《满江红》大爆而拉动收益的欢喜,今年净利润缩减122%,亏损8900万。而博纳,尽管净利润同比有所增加,但依旧迎来第三年的连续亏损。至于金逸与幸福蓝海等院线公司,也出现较大幅度的营收下滑与亏损。

根据拓普数据显示,今年上半年内地总票房为237.73亿,同比下降9.5%;观影人次为5.48亿,同比下降9.27%。大盘缩减,爆款稀缺,观众流失已是不争的事实。电影行业也与这样的市场冷感不断对抗着,当冰点再临,法宝失效,电影公司再一次站在进退两难的十字路口之间。

爆款稀缺拉不动收益

票房下滑、爆款内容的供给不足,当然是导致各个公司收益下滑最直观的原因。

拓普数据显示,今年第一季度票房为163.52亿,占据上半年总量的68.8%。自春节档后,市场持续低迷,除了清明档凭借两部进口片拉动大盘上涨、创下档期记录以外,电影市场鲜少在春节档之外再找到自己的高光时刻。

上半年票房前五的影片,均有中影参投出品的身影。而根据中影半年报显示,其主营的五个业务板块中,创作业务板块,即项目开发生产方面的营收缩减幅度最大,为2.79亿元,同期下降57.64%,毛利率也较去年减少9.02%。

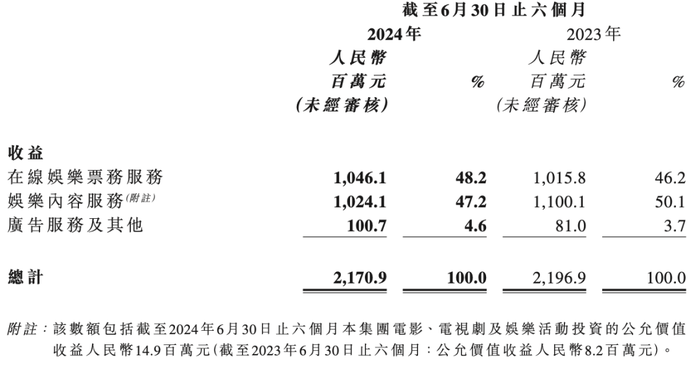

类似的情况也出现在猫眼的半年报中。猫眼在票房前五的影片中占据三个席位。而其上半年营收约21.71亿,同比下降1.2%。降幅虽小,但根据其细分板块显示,这部分收入减少均源于娱乐内容服务部分收入缩减。该板块收入由11亿减少为10.24亿,同比下降6.9%。而财报中也提到,整体收益的下降,很大程度上归结于其参与影片票房总量的下降。

对于上述两家全产业链布局更为明晰、上下游业务协同更为成熟的公司而言,内容板块带来的收益波动虽是清晰可辨,但终归总体抗风险能力更大,一定程度上分散了爆款缺位所带来的影响。

而以电影制作生产为主的几家公司,则更依赖押中头部影片。

去年,靠一部《满江红》大爆的欢喜传媒,在2023上半年实现五倍的营收增长,净利润达4.01港币。凭借爆款影片扭亏为盈,到了今年,欢喜则因“押错宝”而亏损。由欢喜主控的《红毯先生》,制作成本达2.6亿元,上映前呼声甚高,最终却在春节档折戟。二次上映后也反应平平,尽拿下票房为9422万,尚未破亿,面临着极大的亏损压力。另一部重磅影片《朝云暮雨》也遭遇严重的亏本,该片制作成本约一亿,而票房则不到两千万。

于是,欢喜上半年营收缩减17.3%至1.15亿,净利润缩减122%,亏损8900万。刚刚上映的《刺猬》赶上暑期档的尾巴,拿下1.29亿的票房,成绩也并不出众。目前,欢喜还手握着陈可辛执导的《酱园弄》,不知能否扳回一城。

而光线则是一个反面,上半年营收为13.34亿,净利润4.73亿,二者的增幅均超一倍,继续彰显着自身业务模式的稳定性。据公司财报表示,报告期内,电影剧集板块的收入与利润均实现了大幅增长。

光线上半年参与了四部影片,包括《大雨》《第二十条》《草木人间》《扫黑·绝不放弃》,加上去年上映并有部分票房结转的影片,总票房约为28.13亿。而其中,由光线主控、在春节档拿下24.54亿的《第二十条》,为其收益贡献良多。此外,光线布局已久的剧集板块,终于也成为总体收益的补充。《大理寺少卿游》和《拂玉鞍》的上线,为其带来2.34亿的收入,毛利率达37.72%。在上半财年,光线总体的成本增幅不小。营业成本同比增加89.05%,除了新计入的电视剧板块以外,电影业务的营业成本上涨48.5%,足见光线在内容投入上的决心不小。

投注爆款影片,目前来看,依旧是内容公司未来的目标。在市场口味愈加变换莫测时。

降本更为迫切

实际上,与光线的大力扩张相对应,大部分内容公司则正在考虑如何缩减成本。

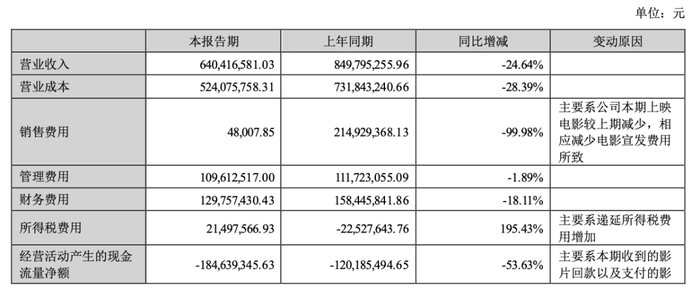

比如博纳,总体营业成本同比下降28.39%;其中宣发环节的销售费用缩减最多,下降了99.98%。在上半年度,博纳除了参投了一部《飞驰人生2》以外,总体而言表现平平。其余参投的项目,如《狗阵》,以及暑期档的《传说》和《红楼梦之金玉良缘》,在票房上均面临不同程度的失利。

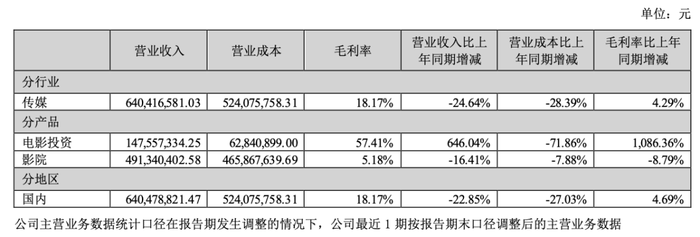

而博纳的电影投资板块,营业成本也下降71.86%。今年的博纳,似乎逐渐远离前几年的主旋律商业大片的策略。在市场萎缩、观众热情不再的当下,再次斥巨资打造“长津湖”式影片,已成一种重负。

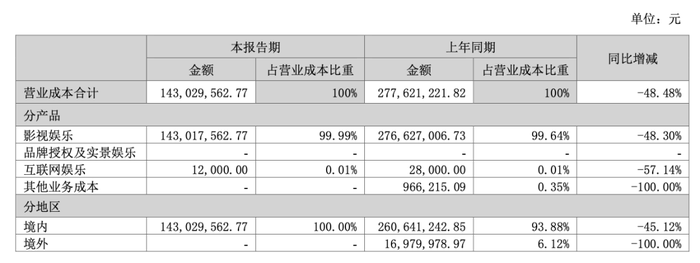

在降本方面取得更显著成效的是华谊兄弟。华谊兄弟跨期参与的影片包括《非诚勿扰3》《志愿军:雄兵出击》《一闪一闪亮星星》,累计票房16.72亿元。而上半财年,其余主控或参投的影片还包括了:《屋顶足球》《狗阵》《来福大酒店》,成绩皆不是很理想。公司的总体营收同比下降9.5%。然而净利润却增长117.31%至0.25亿。

这部分利润主要得益总体经营成本的下降,同期减少了48.48%,其称主要是由于版权收入成本较低而导致。而在细分板块内,占比最大的影视娱乐,营业成本同比下降48.3%,对整体的成本控制贡献良多。

比起选中爆款影片,如今的市场行情下,缩减成本的确是更具普适性的生存手段。而暑期档的成绩想必也会让电影公司以更慎重的态度参与到下半年的竞争中。

院线公司营业难

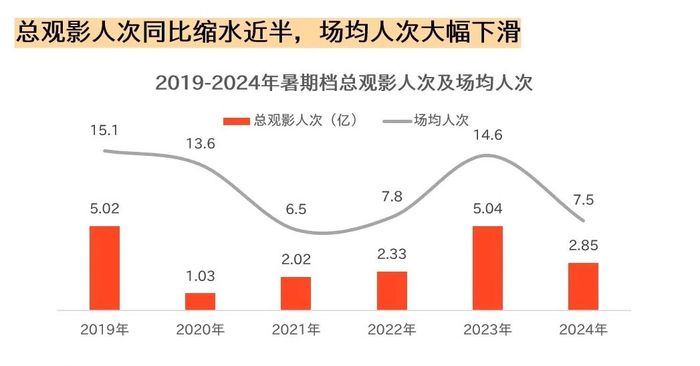

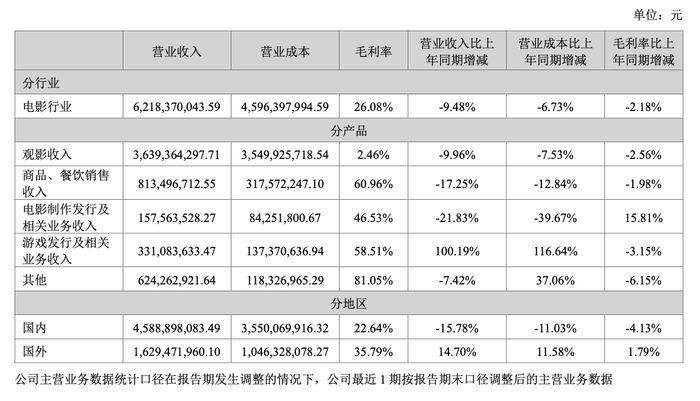

整体大盘缩水的情况下,院线等终端市场也无法免受波及。根据拓普数据显示,上半年的放映场次增长13.1%,然而观影人次却下降9.3%至5.48亿,低于疫情前的水平,也低于2021年的6.81人次。而场均人次和上座率都出现不同幅度的下滑,其中一二线城市的下降幅度最大。在两个指标上,一二线城市同比减少均超过20%。

爆款口碑大片的减少,自然也造成了观众流失,而以院线经营为主的上市公司在上半财年也迎来了营收与净利润的双重下滑。

先看市占率最高的万达。猫眼数据显示,截止九月五日,万达影投名列第一,全年综合票房为52.65亿,人次达1.14亿,领先第二位的横店影投三倍有余。万达放映收入同比减少9.96%,在一种院线公司中降幅不算很高,但该板块的毛利率却降至2.46%,院线盈利愈发艰难。

而其余放映业务占比高于六成的院线公司,也遇到放映业务的萎缩。其中幸福蓝海情况更为窘迫,总体净利润下跌724.24%,亏损0.297亿。而放映板块的收入,毛利率为-11.09%。电影院不仅仅是难赚钱,更滑向了亏钱的一端。

如前文提及,万达上半年的净现金流大降。而除此以外,各个院线公司也面临不容忽视的现金流收缩。上半年度,幸福蓝海经营活动产生的现金流约为0.68亿,同比下降56.59%;金逸经营活动产生的现金流为1.06亿,同比下降55.37%。资金周转也成为院线公司的一大问题。当票房收入不断萎缩,院线公司也不得不加快寻找解决之道:降低经营成本,重新吸引观众走入影院,或是拓展新业务以降低整体风险。

近年来,各家公司均在布局轻资产占率,由直营影院转向轻资产影院。这样优化经营成本,增加资金流转的方法还在继续。以万达为例,其财报显示,为了减少资本支出,保证现金流稳定,“2022-2023年影院建设项目”取消26家,重资产影院扩张速度进一步放缓。而降本,也成为院线公司的重要关键词。万达提及将对390家影院进行RGB激光改造,提高放映质量以外,将降低影院运营成本。

但是成本控制也很有可能赶不上营收降低的速度。从各个公司的财报显示,放映板块的成本下降的幅度均略大于营收缩减的程度。刚结束的暑期档也释放出对于院线公司而言较为悲观的信号:观影总人次的大幅下降,从去年的5.05亿降至今年2.85亿,观众的持续流失已不可避免。

继续以院线为中心开拓新业务,也是院线公司的重要发展方向。

万达财报中显示,其第二营收来源为商品及餐饮销售板块,毛利率为60.96%,在各个业务板块中较为突出。此类电影衍生品与餐饮也会是其未来拓展的方向。万达还提及,未来试图结合电影IP打造一系列线下主题活动及开发衍生品,尤其将目标对准年轻消费者。院线终端也在考虑如何年轻化。

而金逸则继续扩展金逸电商矩阵,借助自营电商拉动售票。金逸财报称,其线上自营渠道已成为第二达影票交易渠道。同时挖掘非票业务收入,发展各类网红产品、IP衍生品等。尽管从总体业务份额上来看,次要业务的收益显然是杯水车薪,但一定程度上还是优化了整体营收情况。

寻找利润增长新方向

对于全行业而言,当电影已经越来越不赚钱,开拓其他业务链是少数的自救方式之一。

内容公司在此前便选择抓住短剧的风口,进入这一市场的争夺中。华谊兄弟设立“华谊兄弟火剧”厂牌,已于阅文和中文在线展开合作。预计九月上线的《鸿天神尊》,与阿里巴巴ideaLAB创新实验室联合,使用AI与实景的合成方式制作。而博纳出品的科幻短剧集《三星堆·未来启示录》已在七月上线,该剧是国内首部完全由AI技术生成的短剧,但播出后反应平平。两家公司的短剧板块布局,尚未在财报中有所反映,至于其带来的收益效果如何,也还有待观察。

另一边厢,儒意万达在游戏赛道上的布局,已经初现成效。

上半年,儒意在线上游戏服务板块,营收达8.65亿,同比增长21倍,占总营收的47.01%。从。该板块收入远超于电影内容板块。早在2022年,儒意便推出游戏品牌景秀,为公司贡献收益良多,2023年游戏业务收入达4.46亿,同比增长703%。今年,儒意收购了《红色警戒OL》背后的项目团队有爱互娱,将在游戏板块中进一步扩张,布局影游联动。

万达旗下的重点游戏产品《圣斗士星矢:正义传说》今年一月在日本地区上线,带动游戏板块业绩大增长,营收同比上升100.19%,毛利率达58.51%。在游戏方面,万达主要策略是经典IP+出海,在海外市场挖掘老牌IP的价值。

除此以外,上影大力推动IP的开发与运营,光线继续布局剧集赛道等等。围绕着影视内容阵地,试图拉动一些利润的增长空间。

当电影院留不住观众,也自然留不住资本。但无论对于不断铺设全产业链的龙头企业,亦或是板块集中的公司而言,仍旧不能避免与整个影视行业共沉浮。在暑期档过后,下半年市场还会出现拐点吗?面对又一个寒冬,影视业还在等待回天之术。

评论