文 | 张馨仪

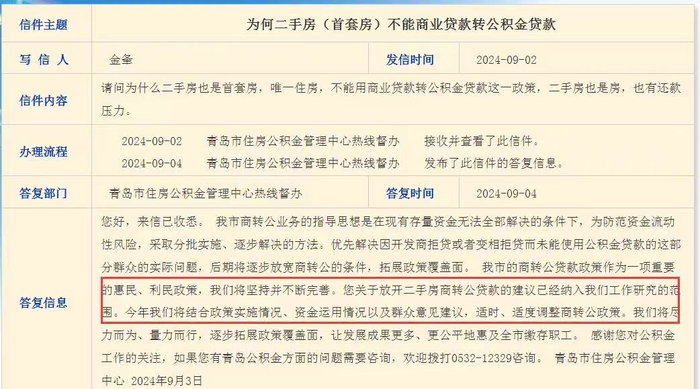

近日,青岛政务网上一封来自青岛市民的询问信,意外揭开了一场关于青岛二手房(首套房)商业贷款转公积金贷款的讨论。该网友在信件中询问,为何作为首套房和唯一住房的二手房,在购买时不能享受公积金贷款商转公政策。

面对市民的疑问,青岛市住房公积金管理中心给出了详细回应。回应中透露,将采取分批实施、逐步解决的方式,优先解决因开发商拒贷等原因未能使用公积金贷款的群众问题,后期政策有望放宽,让更多缴存职工受益。

许多购房者不禁开始期待,在资金紧张的大背景下,这种分批实施、逐步解决的方式究竟会如何具体展开?

此外,答复中明确表示:关于放开二手房商转公贷款的建议已经纳入工作研究的范围。这意味着,青岛今年将结合政策实施情况、资金运用情况以及群众意见建议,适时、适度调整商转公政策,为购房者带来更多福音。

青岛“商转公”推广的破与立

其实,自2022年底青岛首次实施“商转公”政策以来,该政策一直承载着降低购房者贷款成本、促进公积金制度公平性的重要使命。然而,初期的政策条件较为苛刻,如要求唯一自住住房、新建商品房等,且原商业贷款发放时需符合当时公积金贷款政策规定的缴存标准,这客观上导致了许多购房者无法享受政策红利。

必须承认的是,包括青岛在内,当下许多城市的“商转公”政策实施都尚处于摸索状态,政策逐步落实的过程也曾暴露出一些共性问题,如条件设置过严,审批流程繁琐等。

但更值得肯定的是,为了能够更好地推进“商转公”政策,青岛也在积极探索创新路径。2023 年 11 月,青岛市又推出了“商转组合”贷款业务,职工可选择将原商业贷款的一部分转为公积金贷款,形成组合贷款,无需自筹资金偿还原商业贷款余额与公积金贷款额度的差额部分,大幅减轻了职工的资金压力。此外,合作银行也在不断拓展,为职工提供了更多的选择和便利。这一政策的灵活性和前瞻性得到了广大市民的赞誉。

资金挑战重重,青岛“商转公”破冰前行

然而现实的困难仍然存在。在探索更科学的政策落实的过程中,公积金余额的不充裕也在阻碍着青岛“商转公”政策的加速推广。

这一点,我们可以从缴存与提取情况来窥见一斑。2023年,青岛市的住房公积金缴存额达到了365.69亿元,然而,提取额也高达274.38亿元,占据了当年缴存额的75.03%。进入2024年二季度,新增缴存额与提取额的对比中,提取额依然占据较大比例。累计提取额已占累计归集额的69.12%。这些数据揭示了一个事实:大部分缴存的资金在当年就被提取出去,资金留存比例相对不高,对公积金资金池的积累无疑有显著的影响。

而在贷款发放方面,2023 年发放个人住房贷款 2.96 万笔、138.03 亿元,截至 2024 年 6 月底,全市住房公积金个贷余额为 766 亿元,个贷率高达 75.74%,大量资金被用于贷款发放,降低了资金流动性。

此外,购房贷款利率下调、贷款额度提高等政策刺激更多人使用公积金贷款,无疑加剧了资金紧张状况。

资金矛盾凸显,不仅制约“商转公”政策扩展,也给公积金制度可持续发展带来挑战。面对此困境,青岛住房公积金管理中心提出分批实施、逐步解决的策略,既回应购房者需求,也体现对公积金制度公平与效率的双重考量。

然而,这只是破冰之旅的开始。未来,青岛需要在优化政策设计、强化监管执行、推动制度创新等方面持续发力。具体而言,如何进一步优化公积金缴存和提取机制,合理引导市民的住房消费行为?如何积极探索创新性的政策工具拓宽资金来源?如何加强风险控制和政策评估,确保“商转公”政策的稳健实施和可持续发展?这些都是接下来亟待破解的课题。

评论