文 | 芯东西 九林

“找到石油财富之外的替代品。”

以石油发家的中东,豪门和财团云集。中东地区分布着几十个国家,积累了大量的石油财富,但某种程度上也陷入了“资源诅咒”的怪圈,主要依赖石油等一种产品或商品。

现在,中东想减少石油收入的依赖,实现收入的多样化。半导体产业是继原油、汽车、石化产业之后的全球第四大市场,市值高达5000亿美元,预计2030年将突破1万亿美元。

于是,中东国家将目光投向了半导体。比如阿联酋的阿布扎比投资局调研了我国三十余家A股公司,其中包括赛微电子、天岳先进、芯原股份等。

01.中东打上半导体的生意

先来看沙特阿拉伯。沙特是全球最大的石油出口国,是名副其实的“石油王国”。在数不尽的石油下,沙特成为了中东地区经济大国。

然而,过度依赖石油带来的是沙特经济深受国际油价波动的影响。在2016年,沙特提出“2030愿景”计划,开启了经济多元化转型之路。

沙特一开始是将目光转向人工智能。

2020年底,沙特阿拉伯发布了一项国家数据和人工智能战略。到2030年,沙特将在人工智能领域吸引约200亿美元的国内外投资、培训超过2万名数据和人工智能专家、创建300多家初创企业等。

为了搭建和训练自己的AI大模型,沙特去年还通过公共研究机构阿卜杜拉国王科技大学(Kaust)购买了至少3000块英伟达的H100芯片。这些芯片于2023年底全部交付,总价值约为1.2亿美元。

今年6月,沙特阿拉伯启动了一项达2.666亿美元的半导体行业投资基金,同时成立了国家半导体中心。目标是到2030年,吸引50家半导体设计企业(fabless)进驻,并且培养5000名工程师。利用沙特的战略位置、丰富的自然资源、研究基础设施和本地人才,打造价值超过130亿美元的半导体生态系统。将沙特阿拉伯变成“沙国硅谷”。

从最新的消息来看,这个国家半导体中心将获得超过1.5亿里亚尔(4000万美元)的资金,并通过特殊居留计划吸引 25 名全球专家。

值得注意的是,沙特额外地指出:并不是想要取代英特尔或者英伟达,在中期来看只是发展“简单芯片”,而不会涉及政治敏感的尖端的技术,并且“制造”将会在国际上进行。

新中心负责人纳维德·谢尔瓦尼 (Naveed Sherwani)表示:“目前已经有3家企业签约入驻沙特国家半导体中心,另有10家企业表达了强烈的合作意向。”

相对于沙特直接发布了半导体建设的计划,阿联酋还没有尝试想要在国内建立半导体的消息。不过,阿联酋对于半导体的布局更早。

格芯是全球第三大晶圆代工厂,早在2009年,AMD将自家代工部门拆分,与阿联酋阿布扎比先进技术投资公司(ATIC)和穆巴达拉发展公司(Mubadala)联合投资成立格芯(Global Foundries)。到目前,穆巴达拉仍是格芯最大的股东。阿联酋的 Next Orbit Ventures 和以色列的 Tower Semiconductor成立了一家合资企业,投资 30 亿美元在印度设立一家芯片制造厂。

此外,阿布扎比还成立了人工智能和先进技术委员会,并创建了“MGX”科技投资公司,这家公司的投资战略就是集中在:人工智能基础设施(包括数据中心和通信)、半导体(包括内存单元和逻辑处理单元的设计和制造)以及人工智能的核心技术和应用(包括AI模型、软件、数据、生命科学和机器人)。

阿联酋打出了想要发展自家的人工智能的口号。希望能到2031年成为人工智能领域的世界领导者之一。为了实现这个目标,阿联酋在2017年任命了年仅27岁的世界首位人工智能部长。

阿联酋在人工智能领域的核心力量来自G42科技集团,该集团由国家安全顾问谢赫·塔努恩·本·扎耶德·阿勒纳哈扬(Sheikh Tahnoon bin Zayed Al Nahyan)担任董事长。而G42正与位于加州森尼维尔的初创公司Cerebras紧密合作,共同开发定制芯片,以与英伟达等业界巨头展开竞争。

去年,阿联酋购买了数千颗英伟达芯片,推出了阿拉伯人自己的AI大模型Falcon。8月,由G42、阿布扎比穆罕默德·本·扎耶德人工智能大学(MBZUAI)、总部位于美国加州的人工智能公司Cerebras合作开发的阿拉伯语开源大语言模型Jais也被推出。

此外,迪拜人工智能中心也于2023年6月启动,该中心旨在协助政府实体在关键领域部署未来技术,计划支持20多家本地和全球先进技术初创企业。2023年8月,迪拜国际金融中心开始以90%的补贴为人工智能和Web3企业提供商业许可证,希望吸引全球人才和投资。

咨询公司普华永道预测,到2030年,人工智能将为阿联酋的GDP贡献高达13.6%。

02.中东成为数据中心投资的热土

单靠数据中心无法让任何国家成为人工智能强国,但是没有数据中心,任何国家都无法成为人工智能强国。

中东地区的国家也希望在本国境内建立数据中心。

毕竟存储在服务器中的数据非常宝贵,并且也不会受到外国的干涉。海合会各成员国都在纷纷鼓励投资数据中心,以实现本国制定的数字经济国家战略目标,并争相成为地区数据中心枢纽。

我们可以看一下中东地区数据中心的情况。虽然全球数据中心市场在未来十年内将以7.5%的复合年增长率增长,但中东数据中心市场的预测复合年增长率达到14.74%。

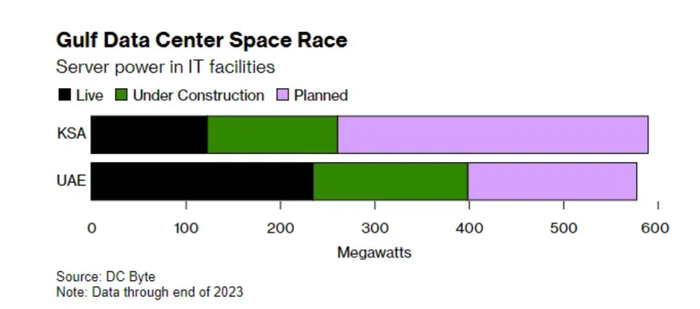

中东国家数据中心建设情况

目前,海湾地区数据中心托管大多符合Tier 3和Tier 4的标准,其中阿联酋、沙特、以色列在数据中心建设方面遥遥领先。中东各国数据中心的发展情况各有特色。

阿联酋数据中心容量已达到235兆瓦,拥有近20个数据中心和200多家云服务提供商,包括Khazna数据中心、Moro Hub、Gulf Data Hub等。Khazna数据中心是阿联酋最大的数据中心,拥有46%的市场份额,拥有相对较高的实时 IT 容量。Gulf Data Hub是阿联酋第二大数据中心运营商,控制着26%的市场份额。

沙特的数据中心仅次于阿联酋,为123兆瓦,但沙特正雄心勃勃地计划进行更大规模的扩张。与阿联酋一样,沙特市场由本土企业主导,例如由沙特电信公司支持的Center3,占据23%的市场份额。

不过,如微软、亚马逊、甲骨文、阿里等越来越多的企业开始在中东设立数据中心。

2023年下半年,华为宣布将在沙特首都利雅得开设云数据中心,该数据中心成为中东、中亚和非洲的核心数据中心。

沙特与我国一起成立合资公司——沙特云计算,由沙特电信公司、易达资本、阿里云、沙特人工智能公司及沙特信息技术公司于2022年5月成立,阿里云负责提供云计算技术支持。目前,公司已在首都利雅得启用两座数据中心,是沙特最大的公有云。

日前,亚马逊旗下云业务Amazon Web Services(AWS)表示将在沙特阿拉伯推出数据中心。具体来看,AWS计划投资超过53亿美元,旨在希望于2026年在该地区推出AWS基础设施区域,使客户能够在沙特阿拉伯运行工作负载并安全存储其内容,同时以更低延迟为用户提供服务。

在数据中心的建设方面,中东地区还是落后于欧洲的。根据研究公司DC Byte的数据,截至2023年底,阿联酋的数据中心容量为235兆瓦,沙特为123兆瓦,而德国则高达1060兆瓦。

03.结语

2023年以来,越来越多企业、投资机构带队前往海湾地区国家募资,寻求中东资本支持,一时间,已然掀起了“中东募资热”。

过去一年多,中东资本不断在中国资本市场“扫货”。

2023年全球前十大主权财富基金中,有五个来自中东地区,包括阿布扎比投资局、科威特投资局、沙特公共投资基金、卡塔尔投资局和迪拜政府投资公司。

国内方面,阿布扎比投资局通过旗下机构CYVN Holdings,向蔚来注入11亿美元的投资,2023下半年蔚来再获投,第二笔高达22亿美元(约合人民币157亿元)的投资资金最终落实,认购2.94亿股公司新发行A类普通股。

四处撒钱投资的沙特主权财富基金(PIF),计划在今年大力进军半导体和航空领域。沙特通信和信息技术大臣Abdullah Alswaha在达沃斯世界经济论坛上表示,PIF计划今年将对半导体行业进行“相当大规模的投资”。

联想在2024年5月与沙特的主权财富基金公共投资基金(PIF)旗下子公司达成合作。在合作框架下,公共投资基金通过旗下子公司向联想投资;而联想集团将在沙特阿拉伯首都利雅得设立中东和非洲市场地区总部,其中包括一个客户中心和一个面向该地区的研发中心,并将在沙特新建个人电脑与服务器制造基地。

芯片已成为现代社会不可或缺的关键资源之一。中东对半导体的进军,已然拉开帷幕,未来会如何演绎还不得而知。在推进先进人工智能的过程中,中东地区还面临如何在沙漠中确保计算设施能够有效运行,以及大量水资源消耗的问题。

在中东的沙漠中,能否开出半导体的花,仍面临诸多挑战,前路漫漫。

评论