界面新闻记者 |

界面新闻编辑 | 陈菲遐

东鹏饮料(605499.SH)上半年的业绩在饮料板块上市公司中一枝独秀。

这家公司上半年营业收入78.73亿元,同比增长44.19%;归母净利润17.31亿元,同比增长56.17%。

在消费环境仍然疲软之下,东鹏饮料是如何实现强势增长的?这样的增长又能持续多久?

能量饮料赛道红利

2024年上半年,饮料行业整体呈现稳定增长态势,但同时也面临着一些挑战和变化。根据国家统计局和中国饮料工业协会的数据,1-6月,饮料类商品零售额为1564亿元,同比增长5.6%,这一增速高于社会消费品零售总额3.7%的增速。

但是饮料行业的竞争也日益激烈。承德露露(000848.SZ)上半年营业收入16.34亿元,同比增长9.39%,这一增长主要得益于市场拓展和产品销售的成效;归母净利润为2.94亿元,同比下降6.80%。李子园(605337.SH)和养元饮品(603156.SH)主打乳制品饮料。李子园上半年营业收入6.79亿元,同比下降3.08%;归属于上市公司股东的净利润为9512.05万元,同比下降了29.29%。养元饮品上半年营业收入29.42亿元,与去年同期相比略有下降;归属于上市公司股东的净利润10.3亿元,同比增长12.97%。

东鹏饮料上半年业绩显示出远超同行的增长势头。此外,东鹏饮料的业绩还呈现逐季加速趋势。第二季度公司营收和净利润分别同比增长47.88%和74.62%,这得益于东鹏特饮和补水啦等产品持续放量和全国各区域实现了快速增长。东鹏饮料的全国化战略正在加速推进,除广东以外的全国区域实现了显著的销售增长,同时,公司也在积极拓展新兴线上渠道。

东鹏饮料的盈利能力也有所提升,这主要得益于原材料价格下行以及期间费用率的优化。上半年,公司毛利率为44.60%,同比上升1.50个百分点,尤其是第二季度更是达到46.05%,同比上升3.30个百分点。这一提升主要得益于原材料价格下行。相应的,东鹏饮料上半年净利率也提升1.69个百分点达到21.98%。

除了东鹏饮料的内生动力,赛道红利才是更为根本的增长因素。相较于传统乳酸饮料或果汁类软饮料,能量饮料近年一直都以近两位数的复合增速持续增长,一直是饮料板块中的风口赛道。我国能量饮料市场目前仍处于成长阶段中期,品类尚未完全分化。进口头部品牌如红牛长期占据市场主导地位,东鹏饮料是国产能量饮料中的龙头企业。相比软饮料,能量饮料的竞争格局显然更友好,也更有利于东鹏饮料这种龙头企业开拓成长空间。

存货增长透出的信号

尽管东鹏饮料有赛道红利加持,但饮料消费端疲软的情况是否会对其增长持续性产生威胁?存货是一个前置指标。

东鹏饮料是采取“以销定产”的生产模式。在年度生产计划框架下,由供应链管理中心计划管理部门根据“1个月度各周+预计未来2个月”的销售需求、库存情况、订单情况,综合促销推广活动等情况制订相应产品的月度生产计划,并根据销售区域的分布情况、物流运输情况、各基地产能负荷情况以及安全库存情况,将编制的月度生产计划分解发放至各生产基地,由生产管理部统筹资源,各生产基地完成生产计划。

近两年饮料行业终端消费疲软,很多同行渠道库存较高,不得不压缩销售去库存。养元饮品和李子园近两年的存货都呈下滑趋势,承德露露虽然今年上半年的库存相比去年同期有所上升,但相较历史数据也在正常范围。

随着收入规模扩大,东鹏饮料的库存也一路增长。值得警惕的是,近两年的增速开始加快。2023年末,东鹏饮料的库存为5.68亿元,同比增长44.2%;今年上半年库存为4.57亿元,同比增长26.1%。而2020年到2022年,东鹏饮料库存三年的平均增速为22.6%。

造成库存增长的因素一方面是对未来销售乐观,主动备货;另一方面则是出货量不及预期。从东鹏饮料的预付账款来看,今年上半年为1.56亿元,同比下滑55%,对比过往历史数据没有明显增长。

“大存大贷”现象

另一个值得注意的问题在于负债端。作为快消类企业,东鹏饮料负债率高达62%,且呈现逐年升高趋势,这并不常见。另一方面,公司近两年的账面现金也迅速增长,形成“大存大贷”的现象。截至6月30日,东鹏饮料账面资产端拥有货币资金79.8亿元,交易性金融资产11.4亿元,债券投资32.5亿元;负债端包括短期借款56.9亿元、合同负债25亿元以及其他应付款9.7亿元。

2023年,东鹏饮料的货币资金迅速扩张,从年初的21.6亿元增长到年底的60.6亿元,涨幅超过180%。今年上半年,公司货币资金同比增长143.7%达到79.8亿元。东鹏饮料表示是因为销售额增长,但过去几年营收增长对货币资金的带动并没有特别明显。

值得注意的是,东鹏饮料货币资金中有40.6亿元是存放于中国香港及其他国家的银行中。这部分资金2022年底才开始出现,彼时大约7亿元,短短两年不到的时间就上升至40亿元规模。境外资金增加的节奏和公司货币资金迅速增长的节奏吻合。需要说明的是,东鹏饮料虽在探索海外市场,但境外营收刚突破了千万级规模,目前也并没有海外生产基地。

东鹏饮料另一个显著增长的项目是债券投资,2024年中报显示为32.5亿元,去年同期为13亿元,在此之前更是只有1-3亿元的水平。债券投资大幅增加主要是因为购入期限大于一年的银行大额存单和定期存款所致。相应的东鹏饮料利息收入也迅速增长。上半年东鹏饮料实现利息收入1.37亿元,同比增长2.5倍。

负债端来看,东鹏饮料的短期借款在2021年时仅有6亿元,此后迅速增加至30亿元,到了今年上半年已经达到56.9亿元。短期借款余额较上年期末增加89.96%,主要是因为信用证贴现借款增加所致。可以看出,东鹏饮料近两年大量使用银行承兑汇票及信用证等金融工具贴现来增加杠杆,提升资金使用效率,提升盈利能力。

最后是关于合同负债和其他应付款项目。合同负债中包含预收货款。上半年,东鹏饮料的预收货款为7.15亿元,同比增长160%。预收货款增长意味着未来几个月出货量稳定,但增速过快也存在过度透支未来销量的风险。

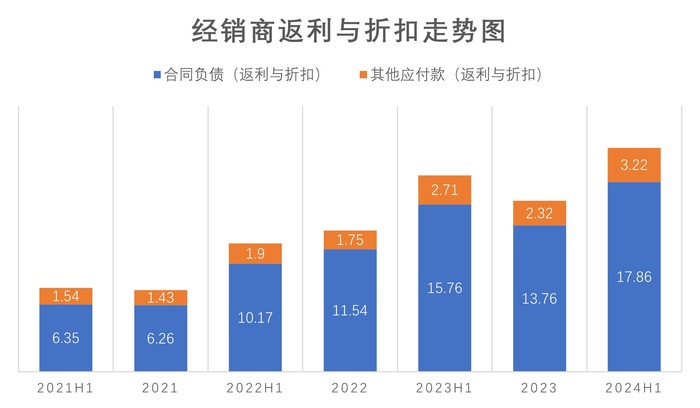

另外,从经销商折扣数据可以印证东鹏饮料目前业绩增长质量。合同负债中的另一项和其他应付款中都包含应付销售返利与折扣款。将这两项合计来看,上半年该数据为21.08亿元,去年同期为18.48亿元,同比增长14.1%,相比过去两年呈放缓趋势。返利折扣占当年销售额的比例,2022年是高峰,此后逐渐降低,今年中报的数据在26%左右,这一比例远高于同行。高折扣意味着即使经销商渠道动销不畅也能通过增加订货量来获得返利。东鹏饮料给予经销商较高折扣或是其能保持强势增长的原因之一,目前为止收到的效果仍然较好。

目前,从预售款打款暴增和经销商折扣增长放缓的情况可以看出,东鹏饮料仍处于较为强势的地位。不过,也不排除经销商已经面临动销不畅的情况但为了获得返利依然增加订货的行为。这种模式下,东鹏饮料的出货量在一定时间内是有保证的。这样的链条唯一潜在风险是经销商能否维持合理的动销来实现资金回笼。

评论