文 | 游戏观察

被誉为「上海四小龙」的莉莉丝,其实更像是一家华南系公司。

8月、9月,莉莉丝接连上线了两款产品,《剑与远征:启程》、《万龙觉醒》,这两款明显与《剑与远征》和《万国觉醒》相关的产品目前来看,成绩和前辈相比,差的有点远。

而无论是《剑与远征》系列,还是《万国觉醒》IP,这两个莉莉丝的招牌产品,都是标准的买量向产品,极度的依赖买量,莉莉丝也一直是买量市场的大户,和华南系的一众公司相比,不遑多让。

但与此同时,莉莉丝又有着一颗内容向和大DAU的心,无论是最近被广泛关注的《远光84(Farlight 84)》还是此前上线的《生活派对》都表明莉莉丝有着一颗远大的心。

在莉莉丝身上你能很明显的感觉到这种撕裂感,明明是一家买量型的公司,旗下主要创收产品也是以SLG、RPG这样的买量型产品为主,但公司又希望做点不一样的东西。

01

今年8月份,作为《剑与远征》的续作,《剑与远征:启程》的上线着实做到了惊艳一时。

这款产品在国内上线之前于3月份已经在欧美地区上线,七麦的数据显示在上线的首月,该产品在欧美市场仅iOS端的收入就预估达到了6878.21万美元。

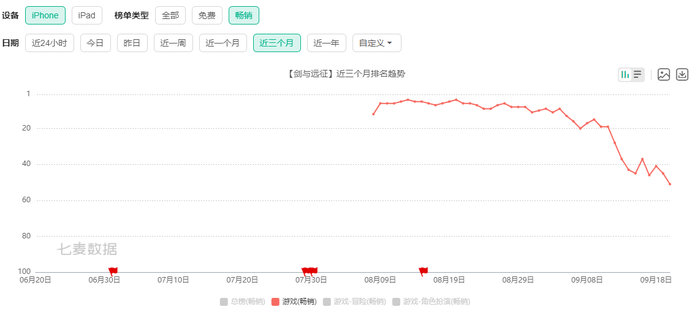

而在国内上线之后,《剑与远征:启程》同样成绩优异,在首月内基本保持在畅销榜前10的位置,有媒体给出了其国内首月全平台流水可能也超过5亿元。

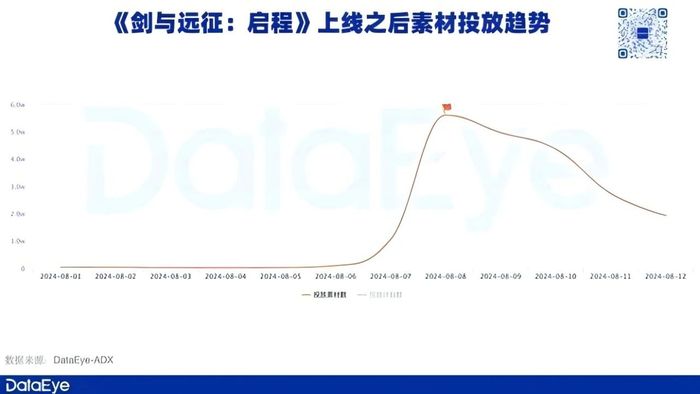

在出色的成绩的另外一面,不得不提到的一点是,这个成绩与《剑与远征:启程》大规模的买量有关。

根据DataEye研究院预估,该游戏在中国大陆市场买量方面的投入,仅8月9号单日投放5.7万素材消耗6000-7000万元。AppGrowing统计则显示《剑与远征:启程》整个8月份投放金额2.92亿元。

而在进入9月之后,莉莉丝开始收缩买量市场的投放金额,与之而来的是《剑与远征:启程》的成绩开始出现波动。在上线正式满一个月后的9月7日,产品的数据开始继续下滑,目前在畅销榜上已经掉落到50名开外。

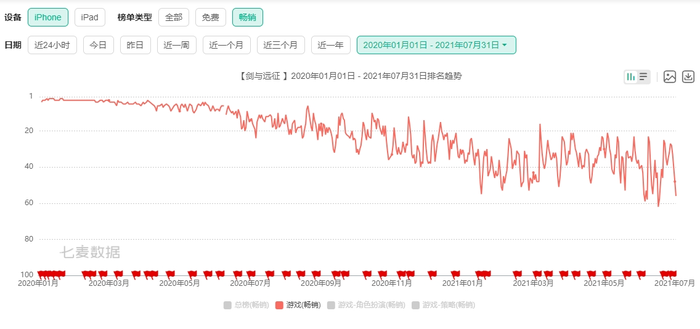

回顾这款产品的前作《剑与远征》,同样是疯狂的买量,上线两周时间就耗费了2亿元投入市场,但《剑与远征》的生命周期显然更长。

该产品从2020年1月上线,在畅销榜上掉到50名开外的时间是2021年7月,整整1年半的时间。

与之类似的情况同样也发生在《万龙觉醒》这款9月10日上线的产品身上,在产品上线后《万龙觉醒》在畅销榜上一直位于20名开外。

而前作的《万国觉醒》在2020年9月上线后,一直到2022年1月之后才差不多掉出畅销榜前20,其中更是在长达一年左右的时间位居前10位。

当然与《剑与远征:启程》不同的是,《万国觉醒》从上线之初莉莉丝的内部似乎就不太看好,相比于《剑与远征:启程》上线首日的买量投入,《万国觉醒》无论是从素材投放,还是资金投入都只有启程的30%。

02

之所以出现远不如前作的情况,实际上打开畅销榜就会发现一个有趣的现象,畅销榜前列的产品当中,目前买量型的产品正变的越来越少。

面对这样的情况,华南系的公司的做法是集体的转向了小游戏的浪潮,目前占据小游戏前列的公司大部分都属于华南系厂商。

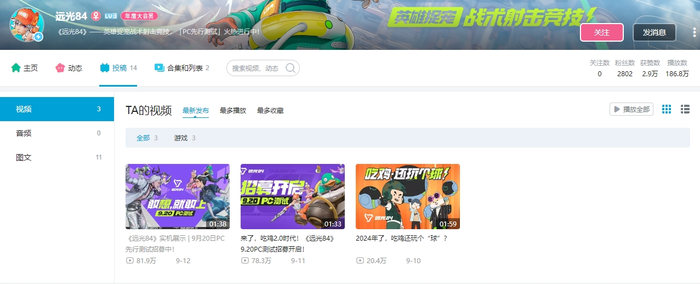

而莉莉丝选择的方向是,从几年前开始一直在探索跳出熟悉的赛道,向内容向和大DAU向的产品转变,内部立项了多个产品,而最被看重的就是《远光84(Farlight 84)》,一款英雄射击+吃鸡+抓宠玩法大融合的产品。

9月10日,也就是在《万龙觉醒》上线的当天,《远光84》在B站发布了第一条内容,从此后接连两天又发布了两条。包括「吃鸡」玩法大更预告,以及游戏将于9月20日开启PC端先行测试的招募信息。

而该产品早在去年4月就已经在海外上线,相比于《剑与远征:启程》在海外的突出战绩,这款产品在海外刚刚上线之初的确表现不俗,一度DAU破百万,但目前这款产品已经在畅销榜上悄无踪影。

值得注意的一点是,相比于其它产品不遗余力的买量,在《远光84》这款产品上线之初,莉莉丝基本没有投入什么资金买量,据官方所说是靠着自然增长达到了百万DAU。

一反常态的背后,是莉莉丝对于这款产品寄予了转型的期望,「莉莉丝不想只做买量式的氪金游戏了」。

在海外竞争中,现在基本已经可以宣告这个大融合式的FPS产品很难再有新的突破,当然这并不代表着它在国内同样会如此。

我们所要关注的点是,这款产品未来在国内的运营策略当中,莉莉丝到底是坚定的践行靠内容传播,口碑推广的转型策略,还是会重回买量模式。

通过这个区别,我们可以观察莉莉丝在转型的路上到底是坚定无比,还是浅尝辄止。「但凡革命,没有不流血的,但革自己的命,又恰恰是最难的」。

而现实的情况是,无论是《剑与远征:启程》的成绩,还是《万龙觉醒》的成绩,都已经说明,原有熟悉的成功路线目前出了问题,依旧坚持这条路,很难再走下去。

作为一家位于上海的游戏公司,外界将之与米哈游、鹰角、叠纸一起命名为「上海四小龙」。

但从业务形态上看,莉莉丝与其余三家是完全不同的形态,米哈游、鹰角、叠纸这三家公司的主要用户群体与莉莉丝的用户群体完全不是一回事,产品方面其余三家是内容侧的公司,而莉莉丝更重营销。

一句话总结就是莉莉丝是被包裹上了华东公司皮的华南公司,它的业务形态和华南系的公司更为贴近,无论是产品的形态,还是运营的方式,都是如此。

现在,莉莉丝想内外都靠向「四小龙」这个称号,而能否坚持,能否成功,让我们看看《远光84》好了。

评论