文 | 子弹财经 左星月

编辑 | 蛋总

9月6日,武汉宏海科技股份有限公司(以下简称“宏海科技”)披露了北交所第二轮问询函回复。

2023年12月29日,宏海科技北交所IPO获受理。此次IPO,宏海科技拟募集资金1.88亿元,承销保荐机构为中信建投证券。

值得注意的是,公司依赖大客户美的集团和海尔集团,并形成“双经销模式”,最后采用净额法确认这部分收入,外界担忧这是否会对相关交易的公正性和合规性产生影响?

此外,公司的货币资金难以覆盖短期借款,资金压力也是宏海科技急于上市的原因之一。

01 高度依赖美的、海尔

公开资料显示,宏海科技主营业务为空调结构件、热交换器、显示类结构件等家用电器配件产品的研发、设计、制造和销售。

近年来,宏海科技的利润在一路增长。2021年-2024年上半年,公司的营业收入分别为1.88亿元、2.53亿元、3.50亿元和2.31亿元,同比增长-37.57%、-45.73%、38.55%和22.92%。

同期,宏海科技归母净利润分别为2562.63万元、2665.62万元、4871.99万元和4524.24万元,同比增长31.88%、3.86%、82.77%和51.12%。

图 / Wind(单位:万元)

「子弹财经」注意到,宏海科技的业绩离不开大客户的助力。

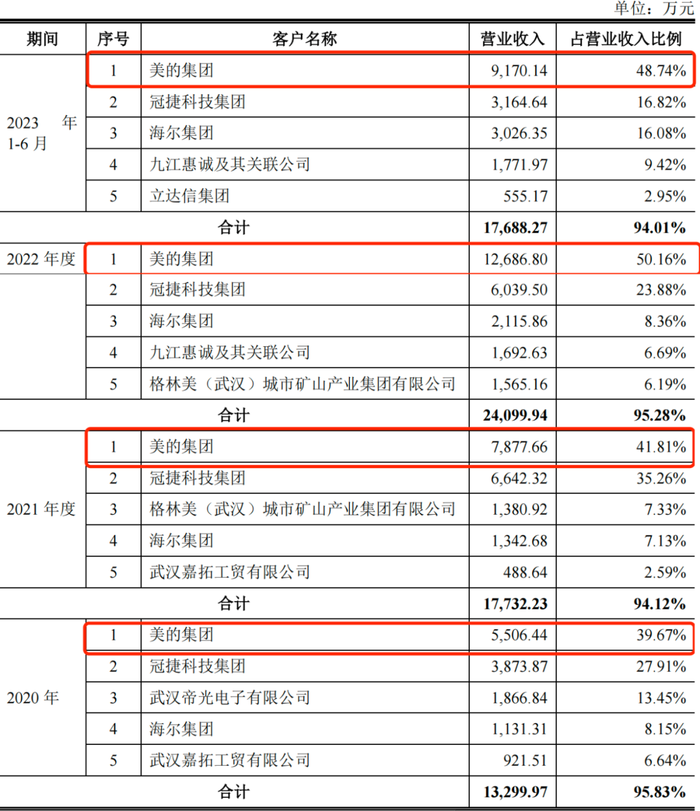

2020年-2023年上半年(以下简称“报告期”),宏海科技对前五大客户的营业收入占比高达95.83%、94.12%、95.28%和94.01%,公司的大客户十分集中,前五大客户几乎包揽了宏海科技的全部营收。

据悉,公司的产品主要集中在空调领域、显示领域等。其中,美的集团、海尔集团等知名大企业是宏海科技的前五大客户。

其中,美的集团蝉联公司第一大客户。报告期内,宏海科技向美的集团所得的营收金额分别为5506.44万元、7877.66万元、1.27亿元和9170.14万元,占营业收入的比例分别为39.67%、41.81%、50.16%、48.74%。

图 / 宏海科技向前五大客户销售情况(按照净额法计算)

此外,宏海科技向海尔集团所得的营业收入占总营收的比例也高达8.15%、7.13%、8.36%和16.08%。

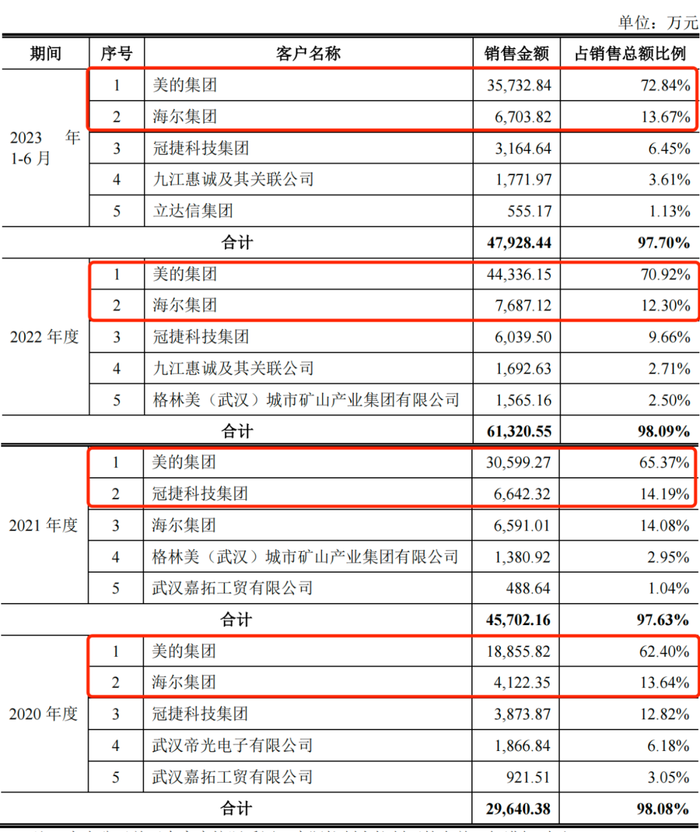

值得一提的是,上述收入确认所用的是净额法。而按照总额法计算,宏海科技向美的集团的销售金额占销售总额的比例高达62.40%、65.37%、70.92%和72.84%。

图 / 宏海科技向前五大客户销售情况(按照总额法计算)

可见,无论是收入确认采用总额法还是净额法,宏海科技对美的集团和海尔集团都较为依赖。

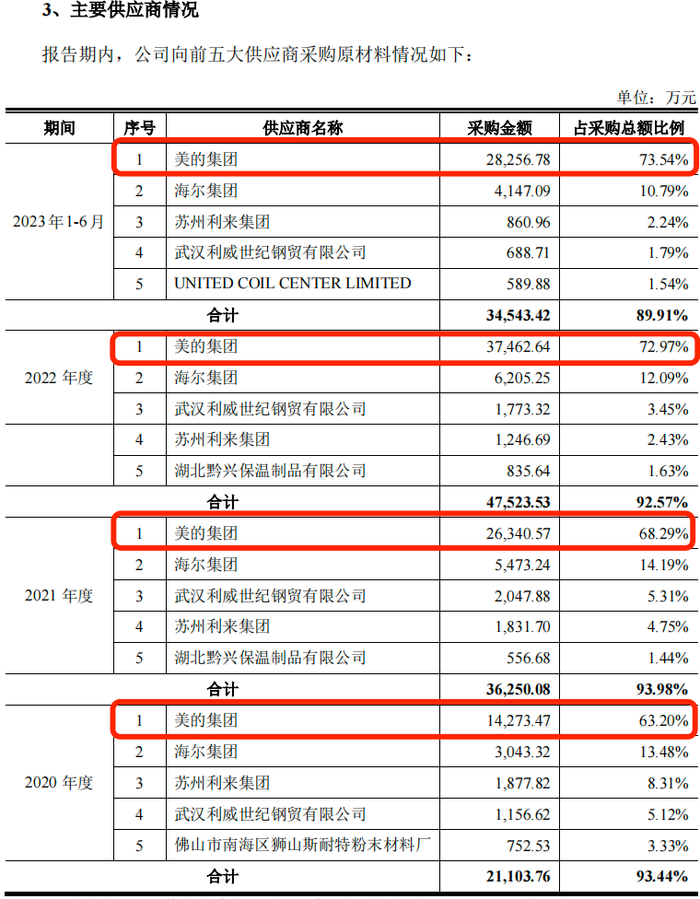

不仅如此,美的集团和海尔集团也是宏海科技的供应商。

报告期内,宏海科技向美的集团的采购金额高达1.43亿元、2.63亿元、3.75亿元和2.83亿元,占采购总额比例分别63.20%、68.29%、72.97%和73.54%。

此外,报告期内,海尔集团也是宏海科技的第二大供应商,采购比例在13.48%、14.19%、12.09%和10.79%。

图 / 宏海科技招股书

可见,对于宏海科技来说,美的集团和海尔集团拥有“双重身份”:不仅是大客户,还是大供应商。

对此,宏海科技解释道,公司向美的集团销售占比较高主要是由于下游家用空调行业集中度较高,同时,公司在产能有限的情况下优先保证长期合作大客户,巩固与优质客户的合作关系。

公司也坦言,公司对第一大客户美的集团的依赖还将在未来一段时间内持续。

然而,这样的紧密绑定是一把“双刃剑”,一旦公司与美的集团和海尔集团的合作关系生变,或将会给宏海科技带来较大打击。

不过,宏海科技对「子弹财经」表示,公司已经开拓境内外客户。境外客户包括立达信、兆利科技等;在境内客户方面,公司与海康威视等开展新增业务。

02 双经销模式下,以净额法确认收入

美的集团、海尔集团的双经销模式,或许是其成为宏海科技的客户和经销商“双重身份”的原因。

宏海科技在招股书中表示,公司美的集团及海尔集团存在双经销业务模式,并采用净额法核算收入。

而双经销模式也称为配套采购模式,宏海科技向客户采购钢材、铜管、铝箔等主要原材料,并根据客户定量耗用要求,使用双经销采购材料向其供应一定规模的公司产品。

简而言之,在双经销模式下,宏海科技需要向美的集团、海尔集团采购原材料,并根据其要求进行产品生产,然后再销售给美的集团、海尔集团。

因此,就像上文所提到的,美的集团和海尔集团既是宏海科技的大客户,同时也是公司的大供应商。

「子弹财经」注意到,与美的集团、海尔集团的合作中,宏海科技并没有太多的自主权。

首先是原材料采购后的自主权。

宏海科技问询函回复显示,双经销模式下,公司向美的集团、海尔集团采购原材料后,其使用受到限制,仅能按照定量生产销售给特定客户的产品。

因此,宏海科技在原材料使用上存在较大限制,只能用于客户指定的产品。

其次是销售定价权。

宏海科技通过招投标确定产品价格,自主报价。但是由于双经销原材料价格需按照定量生产销售给特定客户的产品,原材料价格由客户主导,宏海科技只能被动接受,因此公司并没有最终产品的销售定价权。

可见,宏海科技受到上下游客户的双重“挤压”。美的集团、海尔集团不仅拥有原材料定价权,更拥有采购宏海科技产品的定价权。在没有议价权的情况下,宏海科技的盈利能力恐怕不会太强。

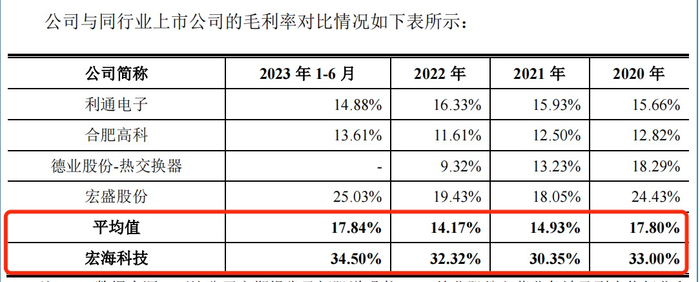

然而奇怪的是,宏海科技拥有着远高于同行的毛利率。

招股书显示,报告期内,宏海科技的毛利率分别为33.00%、30.35%、32.32%和34.50%,而同行业上市公司的毛利率平均值分别为17.80%、14.93%、14.17%和17.84%,宏海科技的毛利率是同行公司的两倍左右。

图 / 宏海科技招股书

「子弹财经」注意到,宏海科技高毛利率的原因或许就是上文所提到的净额法。

所谓净额法,则是将收入或补助按照扣除相关费用、折扣或杂费后的净额进行确认。简单来说,净额法就是扣除相关成本后的收入。而宏海科技一直使用净额法来确认与美的集团、海尔集团的相关收入。

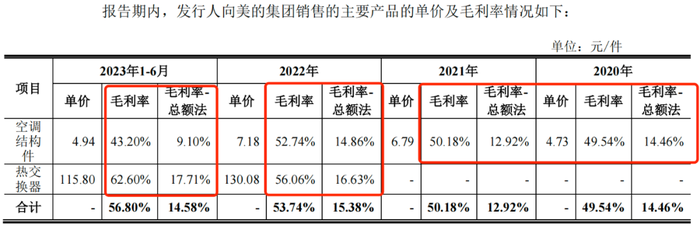

以宏海科技向美的集团销售的产品为例,报告期内,在净额法来进行收入确认的情况下,公司销售给美的集团的空调结构件毛利率分别为49.54%、50.18%、52.74%和43.20%,而在总额法下,该产品毛利率仅有14.46%、12.92%、14.86%和9.10%。

此外,在净额法下,2022年和2023年上半年,公司销售给美的集团的热交换器毛利率高达56.06%和62.60%,而在总额法下为16.63%和17.71%。

图 / 宏海科技问询函回复

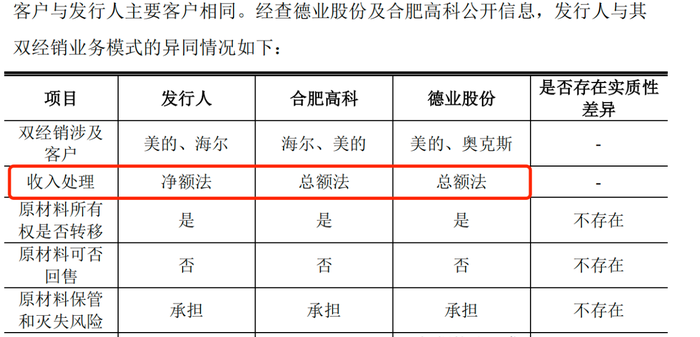

然而,同行公司却并没有像宏海科技一样采用净额法来确认收入。公司问询函回复显示,在双经销业务模式下,同行公司合肥高科和德业股份均使用总额法来进行收入处理。

图 / 宏海科技问询函回复

对此,宏海科技向「子弹财经」表示,宏海科技不能任意主导双经销原材料的使用,只能被动接受双经销采购的原材料价格,导致最终产品定价权并不完整。

公司实质上需要将双经销原材料按约定定额加工成的产品全部回售给客户,采购端和销售端并不完全独立,因此采用净额法核算相关收入。

03 拟募资补流及扩产,资金压力大

资料显示,宏海科技成立于2005年,并于2014年8月15日在新三板挂牌上市。

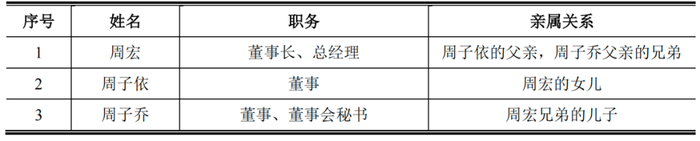

本次发行前,公司实际控制人为周宏、周子依父女,合计持有公司股份比例为70.12%。周宏任公司董事长、总经理,周子依在宏海科技任董事。

不仅如此,周宏兄弟的儿子周子乔还在宏海科技担任董事、董事会秘书。

图 / 宏海科技招股书

此外,周宏的妻子王蔚持有公司股份比例为0.76%,但王蔚并没有列为实控人。

值得一提的是,2023年8月1日,全国股转公司下达《关于对武汉宏海科技股份有限公司及相关责任主体的监管工作提示》,因王蔚于2017年2月23日通过做市交易持有股份,成为宏海科技实际控制人的一致行动人,公司未及时披露一致行动人变更公告,因此对公司及董事长周宏、时任董事会秘书夏五洋进行监管工作提示的自律监管措施。

可见,周宏一家紧紧掌握宏海科技大权。

在周宏的带领下,2022年,公司共计派送红股1600万股,转增4400万股。按照股权比例估算,大部分的股票分红都落入了周氏父女的口袋。

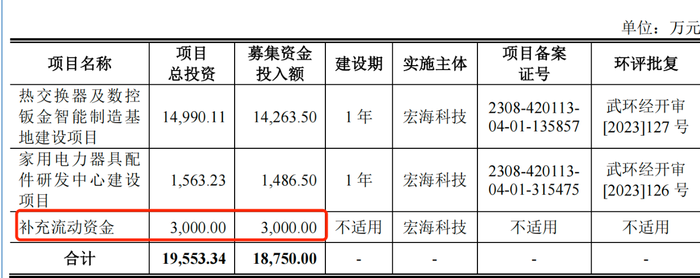

此外,招股书显示,此次IPO公司拟募集3000万元用于补充流动资金,并拟募集1.43亿元用于热交换器及数控钣金智能制造基地建设项目。

图 / 宏海科技招股书

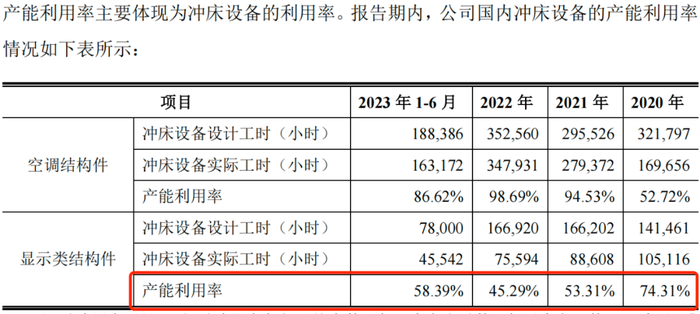

不过,宏海科技当前的产能并不饱和。

报告期内,公司的核心产品显示类结构件的产能利用率分别为74.31%、53.31%、45.29%和58.39%。而截至2023年上半年,空调结构件的产能利用率也只有86.62%,同样在不饱和状态。

图 / 宏海科技招股书

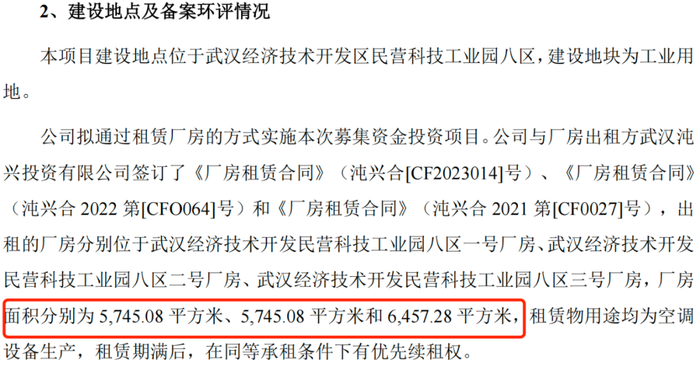

值得注意的是,公司通过租赁厂房的方式实施本次募集资金投资项目。宏海科技拟租赁三家厂房,面积分别为5745.08平方米、5745.08平方米和6457.28平方米,用于空调设备生产。

图 / 宏海科技招股书

而在产能利用率不饱和的情况下,公司租赁大面积厂房扩产,能否消化这部分产能还是未知数。

当前,宏海科技急于上市,或和公司不宽裕的资金状况有关。

截至2024年上半年,宏海科技拥有货币资金3952.94万元,而公司的短期借款就高达6285.17万元,公司的货币资金难以覆盖短期借款。

图 / Wind(单位:万元)

对此,宏海科技向「子弹财经」表示,如公司流动资金紧缺,银行借款到期不能偿还时,可以通过票据及数字化应收账款债权凭证贴现、应收账款保理等多种方式取得流动资金。

可见,虽然紧抱美的、海尔两条“大腿”,但宏海科技仍然拥有较大的资金压力,未来其能否顺利上市并缓解经营压力,「子弹财经」将持续观察。

评论