文 | 另镜 萌萌

编辑 | 陈秋

9月17日,美的正式挂牌港交所,当日收盘涨幅近8%,净筹306.68亿港元。美的因此成为港股市场近三年规模最大的IPO交易。

美的称,所募资金主要用于研发投入、智能制造体系及供应链管理升级和完善全球分销渠道和销售网络、提高自有品牌的海外销售。

而同是老牌家电企业海尔近期在德国柏林国际电子消费品展览会(IFA)积极参展,在3300平米的展厅呈现高端品牌产品。2007年,海尔智家推出高端线“卡萨帝”,至此加速产品高端化布局。

而在当下,格力渠道变革何去何从中,成为行业的热点。就在上个月,格力渠道改革负责人王自如被媒体报道已离职,在公司内部OA系统显示离职。对此,格力电器则没有任何公开回应。

面对舆论浪潮,格力电器董事长董明珠在过去短短的一个月时间里,出席多场区域经销商会议,足迹遍及石家庄、郑州、南京、合肥这四座相距甚远的城市。格力经销商会议规模之空前,董明珠参与频次之高,显然格力对于当前渠道变革的重视。

美的港股IPO,企业迈进新阶段,三家老牌家电公司的转型路径未来哪家会更强?从刚公布不久的2024年半年财报来看,最早布局业务多元化的美的营收最高,同比增速最快。专注于高端化和海外市场的海尔营收增速放缓,但账上资金充裕。四年前才开启渠道改革的格力营收压力增大,盈利能力较为稳健,上半年毛利率达30.47%。

(图:2024年上半年美的、海尔、格力业绩对比)

过去三十多年里,中国这三大家电公司之间产品矩阵相互渗透,早已远不限于冰箱、空调、洗衣机,还远销海外。电商和智能家居的浪潮中,它们还要和互联网和科技公司竞争。在提高工厂生产效率的路上,它们甚至把业务延展到了工业机器人领域,进入新赛道。

渠道仍为王,视野转向海外

渠道仍是制造和销售家电这门生意的核心壁垒。从国营到市场化经营,从专卖店到大卖场,再从大卖场到线上电商。家电公司经历不止一轮渠道改革。对变化反应更敏锐的公司,能够抢占更多市场份额。在空调业务上,美的就是一个例证。

渠道仍是制造和销售家电这门生意的核心壁垒。从国营到市场化经营,从专卖店到大卖场,再从大卖场到线上电商。家电公司经历不止一轮渠道改革。对变化反应更敏锐的公司,能够抢占更多市场份额。在空调业务上,美的就是一个例证。

“如果一定拿美的跟格力比,我觉得两家企业不是一个等级,我们在空调领域是绝对的老大。”格力电器总裁董明珠2018年在央视财经节目《交易时间》中表示。可一年后,美的空调线上、线下销量便都超越了格力。

美的空调销量的反超靠的是从2014年就在小天鹅水洗业务试水的一条柔性供应链。

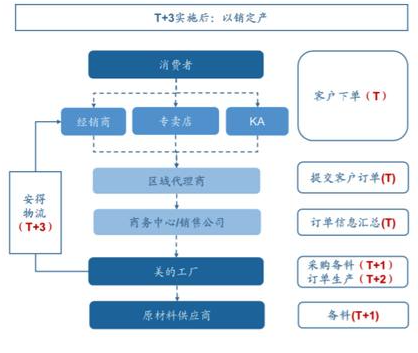

先是整合从前以经销商为主的电商店,在京东和天猫运营官方商城,及时搜集消费者需求数据,评估预测销量。然后取消二级经销商,新建网批模式,工厂直供经销商门店,压缩渠道层级减少中间商加价。接着以小批量、定制化的柔性制造产能替代大批量生产,坚持去库存,不压货。

(图:美的这条柔性供应链也叫做“T+3模式”)

虽然2016年该模式在美的空调业务正式推广时,遭遇了旺季部分型号严重缺货,产能无法及时跟进,经销商无货可卖,直接导致当年市场份额不增反降。

但经过三年调试,借助安得定制的数字化仓储物流体系,2019年3月美的率先发起价格战时,迅速挑落了王座上的格力。彼时,受制于压货模式,格力囤积了高价格库存,门店无法跟进降价。

空调这一条业务生命线被美的反超,这才刺激空调龙头格力改善渠道管理。然而,区域多层分销制度曾是格力的制胜法宝。它让格力在空调这一品类长期坐稳线下销售冠军。这一渠道管理机制通过返利、经销商持股等激励政策绑定厂商利益,利用压货稳定销售业绩,从而使得线下渠道的市场份额快速增长。

路径依赖导致近几年在发展电商、渠道扁平化的调整中,格力被外界质疑步伐缓慢。今年上半年,美的集团暖通空调营收1015亿元,同比增长10.28%。格力电器空调业务营收780亿元,同比增长11.38%

相较于格力和美的,海尔则守住了在冰箱品类的优势,今年上半年,海尔智家冰箱等制冷业务营收411亿元,同比增长1.8%。洗护营收297亿元,同比增长5%。包括空调等业务空气能源解决方案实现营收292亿元,同比增长3.8%。

2016年海尔理顺销售组织架构,逐步剥离日日顺第三方分销,以抢线下零售分目标推进零售转型。据前瞻产业研究院数据,在中国市场,冰箱品类去年的线上渠道中,按零售额算,海尔占34.6%,排第一;美的占12.4%,排第二。线下渠道里,海尔占39.1%,排第一;美的占9.8%,排第三。

另外,随着一线市场消费需求低迷,产能溢出,家电三巨头还把视野转向海外。目前,海外业务收入占总营收比率最高的是海尔智家,约为47.1%,尚未过半。海尔也是最早出海的家电公司。美的约为43.8%,格力为35.1%。

全屋智能难普及,小家电大机会

渠道改革成功后,继续走薄利多销的价格战老路并非长久之计。就像格力电器曾经那句广告词说的,“掌握核心科技”,增加产品的科技含量也许能够带来溢价。2010年起,家电公司围绕智能化有过一轮升级。它们利用本土智能硬件产业链,设备物联网化,逐渐实现从单品联动到场景联动。

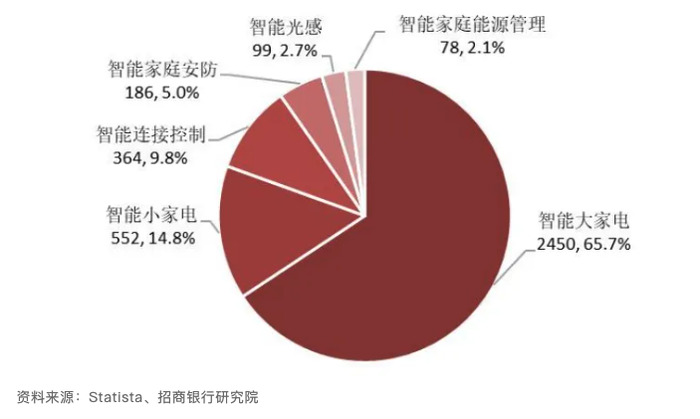

目前,中国智能家居大部分还是单品联动,相对成熟的单品是电视机和音箱。白电企业的机会大部分在小家电,比如扫地机、洗碗机等。智能小家电约占整个智能家居市场规模的14.8%,是第二大品类。

其中,扫地机是个竞争格局已经相对稳定的品类。从2018年起,科沃斯、石头、小米吞下过半的市场份额,美的、海尔和其他厂商分食剩下的。洗碗机市场还在持续成长,美的、海尔、方太和老板在集体追赶西门子,打破其一家独大的局面。

中国智能家居市场机会不少,但也竞争激烈。传统家电三巨头还面临科技公司的竞争。一大阵营是想抢占生态入口的阿里、百度、腾讯和京东。它们纷纷推出自己的智能音箱和人工智能模型,还有一大阵营是打造自家制造产业链的华为和小米。

如果传统家电公司不是像科技公司一样,透过底层系统掌握智能家居生态入口。比如,华为的鸿蒙系统、Google的Fuchsia系统。等到行业进化到全屋智能普及后,它们的“智能家居解决方案”打包空调、冰箱、洗衣机,不仅可以卖给地产开发商,还能卖给科技公司。销量大涨的同时也有可能再次沦为白牌代工,回到起点。

本质上,生产销售空调、冰箱、洗衣机仍是传统家电三巨头的核心业务。但这些品类的功能和性能多数比较固定,品牌一般靠渠道和营销取胜。而不是像电视机那样,随着显像技术持续迭代产品,从而增强品牌的竞争力。

全屋智能去年全中国住宅渗透率只有3.5%。现阶段,对美的、海尔、格力来说,智能家居更像一个充满科技感的营销卖点,让品牌走向高端,带来部分溢价。

想不到的新业务:机器人、医疗、光伏

一轮接一轮地产和消费红利的接力中,消费者对中国三大家电巨头的印象似乎停留在它们起家的主营产品上——海尔牌冰箱、美的牌电风扇、格力牌空调。如今,和日韩同行们相似,透过收购或者自建,它们几乎覆盖从空冰洗三大家电到厨电等小家电的全部品类。

不管是渠道变革,还是押注智能家居,走向高端和海外,三大巨头的家电制造和销售业务陷入同质化竞争。它们因此不断在寻求第二条增长曲线。除了围绕线上渠道和门店建设拓展供应链金融、地产和物流业务外,它们透过收购还在探索令家电消费者感到陌生的业务。

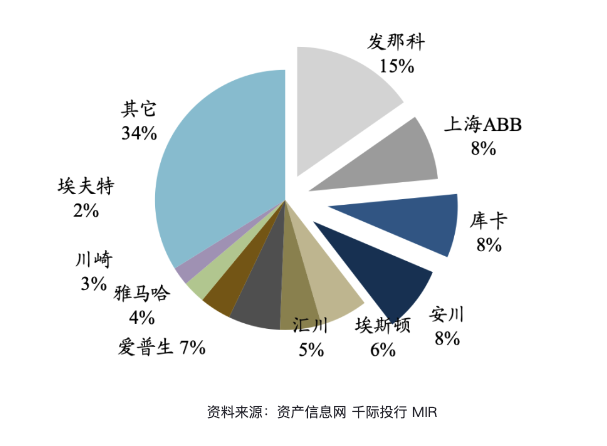

美的还是中国工业机器人市场的四大巨头之一。从2015年初步入股全球机器人公司库卡(KUKA),到2017年完成收购要约,再到2022年四季度全面收购并私有化,美的接管了中国工业机器人市场8%的份额。

(图:2022年中国工业机器人市场竞争格局)

这套自动化的多功能操作机,不仅拥有汽车生产和仓储物流自动化等高成长性的客户,还能提高美的本身家电业务的制销效率。2023中国国际工业博览会上,美的展出了冰箱事业部的注塑黑灯车间,库卡机器人和物流自动化替代了95%的一线人工,仓储面积也节约近500平方米。截止去年,机器人及自动化业务为美的集团贡献8.3%营收,是多元化业务中占比最高的。

海尔手握四家上市公司。其中,盈康生命和海尔生物都集中在医疗行业,去年分别创收14.71和22.81亿元,还不及海尔智家今年上半年营收的零头。其中,海尔生物2019年登陆上海证券交易所科创板,主要从事生物医疗低温存储设备的研发、生产和销售,去年营收大幅下滑。肿瘤放射治疗设备综合服务商盈康生命则在去年扭亏为盈。

美的、海尔和格力还都一头扎进了光伏储能行业,但方向不大一样。2016年起,家电下乡的政策利好下,海尔利用自家的日日顺物流和纳晖新能源,在农村普及太阳能发电。

美的在2020年和2022年分别并购合康新能和科陆电子后,整合了一套光储、热泵、储电、储热协同的决解方案,柔进了智能楼宇业务。格力2021年18亿收购银隆新能源,更名格力钛,押宝偏门的钛酸锂电池技术。由于该技术尚未普及,格力钛仍在亏损中。

至此,拥有自动化工厂的美的和锂电池技术的格力全都传出过造车绯闻,也就不奇怪了。尽管海尔去年已经辟谣造车传闻,但旗下卡泰驰做充电桩、卡奥斯数字化工业生产流程,都能借此切入汽车生产链条。新能源汽车这场激烈的价格战还会有新玩家么?

评论